En cette période de douceur estivale, l’équipe des daubasses prend

En cette période de douceur estivale, l’équipe des daubasses prend

un peu de repos bien mérité.

Certes, entre barbecues et farniente, nous poursuivons notre traque incessante des plus belles daubasses.

Pour la partie rédactionnelle du blog, tout comme les années précédentes, nous avons plongé en apnée dans nos archives afin de vous proposer, cher(e) lecteur(trice), quelques anciens éditos de notre lettre mensuelle tels que nos abonnés ont pu les découvrir à l’époque.

C’est l’édito de la lettre de mai 2013 que vous allez retrouver ci-dessous. Nous avons néanmoins actualisé les graphiques qui sont présentés avec les données au 30/06/2016.

Excellente lecture !

Se comporter comme le patron d’un holding …

Trop souvent, l’investisseur individuel reste brouillon dans son approche de l’investissement et ne porte attention qu’à sa performance globale alors que, finalement, cette performance ne constitue que le résultat. Ce résultat est, en réalité, le fruit d’un processus d’investissement et est composé de la somme des réussites et des échecs de ses différentes positions.

Si le patron d’une petite épicerie ne sait pas toujours combien il lui reste de boîtes de corned-beef ou de sardines à l’huile d’olives en rayon, le patron d’une holding connaît tous les détails de ses participations et à tout moment. De ce fait, il peut prendre n’importe quelle décision rapidement. Il est aussi capable de faire une analyse nuancée de son portefeuille sur tel ou tel évènement.

Même si les sommes en jeu sont infiniment plus petites, nous pensons donc que chaque investisseur individuel devrait se comporter comme un patron de holding vis-à-vis de ses participations : quand vous achetez une participation dans une société que ce soit pour 1 million d’euros ou pour 1.000 euros, vous achetez principalement des actifs mais aussi des dettes dans des quantités certes différentes, mais finalement proportionnelles quelle que soit la taille des en-cours que vous gérez.

L’Equipe des Daubasses, cher(e) lecteur(trice), ne sont pas plus que vous des professionnels de l’investissement, dans le sens où ce n’est pas notre profession.

Par contre, chacun d’entre nous, d’abord de manière individuelle et ensuite collectivement, a toujours essayé d’aborder l’investissement avec une approche professionnelle et ce, à tous les niveaux : construction du « process », analyses de sociétés et détails de nos participations. Vous connaissez sans doute relativement bien les deux premiers niveaux sur lesquels nous nous sommes déjà étendus en long et en large sur notre blog. C’est la raison pour laquelle nous allons à présent traiter du troisième niveau.

Le point central de ce troisième niveau se précise avec quelques données statistiques de l’ensemble du portefeuille qui peuvent vous aider à certains moments pour une analyse nuancée ou pour évaluer la pertinence de vos choix de manière chiffrée, sans concession.

Commençons donc par le commencement! Comme c’est important de projeter ce que l’on va faire, puis de faire ce que l’on a projeté, il nous semble aussi important de mesurer ce que l’on a fait de manière cohérente. Nous vous suggérons donc de calculer la performance de votre portefeuille comme le font les gestionnaires de fonds communs de placement avec sorties et entrées de capitaux un peu comme nous l’avions expliqué dans cet article …

C’est de cette manière que nous calculons la valeur de marché d’une part du portefeuille de notre club d’investissement, ainsi que le rendement généré à fréquence hebdomadaire.

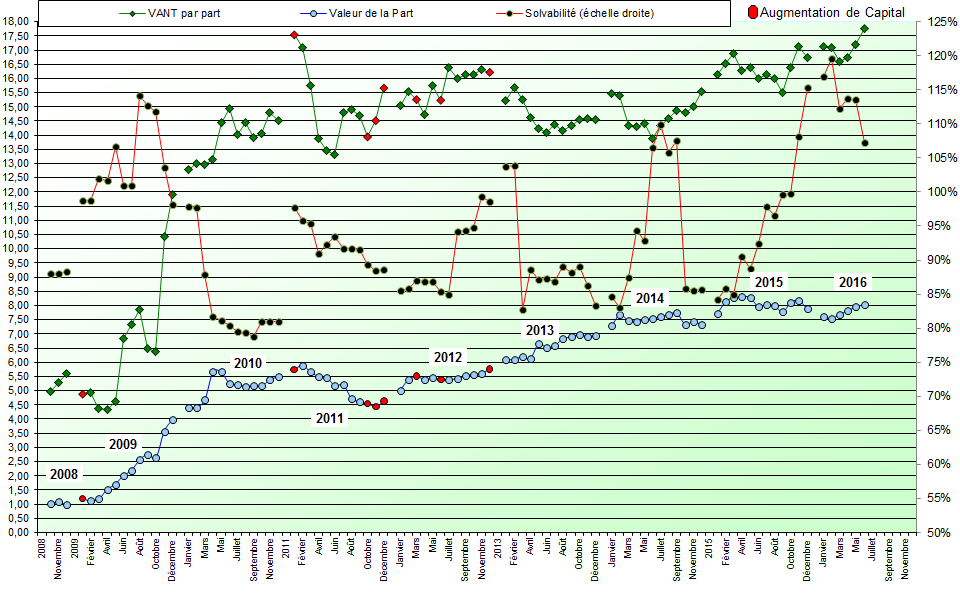

Néanmoins, à l’instar de certains hommes politiques lorsqu’ils déclarent leur patrimoine, il y a la valeur du patrimoine que l’on voit (dans notre cas, celle donnée par le marché) et la valeur réelle du patrimoine (dans notre cas la Valeur d’Actif Net Tangible).

Pour nous, c’est un point très important car il est d’une aide précieuse sur le plan psychologique.

Pourquoi ? Comme le chasseur de Daubasses achète des actifs avec décote, il paie une action au prix du jour et reçoit en échange des actifs de la société pour une valeur qu’il espère être supérieure à ce qu’il a payé.

Comme nous le savons tous, les actifs sont bien moins volatils que les cours et, comme le rappelait Walter Schloss, plus stables que les profits.

Avec la Valeur des Actif Net Tangible, vous avez à tout moment un point basique de la valeur minimum de votre portefeuille, bien au-delà des cours et des profits.

Dans les moments de grosses turbulences des cours, vous avez alors une donnée bien précise à laquelle vous raccrocher pour ne pas subir la loi de Monsieur le Marché, lui qui vous donne son sentiment avec les cours mais jamais sur la valeur de vos actifs (du moins à court terme). Si vous possédez des actifs de 5€ que vous avez payé 1.5€, le fait que le cours passe à 1.35€ ne remet pas en cause la valeur de vos actifs, qui reste bien à 5€.

Nous ne reviendrons pas sur le calcul de la VANT que vous trouverez en fin de lettre dans la rubrique « Pour mieux appréhender les Daubasses ». Mais nous précisons que pour calculer la Valeur des Actifs Nets Tangibles par part du portefeuille, il vous faut tout d’abord la calculer pour chaque société de votre portefeuille, ensuite la multiplier par le nombre d’actions détenues de chacune de ces sociétés, les additionner toutes et enfin les diviser par le nombre de parts de votre portefeuille.

Pour le portefeuille Daubasse au 12 avril 2013, la valeur d’une part du portefeuille était de 6.03€ et la valeur des actifs net tangible ramenée à une part était de 15.02€.

Ces deux paramètres vous permettent d’estimer un potentiel théorique pour votre portefeuille. Puisque nous considérons que la VANT constitue notre seuil de vente et donc que de manière théorique nous liquiderions tout notre portefeuille à 15.02€, on peut donc estimer que le potentiel d’appréciation est de (15.02 / 6.03 ) -1 soit +149.14%.

Vous aurez compris qu’il s’agit là d’une simple estimation car il est impossible de déterminer en combien de temps se réalisera ce potentiel. De plus, cette estimation est établie à une date précise et elle doit être mise à jour en fonction de l’évolution de chacune des VANT lors de la publication des rapports financiers.

Ce paramètre nous semble également utile pour les futurs achats : il permet de situer le potentiel d’une société que l‘on vient de dénicher par rapport au potentiel de l’ensemble du portefeuille.

Dans notre exemple précis, si nous voulons améliorer le potentiel global de notre portefeuille, nous devrions théoriquement n’acheter que des sociétés dont le potentiel cours/VANT est supérieur à 149.14%.

Évidemment, nous ne disons pas forcément qu’une société au potentiel de 100% est forcément un mauvais investissement. Néanmoins, nous mesurons ainsi la conséquence chiffrée sur le potentiel théorique de notre portefeuille.

Nous pensons qu’essayer d’améliorer autant que possible ce potentiel théorique renforce notre discipline d’achat : si nous trouvons une superbe daubasse dont l’analyse est concluante mais dont le potentiel estimé est nettement inférieur à celui, global, de notre portefeuille, nous réfléchirons à deux fois avant de passer à l’achat et serons peut-être incités à attendre un cours plus intéressant qui permettra d’augmenter mécaniquement le potentiel global du portefeuille.

La solvabilité de l’ensemble de notre portefeuille est un autre paramètre important car il permet de constater rapidement la solidité financière de votre mini holding.

En fait, quand vous achetez quelques actions d’une société, vous achetez des actifs et des passifs.

Si vous avez bien assimilé les leçons du professeur Graham (mais aussi d’une multitude d’autres investisseurs dans la valeur), le risque lié à un investissement est corrélé, entre autres, à son endettement. Bien évidemment, en période faste, le levier de l’endettement peut propulser la valeur d’une société dans les étoiles … mais lors des creux conjoncturels, ce levier peut être fatal car les flux entrants de liquidités se tarissent alors que les remboursements de dette se maintiennent, voire, parfois, augmentent.

Nous n’allons pas revenir sur le calcul de la solvabilité que vous retrouverez également dans la rubrique « Pour mieux appréhender les Daubasses » à la fin de cette lettre. Rappelons juste que nous avons fixé un seuil de solvabilité, qui nous semble acceptable, à 40%. Ce critère est pour nous éliminatoire dans notre décision d’achat.

Pour calculer au plus juste la solvabilité de l’ensemble de votre portefeuille, il faut pondérer les solvabilités de chaque société. Ainsi, imaginons que votre portefeuille vaut 15.000 € et qu’une ligne de celui-ci y vaut 1.000€, sa pondération sera de 6,66% (=1.000/15.000). Si la solvabilité de cette société est de 80%, nous appliquons la formule suivante : 6,66% * 80, soit 5,33%. En additionnant toutes les solvabilités pondérées, nous obtenons la solvabilité globale de notre portefeuille. A titre d’exemple, le portefeuille de notre club a une solvabilité de 90,81%, forcément largement supérieure aux 40% exigés mais cela signifie aussi que, globalement, presque tous les passifs sont couverts par du cash (en théorie, une solvabilité telle que nous la calculons, de 100 % ou plus, signifie que les liquidités de l’actif sont égales ou supérieures à l’ensemble du passif, comme nous l’expliquions ici.

Ce paramètre de solvabilité de l’ensemble de votre portefeuille nous permet également de mesurer où se situent nos nouveaux achats, si nous renforçons ou si nous affaiblissons la solvabilité de notre holding.

La diversification est un point essentiel, de notre point de vue, pour un portefeuille de Daubasses.

Fixer au départ un nombre minimum de sociétés pour notre portefeuille nous a permis de fixer le poids d’une société au sein de notre portefeuille. Par exemple, si on décide de diversifier un portefeuille avec 20 sociétés, le poids de chaque société sera de 5%, ce qui signifie qu’à l’avenir, chaque achat ne dépassera jamais, en valeur d’acquisition, ce poids de 5 %. Ceci n’empêche d’ailleurs pas, à un moment ou l’autre, d’avoir en portefeuille 30 sociétés.

A titre d’exemple, quand nous avons lancé notre portefeuille, nous avons fixé notre diversification à 30 sociétés, soit une pondération de 3.33% maximum par société. Aujourd’hui, nous détenons en portefeuille 63 sociétés et n’avons jamais investi plus de 3.33% de la somme totale de notre portefeuille sur une seule ligne.

Ce type de diversification présente deux avantages qui dépassent le simple cadre de la diversification. Le premier est que si, à un certain moment, nous manquons complètement d’objectivité en raison d’une « forte conviction », nous restons malgré tout dans les limites qui nous sont apparues sensées lors de l’élaboration du process.

Pour la petite anecdote, sur base de notre courte expérience d’un peu plus de quatre ans d’investissement en Daubasses, ce n’est pas sur nos plus fortes convictions que nous avons obtenu les meilleurs résultats.

Par exemple, le 8 juin 2009, nous découvrons la société Transworld Entertainement, une chaîne de distribution de films sur cassettes vidéo, de CDs et autres supports qui commencent à être complètement dépassés. Nous ne laissons pas notre très faible conviction sur l’activité prendre le dessus puisque cette entreprise correspond parfaitement à nos critères et nous l’achetons. Petit problème : nous faisons une erreur de quantité lors de la passation de l’ordre et nous nous retrouvons avec une position largement supérieure à nos fameux 3.33%. Le pire, c’est que nous ne nous en rendons pas compte tout de suite mais bien une quinzaine de jours plus tard. Et, sur le laps de temps, le cours a pris 25%. Pour rectifier notre “erreur” et ramener la position à 3.33% nous vendons le surplus d’actions. Ensuite, vu nos faibles convictions persistantes sur l’activité, nous n’avons jamais renforcé alors que nous en aurions eu l’occasion à maintes reprises puisque la pondération maximale de 3.33% qui représentait une ligne de 500€ au lancement du portefeuille est très vite devenue, en fonction de l’évolution de la taille de celui-ci, 1 000€ puis 2 000€ et plus encore par la suite. Résultat de ce peu de conviction presque 4 ans plus tard : +434% en euros ou un bagger à plus de 5X la mise !

A contrario, quand nous avons découvert nos premières chinoises, nous avions de très bonnes convictions, que ce soit sur New Dragon Asia, T Bay Holding ou encore China Crescent. Nous n’avons jamais dépassé la limite de 3.33% mais nos très bonnes convictions à l’intérieur de notre process nous ont poussé à renforcer ces chinoises, et même plusieurs fois. Et vous connaissez le résultat : un désastre….

Le second avantage de cette limite de 3.33%, c’est que nous connaissons à l’avance notre perte potentielle maximum, que ce soit sur une erreur de notre part ou pour une toute autre raison.

Tout investisseur « value » est exposé un jour ou l’autre à des pertes : s’il pondère les lignes de son portefeuille à 20% et qu’il perd 50% sur une de ces lignes, il perd 10% de l’ensemble. Si les lignes sont pondérées à 3.33% et qu’il perd 50% sur une de ces lignes, c’est seulement 1.66% de perte globale, soit 6 fois moins de perte que les 10%. Ceci signifie que l’investisseur qui pondère à 3.33% peut se permettre 5 erreurs de plus pour arriver aux mêmes 10% de perte globale sur son portefeuille.

Dans notre portefeuille, nous avons une « cellule Excel » qui indique en permanence ce que représente nos 3.33% en euros par rapport au total : quand nous décidons d’acheter, nous connaissons automatiquement la limite du montant à ne pas dépasser, quelle que soit la merveille trouvée et toutes les convictions puissantes du moment.

En termes de suivi de la diversification, nous faisons également un petit tableau avec la répartition des devises de notre portefeuille. Il suffit de ramener chaque devise en euro et de les pondérer par rapport au total. Ce tableau « devises » ne nous semble pas capital et pourtant, il peut parfois également venir en soutien psychologique pour l’investisseur, sur le court terme.

En effet, si nous savons depuis assez longtemps que l’effet devise dans les pays industrialisés est quasi nul en terme d’impact sur le rendement et sur le très long terme, il n’est est pas forcément de même à plus court terme.

Chaque semaine, nous constatons l’impact des variations de change sur la performance hebdomadaire. C’est évidemment sans grande importance sur 7 jours… Et on peut également constater l’effet du change sur l’année complète. Ces constatations peuvent nous faire relativiser une perte (temporaire?) si c’est le change qui a aggravé cette perte … tout comme un gain d’ailleurs.

Enfin, sur nos sociétés vendues, nous effectuons un petit calcul nous permettant de voir ce que 1€ investi nous a rapporté. C’est bien entendu inclus dans la performance globale. Mais ici aussi, cela peut nous aider à passer une turbulence de marché plus sereinement puisque avec seulement les sociétés vendues, c’est notre méthode qui nous parle.

Le calcul est simple : nous moyennons nos gains sur les opérations gagnantes et moyennons nos pertes sur les opérations perdantes. Ensuite, nous comptabilisons le nombre total d’opérations clôturées (donc actions achetées et vendues). Nous calculons ensuite le pourcentage de ligne en profit par rapport au nombre total d’opérations. Nous faisons de même avec les lignes perdantes. Enfin, nous divisons la pondération de gain par celui des pertes.

Voilà donc, ami(e) abonné(e), les quelques ratios qui nous permettent d’avoir une vision globale de notre patrimoine « à la manière d’un patron de holding ». Pas de quoi se prendre pour Albert Frère ou Vincent Bolloré, mais suffisamment selon nous pour avoir une vision globale de nos participations.

Dans cette lettre, ainsi que les suivantes, nous vous présenterons les paramètres que nous venons de décrire pour notre club, paramètres qui étaient jusqu’ici réservés à notre usage personnel.