—

Cet article a été publié dans la Lettre mensuelle de mai 2020 datée du 10 mai 2020. Les chiffres n’ont pas été actualisés.

—

Bienvenue dans le monde merveilleux des « royalties », ces entreprises qui surfent sur les hausses des sous-jacents via des contrats basés la croissance des chiffres d’affaires et des volumes de production. Ce type de société est souvent lié aux matières premières, notamment les métaux précieux avec l’or en favori, mais pas que.

Rien à voir avec les daubasses ? En effet. Pas grand-chose… même si nous pensons qu’il existe aussi des zones d’inefficiences au sein de ce secteur.

L’objectif est surtout de vous présenter de nouvelles idées d’investissement qui sortent des sentiers battus. C’est du plus pour les curieux. 100% bonus !

En espérant que cet aperçu vous donne envie (ou pas) de découvrir un peu plus cet univers atypique.

Au passage, un univers pas totalement inconnu, puisque quelques entreprises de Royalties ont déjà été évoquées sur le forum par le spécialiste des matières premières Okavongo, notamment via les sociétés Labrador Iron Ore Royalty et Anglo Pacific Group, qui vont de nouveau faire parler d’elles dans cet aparté.

Présentation : qu’est-ce que c’est au juste ?

Les sociétés de royalties (ou de « redevances ») sont des sociétés de financement et non des sociétés minières. C’est toutefois un bon moyen pour les investisseurs de s’exposer au secteur minier (ou matières premières au sens large) sans les risques opérationnels et sans coûts supplémentaire, et de toucher accessoirement un dividende.

Le contrat de royalties signifie que la société minière prend de l’argent en échange d’une part de sa société ou d’un pourcentage des revenus qu’elle génère, ou qu’elle généra dans le cadre d’un projet plus ou moins avancé (en développement quand la phase de production est proche ou en exploration quand on est encore à un stade préliminaire avec toutes les incertitudes liées : faisabilité du projet, financement, accords gouvernementaux, potentiel économique, …).

La société de royalties perçoit donc une combinaison de la production et du prix de la matière première extraite. Il s’agit d’un financement structuré dans lequel l’accord est traité en termes financiers et juridiques complexes qui protègent la société de Royalty.

Quelques éléments marquants du secteur en mai 2020

– cours de clôture du 8 mai 2020 pour les valorisations –

o Des valorisations élevées (excessives ?) sur les gros du secteur : Franco-Nevada (FN) et Wheaton Precious Metals (WPM).

Valorisations (avec les ratios utilisés dans le secteur) :

– EV / EBITDA 2019 = 40x à 52x

– Multiple des Operating Cashflow 2019 : entre 35x et 43x

– rendement sur dividende : de 0,7% à 0,8%

o Le marché valorise très bien, à raison, les sociétés qui détiennent le plus d’actifs productifs et qui présentent une forte diversification. Un portefeuille de royalties bien diversifié signifie : différents types de sous-jacents (or, argent, fer, charbon, pétrole …) + différents actifs (mines) + différentes localisations géographiques (USA, Canada, Chili, Australie, …) + …

o Il y a une explosion de création de sociétés dans le secteur = course à l’acquisition de stream / royalties. Les sociétés achètent de plus en plus des sous-jacents non productifs : des sociétés exploratrices. Attention à l’effet de mode et aux prix payés lors des achats de ces royalties qui peuvent ne jamais passer au stade la production (projets pourris ou secondaires qui ne sont pas prioritaires pour les propriétaires des sites).

o Il existe beaucoup de sociétés de Royalties qui n’ont aucun actifs productifs, et donc ne perçoivent pas (encore ?) de cash. Cela peut être le jackpot à terme, mais cela signifie surtout de la patience pour l’investisseur. Il va falloir attendre pour la première génération de cash-flows que l’un des actifs soit mis en production par son propriétaire. Une donnée difficile à évaluer… A éviter sauf si la position de trésorerie nette représente une grosse part de la valorisation de la société.

o Les plus petits acteurs vendent le fait qu’ils doivent grossir le plus rapidement possible. Car la taille justifie des multiples de valorisations beaucoup plus élevés. Les sociétés cherchent aussi une multi-cotation (Canada + US + une place boursière de cotation en Europe) pour augmenter la liquidité de leur titre et améliorer leur visibilité. L’un des objectifs est d’être intégré à l’indice des mines aurifères (pour les sociétés de royalties aurifères par exemple) parce qu’en plus d’une grosse valorisation boursière requise, la liquidité du titre doit être suffisante.

o Les profils de société les moins risqués sont les sociétés peu ou pas endettées. Elles financent leurs acquisitions par émissions d’action et/ou via leurs FCF. Cette dernière possibilité étant à privilégier.

o Parmi ces sociétés cotées, nombreuses sont des championnes de la communication = beaucoup de com / marketing sur le modèle, certes très intéressants, mais cela pose question sur la mise-en-avant de perspectives parfois très lointaines. On vend des projets futurs… du rêve !

o Il existe quelques anomalies de valorisations : sur les plus petits acteurs comme Anglo Pacific ou sur les entreprises avec un seul actif sous-jacent comme Labrador Iron Ore Royalty. Nous reviendrons sur leurs cas plus bas.

o Les entreprises du secteur cherchent à mettre en avant le rendement du dividende en essayant d’augmenter le niveau de rendement tous les ans. C’est certainement une erreur. La création de valeur à long terme est dans l’acquisition de nouveaux royalties / stream ou par des rachats d’actions opportunistes (cf. Sandstrom plus bas), pas dans le dividende.

o Ne pas oublier que même si le modèle est intéressant, toutes choses égales par ailleurs, pour un sous-jacent donné, une entreprises de Royalties / stream a une corrélation positive directe (et élevée) sur le sous-jacent mais moins importante qu’un producteur direct. En revanche, sans aucun coûts miniers, les Royalties / stream ont un plancher plus faible. Pour résumer : moins de levier sur la matière première sous-jacente, mais moins de risques de pertes + l’avantage de la quantité d’actifs en portefeuille qui dilue les mauvaises opérations + dilution des actionnaires non obligatoires (contrairement aux minières en pleine croissance qui privilégient massivement le financement par émissions de nouvelles actions).

Les fausses « bonnes pistes » :

Evitez (sauf coup de bambou) : FN et WPM. Profils plus défensifs, certes, mais le meilleur est certainement derrière au regard des valorisations et de la progression des cours. Il y a mieux à faire. Quelques idées sont proposées par la suite. Patience…

FN a 296 actifs en portefeuille dont 56 actifs sont productifs = 19% des actifs.

Signe de surchauffe sur le prix des actifs miniers ? + rareté accrue des sous-jacents miniers or / argent = FN : le spécialiste à la base des métaux précieux a commencé à se diversifier dans l’énergie (pétrole essentiellement) avec un portefeuille déjà bien garni de 79 actifs dont 56 sont productifs (71%).

WPM a 29 actifs en portefeuille, dont 20 actifs sont productifs = 69%. La concentration est plus importante et à long terme elle devra trouver des leviers de croissance via l’acquisition de nouveaux actifs pour justifier son niveau de valorisation.

Il existe des inefficiences de valorisation. Qui, pourquoi, comment ? On vous propose 6 idées

Inefficience de valorisation : pour raison de petite taille alors que les actifs sont productifs et qu’il y a des FCF abondants : Anglo Pacific (APF)

Eléments de valorisations usuels à un cours de 160 pences :

– EV / EBITDA 2019 = 6,7x

– Multiple des Operating Cash Flow 2019 : 5,6x

– rendement sur dividende : de 5,6%

Raisons : le marché ne comprend pas le modèle basé sur de nombreuses matières premières différentes (charbon, charbon à coke, fer, or, vanadium, uranium et cuivre). Les investisseurs perçoivent également, encore, la société comme une valeur « charbon ». Ce qui est de moins en moins le cas : le charbon représentait 76% des royalties fin 2013 contre 40% fin 2019, et sera amené à se réduire au fur et à mesure des acquisitions futures.

Les plus : autofinancement (sans dilution) via FCF + un peu de dette. Son champ d’investissement multi-matières premières permet à Anglo Pacific d’aller là où il y a moins de concurrence, car beaucoup d’acteurs du secteur sont spécialisés sur les seuls métaux précieux et l’énergie.

La société a 8 actifs productifs sur 16 actifs (50%). 4 actifs sont en cours de développement et 4 en exploration.

Prudence : pays parfois exotiques.

La société a un très gros potentiel de revalorisation par rapport à ses pairs cotés sur les marchés américain. Il lui manque juste une meilleure visibilité (pour une meilleure compréhension des investisseurs ?).

Petit plus pour les français : coté à Londres le titre est éligible au PEA.

- Inefficiences de valorisation : pour raison « d’actif unique » : Labrador Iron Ore Royalty (LIF)

Le marché a du mal à appréhender la société comme une entreprise de Royalties, car en plus de ses royalties sur la production de fer de la mine exploitée par Iron Ore Company of Canada (IOC), elle détient 15,1 % de IOC qui lui paie un dividende plus ou moins important en fonction de ses résultats annuels. IOC possède une ligne de chemin de fer de 418 km, un concentrateur et une usine de bouletage à Labrador City ainsi que son propre terminal portuaire à Sept-Îles.

Altius Minerals (une autre société de Royalties) a valorisé la société (en mars 2019) entre 34,59 CAD et 63 CAD par action (belle fourchette !) en fonction du cours du minerai de fer (cf. p15 de la présentation), en cas de cession de la participation que LIF détient dans IOC.

Vous pouvez télécharger la présentation sur le forum (à al fin de ce message) : Labrador Iron Ore Royalty | forum 100% actions des daubasses

La cession de sa participation dans IOC permettrait aux investisseurs, selon Altius Minerals, de mieux appréhender la société et donc de mieux la valoriser comme « pure société de royalty ». LIF vaudrait donc plus une fois sa participation dans IOC cédée ! Etonnant.

Au niveau des ratios de valorisations pour un cours de 19,95 CAD nous avons :

– EV / EBITDA 2019 = 9,7x

– Multiple des Operating Cash Flow 2019 : 9,1x

– rendement sur dividende : de 6,3% (hors dividendes exceptionnels, dont celui de 3 CAD par action versé en 2019)

Au regard de la faible évaluation, pour créer facilement et rapidement de la valeur, la société aurait intérêt à :

- Céder sa participation de 15,1% dans IOC et retourner le fruit de cette vente aux actionnaires sous forme de dividendes ;

- Se vendre à un gros acteur du secteur des Royalties. Cela serait directement créateur de valeur pour l’acquéreur (type FN ou WPM). Il pourrait acheter LIF sur la base d’un multiple de EV / EBITDA = 15x (par exemple, ce qui nous donne un potentiel d’environ +60% au cours actuel) et le marché de valoriser cette acquisition à plus de 30x l’EBITDA (les multiples des sociétés acheteuses). Ce serait donc +60% pour les actionnaires de LIF lors du rachat et x2 pour l’acheteur en terme de gain de valorisation.

Avantage : avec les infrastructures, LIF a des atouts en plus des Royalties.

Spéculation : permet également de jouer sur la raréfaction des cibles intéressantes.

Risque : dépendance à un seul actif (mines de IOC) et à une seule matière première (le fer).

- Profiter de la raréfaction des cibles + trésorerie nette positive + petite taille :

Emx Royalty (EMX)

La société présente une trésorerie nette positive de 74,5 M CAD au 31.12.2019.

Liquidité du titre : cotée sur USA + Canada

Faible dilution historique : la société finance ses acquisitions avec sa propre trésorerie.

Modèle atypique : l’entreprise détient (également) de nombreux projets en exploration qu’elle cède quand elle fait une découverte à un exploitant et elle récupère en plus un royalty au passage. La société a réussi une belle opération de ce genre en 2018 en vendant une de ses mines de Nickel (le projet Malmyzh) à la société Russian Copper Company. Cette vente a permis de gonfler considérablement la trésorerie d’EMX (+69 M USD), de crédibiliser son business model et de lui assurer quelques années d’auto-financement sans faire appel au marché (dette et/ou augmentation de capital).

La société a pour le moment seulement 3 actifs en production sur un total de plus de 60 actifs hétéroclites en portefeuille liés à de nombreuses matières premières (or, cuivre, plomb et zinc, ainsi que des métaux utilisés pour les batteries comme le nickel, le cobalt, le lithium, …) avec une présence internationale, essentiellement : Canada, USA, Norvège, Suède, Serbie et Turquie.

EMX génère donc peu de cashflow, mais des cash flows quand même et présente surtout beaucoup de potentialités très difficiles à évaluer qu’il ne faut donc pas payer trop cher.

Le management a 15,5% du capital, c’est le premier actionnaire. Ça rassure un peu.

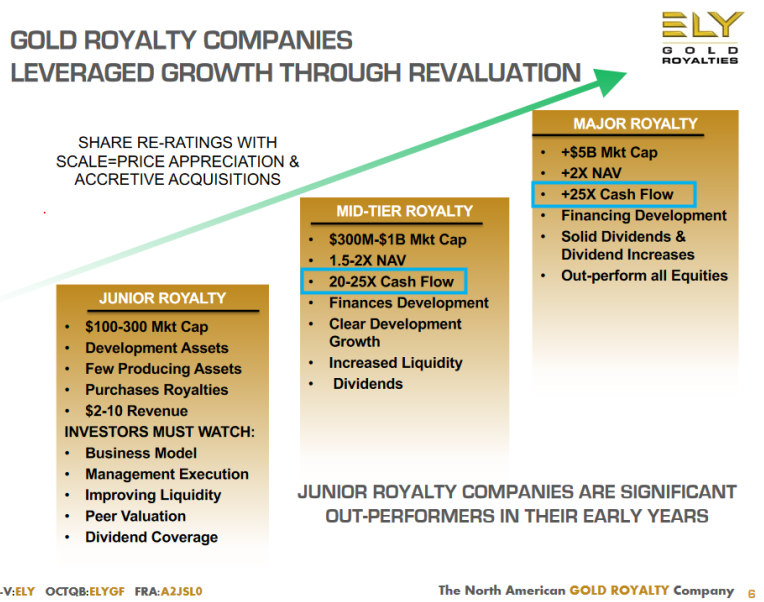

Ely Gold Royalties (ELY)

Cette entreprise spécialisée sur des royalties liées à l’or fait d’abord peur : beaucoup de communication et énormément d’achat d’actifs. Le tout financé à coup d’émissions de nouvelles d’actions (le point positif de la manœuvre c’est de ne pas s’endetter : elle présente une trésorerie nette positive).

Le « pire » dans tout ça, c’est que sur les 43 actifs en portefeuille, seulement 3 sont productifs… On mise clairement sur le futur !

Mais la stratégie de la société est intéressante. Déjà, elle n’a que des actifs en Amérique du Nord. Au niveau risque géopolitique, c’est le top. Et surtout, elle a compris « le truc » : il faut être gros pour être bien valorisé !

Plus la société va grossir, plus le marché va augmenter les multiples de valorisation.

Source : Corporate Presentation – Avril 2020 | Ely Gold

Source : Corporate Presentation – Avril 2020 | Ely Gold

C’est un style agressif. L’objectif est clair. Celui du petit qui veut grossir. En espérant qu’elle n’achète pas n’importe quoi…

Ely Gold Royalties est le petit poucet de la sélection avec sa capitalisation boursière de seulement 80 M USD.

Complémentaire aux autres stratégies : la petite encore mal valorisée en quête d’un peu plus de lumière.

Golden Valley Mines (GZZ)

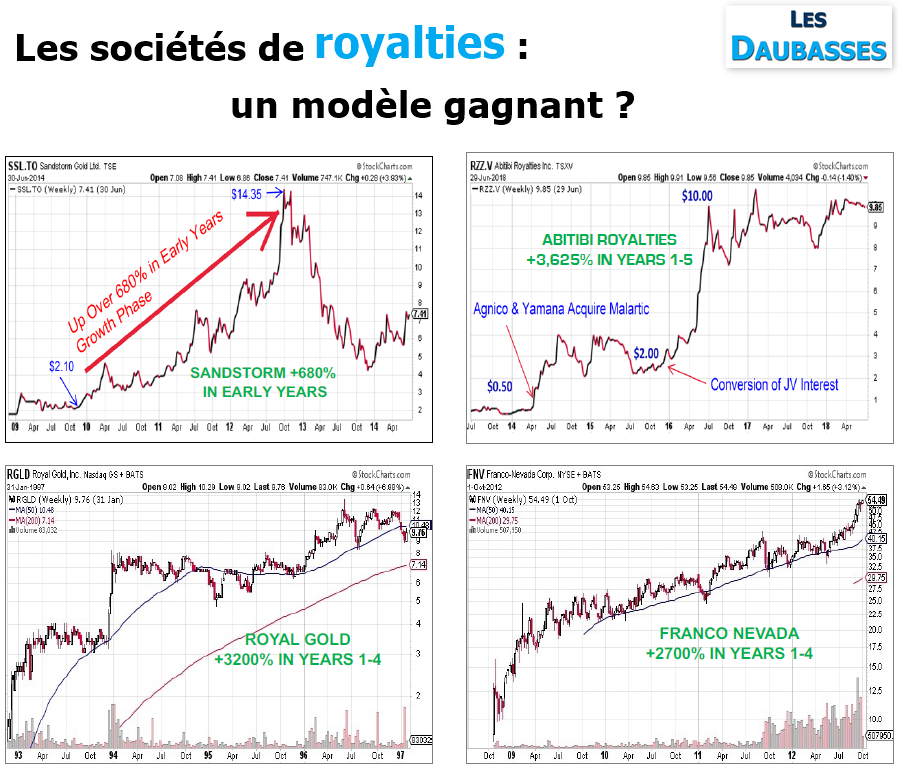

Une autre petite Royalty. En fait, ce titre permet d’acquérir des actions de l’entreprise cotée Abitibi Royalties (RZZ) avec une décote de 30% (la société détient 44,8% du capital de cette dernière). Cette participation est une pépite qui détient des royalties sur des actifs aurifères canadiens productifs de première qualité : Malartic Mine.

On apprécie aussi le fait que Golden Valley Mines possède elle-même des parts dans des sociétés exploratrices cotées et non cotées ainsi qu’une poignée de royalties sur d’autres exploratrices. C’est un petit bonus. Même s’il faudra certainement être patient pour que ces actifs commencent à valoir quelque chose…

Autre bon point : la société est en position de trésorerie nette (= aucune dette.

On aime moins : le niveau des charges (salaires…) et les dilutions légères mais régulières au fil des ans.

- Sandstorm Gold (SAND) : un acteur atypique des royalties spécialisé sur l’or

L’entreprise ne rentre ni dans les petites, ni dans les grosses sociétés, ni dans la catégorie « mal valorisée car actif unique ». Son principal attrait, c’est sa gestion (en plus de sa relative faible valorisation).

Le management ne distribue pas de dividende – alléluia ! -, il privilégie la création de valeur à long terme par l’acquisition de nouvelles royalties et le rachat d’actions opportuniste. La société n’a d’ailleurs réalisé que 3 acquisitions de Royalties en 2019 pour 187 actifs en portefeuille fin 2018, soit une augmentation de +1,3% des actifs en portefeuille. Fait assez rare pour être souligné : la société ne court pas derrière les acquisitions.

Le principal sous-jacent de Sandstorm c’est l’or.

Au niveau des valorisations, pour un cours de 7,99 USD nous avons :

– EV / EBITDA 2019 = 24x

– Multiple des Operating Cash Flow 2019 : 25x

– rendement sur dividende : 0%

Même si la société est assez grosse (capitalisation boursière = 1,5 Md USD) les multiples sont encore relativement « modérés » comparés aux gros du secteur : FN et WPM.

Tableau récapitulatif sur les valorisations des sociétés présentées :

| Société | Franco-Nevada | Wheaton Precious Metals | Labrador Iron Ore Royalty | Anglo Pacific Group | Sandstorm Gold | Emx Royalty | Abitibi Royalties | Ely Gold Royalties |

| Cours | 143.38 | 43.38 | 19.95 | 160.00 | 7.99 | 1.81 | 21.00 | 0.90 |

| Devise | USD | USD | CAD | GBP | USD | USD | CAD | CAD |

| Nbre d’actions (millions) | 188.00 | 446.90 | 64.00 | 181.57 | 190.20 | 81.80 | 12.50 | 96.60 |

| CB | 26,955.44 | 19,386.52 | 1,276.80 | 290.51 | 1,519.70 | 148.06 | 262.58 | 86.94 |

| Trésorerie nette | 49.50 | -774.80 | -77.90 | -28.80 | 30.60 | -74.50 | 53.09 | -3.17 |

| EBITDA 2019 | 673.4 | 384.2 | 139.95 | 47.48 | 61.3 | négatif | 1.509 | négatif |

| VE / EBITDA (x) | 40.0 | 52.5 | 9.7 | 6.7 | 24.3 | NS | 138.8 | NS |

| Operating cashflow 2019 | 631.5 | 560.1 | 140 | 52.13 | 60.67 | négatif | 0.383 | négatif |

| Multiple (x) | 42.7 | 34.6 | 9.1 | 5.6 | 25.0 | NS | 685.6 | NS |

| Dividende 2019 | 0.99 | 0.36 | 1.25 | 9.00 | 0.00 | 0.00 | 0.06 | 0.00 |

| Rendement | 0.7% | 0.8% | 6.3% | 5.6% | 0.0% | 0.0% | 0.3% | 0.0% |

—

D’autres idées originales pour investir dans des royalties atypiques :

– Pizza Pizza Royalty Corp (PZA) : entreprise cotée au Canada qui perçoit des royalties sur des pizzérias.

– Duke Royalty (DUKE) : l’entreprise britannique finance tout type d’entreprises et perçoit en contrepartie une quote-part du chiffre d’affaires ses sociétés financées !

– PrairieSky Royalty (PSK) : un des plus importants propriétaires fonciers (sol + sous-sol) canadiens. La société met ses terrains à disposition des compagnies pétrolières contre des royalties sur le pétrole produit.

Si vous connaissez d’autres titres de redevances / stream / royalty, n’éhistez pas à partager dans les commentaires !

Bonjour les Daubasses!

Merci de continuer votre travail inlassable et ce partage large!

Je suis actionnaire de Sandstorm depuis longtemps et vous avez bien présenté la société.

Merci de faire découvrir les « petits » du secteur sur lesquels je ne m’etais pas encore penché.

Une autre entreprise atypique dans le monde des royalties:

Texas Pacific Land Trust = Le « bébé » du gérant Horizon Kinetics (FRMOcorp…)

Bonne continuation!

Je partage votre analyse succinte sur EMX dont je suis actionnaire…

Je posséde aussi des titres de SAILFISH -FISH.V-Cette Sté de Royalties et de » streaming » est bien gérée avec son siége social dans les Iles Vierges Britaniques (Tortola):résultat du Cash et un Rendement en US Dollars de plus de 4 % par an.Peu de participations, mais à forte valeur ajouté dans le secteur aurifére en Amérique Latine et d’alléchants projets…

Je suis ,aussi, actionnaire de VOX.V à la croissance impressionante et au potentiel intéressant, si l’on considére sa bonne gestion(peu de dilution malgré l’ augmentation rapide des participations dans le secteur des métaux précieux).A noter: Sté très présente en Australie et qui posséde des actifs de qualité dans les métaux liés à la trasition énergétique)…