Ce texte fait partie de la série « finance comportementale ».

Ce texte fait partie de la série « finance comportementale ».

Voici la 2e partie de la 4e partie (vous suivez ?)

La semaine dernière, nous vous avions expliqué toute la difficulté pour un individu de se dissocier du sentiment ambiant notamment au travers d’une expérience menée par le professeur Asch.

Quels enseignement pouvons-nous tirer de ces constats pour notre propre politique d’investissement ?

1° la vulnérabilité générale d’un individu à la pression d’un groupe d’individu

Personne n’échappe, même si cela reste à des degrés divers, à la pression d’un groupe d’individus.

– Soit l’individu met entièrement de côté sa propre perception pour adopter entièrement la perception du groupe. Dans le test de Asch, c’est 37% des cas. Ce qui nous semble quand même énorme.

– Soit l’individu affirme sa propre perception qui va à l’encontre du groupe, mais subit alors un déséquilibre psychologique, qui va le pousser à tenter de justifier sa position de manière la plus rationnelle possible, en évoquant par exemple un problème personnel d’acuité visuel, et ceci afin d’atténuer ce déséquilibre psychologique que sa position singulière a provoquée.

2° Le leurre du pluralisme des sources et sa force en tant que preuve

L’individu qui ne s’aligne pas sur le groupe, ne parvient pas à complètement intégrer la justesse de sa perception. Il doute. Solomon Ach nous explique le doute du sujet en ces termes : …. » il me semble que j’ai raison, mais ma raison me dit que j’ai tort, parce que je doute de pouvoir être le seul à avoir raison tandis que tant de gens se trompent. » Ce doute est fondé sur l’hypothèse logique suivante :

- Un groupe constitue un pluralisme de sources de perception, ce qui octroie automatiquement plus de validité ou de crédibilité que l’unique perception d’un individu

- L’individu ne voit pas ce que voit le groupe

- L’individu ne peut donc prétendre avoir raison seul contre tout un groupe

Nous vous avons expliqué, que dans son expérience, le professeur Asch, contrairement à ce que l’individu testé croit, a dicté aux autres participants les réponses à apporter au test. Il n’y a donc pas six individus qui expriment leur perception, et donc pluralité, mais un leurre de pluralité pour l’individu testé, puisque c’est finalement le professeur Asch qui a dicté les réponses à l’ensemble du groupe.

Les individus qui constituent ce groupe ne peuvent pas être considérés comme des sources autonomes mais comme de simples relais dépendant d’une source unique, dans ce cas, le professeur Asch qui dicte les réponses.

Ce modèle permet par exemple de comprendre dans la vie de tous les jours comment une information, qui semble relayée par de multiple chaînes de télévision et de nombreux journaux, et donc que nous pourrions considérée comme de multiple points de vue autonomes et convergents, est en fait délivrée par une seule agence de presse. Que toutes ces chaînes de télévision et tous ces journaux reprennent à leur compte. C’est donc un leurre complet et évident de pluralisme des sources. Et pourtant, c’est ce qu’il faut penser et croire, voire ce que certains considèrent comme politiquement correct. Et tous ceux qui essayeront de dire le contraire, car ils ont fait l’effort de s’informer par des sources réellement différentes, seront montrés du doigt ou jugés parfois avec sévérité par le groupe.

Et dans l’investissement c’est pareil, puisque ce que nous appelons les « zinzins », formés des banques et assureurs, fonds de pensions et autres fonds d’investissement ont généralement la même source d’analyses ou de notation. Leurs convergences, sur un même support d’investissement, voir sur une société, n’est pas le résultat de leur point de vue ou d’analyse personnelle, mais de la source unique qui les informe. Il n’est donc pas étonnant que tous ces zinzins entraînent un marché, voire une société, dans un sens ou l’autre, relayé et parfois amplifié par d’autres types d’investisseurs, des investisseurs professionnels et des amateurs. En fait, le troupeau grossit de plus en plus.

3° Le groupe en tant qu’indicateur de normalité

L’individu a donc un profond désir d’accord avec le groupe, qui est considéré comme une référence de « normalité ». Un individu en désaccord avec le groupe sera considéré comme hors norme et son point de vue ne sera pas forcément légitimé. C’est donc une position inconfortable et déstabilisante. Tout le contraire d’un individu qui se conforme à la perception du groupe et qui confirme de facto sa « normalité », mais également la légitimité de son opinion ou de ces actions. Ce qui est rassurant et confortable.

Vous comprendrez sans doute mieux désormais pourquoi il n’est pas aisé pour un investisseur de sortir du troupeau. Car nous avions toujours pensé avant ces quelques recherches – et peut-être vous aussi ? – que suivre le troupeau était finalement un acte plutôt nonchalant émanent surtout d’un peu de paresse, voire d’un manque de repères… Mais avec l’enseignement que nous tirons de l’étude du docteur Asch, nous voyons qu’il y a aussi une sensibilité psychologique aux décisions du groupe véritablement ancrée dans notre nature. Et cette sensibilité peut créer doute et douleur.

En fait, toutes les étapes qui permettent à l’investisseur de s’extirper du troupeau demandent un véritable effort : travail énorme de recherche, entêtement sur la logique de son process, discipline dans l’application, … C’est simple à énoncer mais beaucoup moins facile à mettre en pratique.

Comment pouvons-nous transformer nos handicaps psychologiques issus de notre nature profonde en avantages pour faire de nous des investisseurs de bon sens ?

Nous pensons cette fois que si le process reste le pilier incontournable de la réussite et doit guider un investisseur dans toutes ses décisions, cette quatrième partie devrait nous faire réfléchir à l’importance de la discipline. Cette discipline qui nous fait appliquer le process dans n’importe quelle situation, dans un marché baissier, comme dans un marché haussier. Alors que psychologiquement, nous savons désormais que nous sommes sensibles naturellement aux décision du groupe.

Si nous faisons un petit flash-back, avec notre propre expérience, en nous mettant sur le « grill » et que nous retournons en 2007-2008, un peu avant le début de l’aventure « Daubasses », nous pouvons vous relater les choses suivantes. Les quatre membres des Daubasses faisaient partie d’un groupe qui s’était rencontré sur Boursorama appelé » Valeur et Conviction ». Nous étions environ 12-15 membres à discuter sur un groupe de discussion Google. Nous étions tous à des degrés divers des « Fans de Buffett » et nous tentions d’appliquer au mieux les théories de Buffett entre 2004 et 2007… Lorsque 2-3 membres du groupe ont commencé à s’intéresser aux « Daubasses », certaines tensions se sont faites sentir Même si nous nous contentions surtout de comprendre au maximum la logique de cet manière d’investir et d’en parler avec le groupe, c’était rejeté par une majorité. Il y avait comme l’idée implicite d’une trahison à la ligne Buffett. On ne pouvait pas réussir à générer du rendement à long terme avec des sociétés aussi « merdiques », en perte chronique, avec des directions de « branque », avec des produits d’une banalité crasse, … Sociétés qui étaient en plus des smalls caps hyper fragilisées par la crise qui ne pouvaient au final que faire faillite (sic).

Nous pouvons vous l’avouer aujourd’hui, c’est sans doute par le fait que nous étions au moins trois personnes à avoir enfoncé le clou, jusqu’a ce que sa tête n’apparaisse plus sur la planche, que nous sommes parvenus à résister à la pression de notre groupe d’amis de « V&C et à nous lancer dans l’aventure « Daubasses ». Nous ne pouvons évidement pas savoir ce qu’il se serait passé si un seul d’entre nous avait soutenu cette théorie… Mais il y a gros à parier que l’histoire aurait été différente et cette aventure aurait très bien pu ne pas exister.

Ensuite, quand nous avons lancé le club d’investissement et investit dans nos 30 premières « Daubasses » fin 2008 et créé notre premier blog que nous animions à deux et même armés de notre entêtement sur la logique de notre process, nous cherchions à trouver sur la toile d’autres investisseurs qui faisaient la même chose que nous, preuve évidente, malgré notre détermination que nous cherchions surtout à savoir si d’autres investisseurs que nous avaient eu cette même idée qui n’était en aucun cas originale, puisqu’elle datait de 1930 et était détaillée en noir sur blanc par Benjamin Graham. Nous subissions donc de manière plus vaste, la pression du groupe… Et nous avons finalement trouvé après de très nombreuses recherches un seul blog Américain démarré en 2005 (si nos souvenirs sont bons) et qui investissait exactement à la manière Benjamin Graham, sur des Net-Net, nos fameuses « Daubasses ». Nous n’étions finalement pas seuls, mais il n’y avait pas foule au portillon ! Ce qui nous a étonnés car la logique de Ben Graham nous semblaient pourtant tellement évidente.

Revenons à la discipline d’appliquer ce process dans un marché baissier. Avec le recul cela parait simple. Mais au moment précis, le 24 Novembre 2008, l’incertitude était grande et nous avons travaillé notre discipline avec quelques idées très simples.

1° Nous étions prêts à perdre au moins 50% de notre investissement de départ sur l’ensemble de notre portefeuille. Sans remettre en cause la logique de notre process

2° Nous étions prêts à attendre 5 ans pour que notre process génère un rendement au-dessus de la moyenne

3° Nous étions prêts a travailler pour améliorer ce process de l’intérieur, mais en aucun cas à en dépasser ses limites et encore moins à en sortir du moindre millimètre et ce quoi qu’il arrive

4° Nous étions enfin prêts à prendre le risque de passer premièrement pour des cons et deuxièmement à passer pour de vrais cons en expliquant dans la plus grande transparence ce que nous faisions… Et c’est donc pour cette raison que nous avons directement tout exposé sur un blog, tout notre process, tout notre portefeuille, et que nous étions décidés à exposer par la suite tous nos mouvements via nos relevés bancaires, tous nos déboires et toutes nos réussites. Même si nous étions conscients que cela n’intéresserait finalement pas grand monde, cela nous obligerait à tenir une sorte de journal de bord sans la moindre concession, pour nous et surtout pour nos investissements dans le portefeuille du club.

Nous pouvons dire qu’au début, il n’y a pas eu grand monde. Mais avec la semi-preuve de très court terme de fin 2009 que cela « ne marchait pas si mal que cela », de plus en plus d’investisseurs se sont intéressés aux Daubasses. Et cela nous a fait énormément plaisir de pouvoir dialoguer avec des investisseurs avec lequel nous pouvions partager un même process et une même logique.

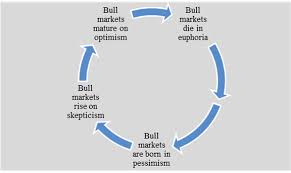

Aujourd’hui, on pourrait presque dire que les « doutes » sur les Daubasse sont presque tombés et sont bien partis pour disparaître. Nous en voulons pour preuve que les sites et les blogs ont fleuri sur le sujet. De plus en plus d’investisseurs se sentent en confiance. Sans se rendre compte réellement que nous sommes dans un marché haussier. Et que dans un marché haussier, toutes les méthodes fonctionnent comme on le désir : elles génèrent des gains.

Et dans un marché haussier, on peut même se passer de méthode et cela marche. Taper sur 2-3 Daubasses et voir le miracle se produire : des gains.

Chacun fait évidement ce qu’il veut mais comme nous sommes habitués depuis maintenant 5 ans à expliquer ce que nous faisons et pourquoi nous le faisons, voici quelques réflexions que nous aimerions partager avec vous :

-Si investir en Daubasse vous semble facile et rend hyper confiant, il est grand temps que vous relisiez des articles de la presse financière en 2008.

– Si vous pensez qu’il suffit d’acheter une « Daubasse » pour faire un gain rapide, relisez bien nos analyses dans nos lettres, mais aussi sur ce blog…..Vous ne trouverez jamais une société sur laquelle nous n’émettons pas de doute dans la conclusion.

– Si vous pensez qu’il suffit d’acheter 4-5 Daubasses pour booster un portefeuille, n’oubliez pas que votre risque est important.

– Si vous imaginez qu’il n’est plus nécessaire de se casser la tête avec l’ensemble d’un process, une bonne diversification et de la discipline, mais qu’il n’y aurait plus finalement qu’ à foncer parce que cela marche quoi qu’on fasse, soyez prêt à vous sentir, à un moment ou à un autre, amèrement déçu.

Pourquoi pensons-nous qu’il est important de faire preuve de discipline dans un marché haussier ?

Tout simplement parce que la confiance en ce qu’on fait même si c’est n’importe quoi, se généralise. Tout simplement dans le cas plus spécifique des « Daubasses », parce que la pression psychologique d’être seul face à un immense groupe diminue : « Je ne suis plus seul ou a peu près seul. Je suis avec tout le monde dans le train de la hausse ! » C’est pour nous le piège le plus « pervers » du troupeau proposé aux investisseurs de Daubasses, qui, pourtant, restent bien minoritaires à l’échelle de la planète « finance. » Si vous êtes seul dans un marché baissier, le groupe vous met la pression… Si vous êtes un peu plus dans un marché haussier, la pression diminue sur votre singularité… mais une autre pression qui vous pousse à faire n’importe quoi pour participer à la fête augmente. En fait, la pression psychologique du groupe pour saper la discipline indispensable à l’application de votre process est palpable aussi bien dans un marché baissier qu’un marché haussier, même si les arguments sont différents.

Entendons nous bien sur le fait qu’il ne manque pas de Daubasses sur le marché même si elles sont plus difficiles à débusquer et présentent moins de potentiel : nous en avons débusqué une dizaine lors de notre plus récente chasse d’octobre 2013. Nous pourrions être full invest et même refaire une augmentation de capital pour augmenter encore nos liquidités. Mais, selon nous, ce ne serait pas faire preuve de discipline.

Nous ne nous intéressons pas à la macroéconomie, vous le savez… Mais de manière très basique, nous ne pensons pas que la hausse actuelle des marchés repose sur une réalité économique très sérieuse, mais plutôt sur un déversement de monnaies orchestré par les trois plus grandes banques centrales du monde, la FED, la BOJ et la BCE. Notre analyse – qui n’en est pas une – s’arrête là et est suffisante pour faire preuve de discipline.

Nous ne nous intéressons pas à la macroéconomie, vous le savez… Mais de manière très basique, nous ne pensons pas que la hausse actuelle des marchés repose sur une réalité économique très sérieuse, mais plutôt sur un déversement de monnaies orchestré par les trois plus grandes banques centrales du monde, la FED, la BOJ et la BCE. Notre analyse – qui n’en est pas une – s’arrête là et est suffisante pour faire preuve de discipline.

Nous sommes finalement certain d’une chose : c’est que le groupe ou le marché mettra à l’épreuve votre discipline d’investisseur. Mais nous n’avons malheureusement pas la moindre idée si ce marché haussier prendra fin lundi prochain ou dans 2 ans.

Voici quelques idées simples, que nous mettons en pratique depuis des mois pour faire preuve de discipline dans un marché haussier.

1° Nous n’avons pas peur de voir s’empiler nos liquidités et c’est notre process qui nous fournit ces liquidités avec de nombreuses sociétés qui atteigne leur Valeur d’Actif Net Tangible (VANT) et que, donc, nous vendons

Pour ceux qui ont lu la biographie officielle de Warren Buffett, l’effet boule de neige, c’est une des bien rares idée qu’un investisseur particulier peut mettre en pratique : les liquidités. Buffett dispose en permanence de liquidités et toujours au bon moment… que ce soit dans sa période Daubasses, avec les liquidités de ces nouveaux clients et après, avec les dividendes, le levier d’endettement, les produits dérivés et diverses opérations, Warren Buffett dispose toujours de liquidités lors des baisses quand les occasions se présentent. La seule différence qu’il y a entre Buffett et un investisseur particulier, c’est que vous n’avez pas les même moyens que Buffett … Mais dans ce cas bien précis il vous est tout a fait possible de mettre en pratique cette idée avec vos moyens.

2° Dans un marché haussier, nous n’investissons que si la société propose un potentiel supérieur à celui de l’ensemble du portefeuille et ceci de manière systématique. Un potentiel supérieur à l’ensemble du portefeuille signifie aussi que la décote du cours par rapport à la valeur d’actif net tangible de la société visée est plus importante que la décote de la valeur d’actif net tangible de la moyenne du portefeuille.

3° Nous n’investissons que par « Little Touch« , soit très souvent 1% de notre portefeuille. Ce qui permet ensuite de faire ce qu’il est déconseillé dans tous les manuels, c’est-à-dire de tenter d’attraper le couteau qui tombe ou qui tombera en renforçant et quand nous renforçons dans un marché haussier une valeur qui tombe ce n’est que par 1% supplémentaire, voire moins

Pour conclure, n’oubliez pas que la pression psychologique dans un marché haussier, produite par Mister Market (ou encore appelé « le groupe »), c’est une petit voix suave qui vous répète inlassablement : « Pourquoi ne fais-tu rien ou pas grand-chose ? Tu ne vois pas que tout va au mieux ? Que tout monte, que c’est la fête, qu’il fait grand soleil et que tout le monde participe à ce bel évènement sauf TOI… ? ».

Bonjour à tous,

Superbe article ! Il est vrai qu’on se sent très seul quand on est en train de « louper » un marché haussier (j’ai loupé celui avant 2008), et de même lorsqu’on a confiance alors que le monde est en train de s’effondrer ou lorsque l’on doute dans un marché haussier.

De manière générale, je pense qu’être sceptique est important et, lorsque tout le monde est sur le coup, c’est souvent le moment de quitter le navire.

Bel article.

Celà ne fait effectivement pas de mal de rappeler que toutes les méthodes marchent + ou – dans un marché haussier. Et que ce n’est vraiment qu’avec les cycles baissiers qu’on peut déceler celles qui ont un rendement supérieur à la moyenne sur le long terme.

Les meilleures affaires que j’ai faites sont effectivement sur des actions achetées en 2009, avec une véritable peur au ventre en appuyant sur ma souris, tellement je me sentais seul et les quelques membres de ma famille ou amis proches (endoctrinés au news de BFM avec 5 fois les expressions « crise du siècle, pire que 1929 » etc) à qui je confiais investir en masse me prenait pour un fou.

Au passage, j’adore les photos des moutons comme illustrations au milieu de ce texte sérieux… 😉

Bonjour Serge et Julien,

Oui, pour un investisseur « value », c’est quand ça fait mal et peur que c’est le moment idéal pour acheter.

Achetez quand cela fait « presque mal au ventre » = get the guts to buy.(c’est un signe)

Souvent alors, récompense arrive quand le temps (mister Market decides when) fait son oeuvre.

Vous n’avez qu’à passer en revue vos regrets et constaterez amèrement qu’il est bon de se faire confiance face au « troupeau », car le doute sain qui vous habite alors, avant passer à l’acte (d’achat) conforte la justesse de vos espérances qui n’étaient pas qu’espoirs vulgaires dont on sait quels ravages, ils provoquent dans l’investissement boursier.

Oufti; que cela est bien dit!

Cordialement

Bonjour,

tout ce que j’ai appris d’important en bourse (c’est relativement peu de choses en quantité) ont concerné d’un coté la mise en place et le test d’un système de trading, indispensable pour espérer s’enrichir. Et de l’autre coté, la psychologie et les biais cognitifs qui peuvent nous ruiner si nous ne respectons les règles édictées dans le système précédent.

On voit que la psychologie du trader, son égo, et les nombreux biais (comme celui de confirmation) sont là où on est le plus susceptible de se planter. Et la pression du conformisme, bien entendu. Bê…