Après vous avoir détaillé la manière dont nous tentons d’évaluer la qualité d’une direction, nous vous proposons à présent l’exemple d’une analyse « RAPP » telle que nos abonnés ont pu en découvrir lors des différents achats que nous avons réalisés depuis le « lancement » de cette nouvelle catégorie d’investissement.

La société que nous allons vous présenter avait été analysée fin janvier et présentait, selon notre modèle de valorisation, une assez jolie décote. Malheureusement, le temps de rédiger l’analyse… et le cours s’envolait, nous laissant devant la frustration d’avoir « loupé » une très belle occasion d’acquérir une entreprise de qualité à bon prix… frustration d’autant plus forte que les occasions d’investir en actions de sociétés belges sont tellement rares…

Même s’il existe encore une décote par rapport à ce que nous estimons être le « juste prix » de cette société, celle-ci s’avère, selon nous, bien trop réduite que pour justifier que nous y investissions … mais qui sait ? Peut-être que vous, ami(e) lecteur(trice) pourrez y puiser quelques éléments dignes d’intérêt ?

PICANOL

(Euronext Bruxelles, Ticker : PIC/Isin BE0003807246)

Picanol est une société belge fondée en 1936 et spécialisée dans le développement, la production et la vente de machines à tisser. Ses activités se déroulent autour de trois axes :

La division « machines à tisser » qui fabrique et vend des machines de tissage high-tech. Picanol fournit ses machines à tisser à travers le monde, et offre également à ses clients des produits et services comme des accessoires de tissage, de la formation, de la mise à niveau des kits ainsi que des pièces détachées.

La division « industrie » comprend toutes les activités de fonderie et les activités d’usinage du groupe. Elle produit des pièces en fonte, pour exemple, des compresseurs et des machines agricoles ainsi que des pièces détachées pour les machines à tisser du groupe. De plus, cette division conçoit, développe et produit des systèmes électroniques et mécatroniques utilisés, par exemple, dans des technologies telles que l’impression 3D.

Enfin, Picanol détient une participation de 30 % dans le chimiste belge coté, Tessenderlo, spécialisé dans les produits plastiques et les gélatines.

Picanol détient des unités de production en France, en Roumanie, en Turquie et en Chine mais elle réalise ses ventes partout dans le monde. Le rapport financier nous apprend, laconiquement, que les ventes en Europe, Afrique et Amérique représentent 30 % du chiffre d’affaires et que le Moyen Orient et l’Asie se taille la part du gâteau avec les 70 % restant.

Un point remarquable de gouvernance est le fait que l’administrateur délégué du groupe, Luc Tack, ne perçoit aucune rémunération pour son mandat. En réalité, il est le principal actionnaire de Picanol et la seule performance de l’entreprise suffit à son bonheur… bref, il fait encore mieux que Buffett qui, quant à lui, perçoit tout de même la « pharaonique » rémunération de… 100 000 usd pour son mandat à la tête de Berkshire Hataway.

Un point remarquable de gouvernance est le fait que l’administrateur délégué du groupe, Luc Tack, ne perçoit aucune rémunération pour son mandat. En réalité, il est le principal actionnaire de Picanol et la seule performance de l’entreprise suffit à son bonheur… bref, il fait encore mieux que Buffett qui, quant à lui, perçoit tout de même la « pharaonique » rémunération de… 100 000 usd pour son mandat à la tête de Berkshire Hataway.

La baisse de la demande globale de machine à tisser fin 2013 et début 2014 a sensiblement impacté le chiffre d’affaires de Picanol et, par conséquent, ses résultats financiers pour l’année écoulée.

Nous travaillons avec le rapport financier de fin 2014 ainsi que ceux qui précèdent.

Gestion (nous tentons d’évaluer ici si la société est gérée dans l’intérêt des actionnaires)

Evolution du nombre d’actions

L’observation du nombre d’actions en circulation permet de vérifier si les actionnaires ne sont pas soumis à des dilutions excessives, consécutives à des plans de stock-options trop conséquents ou à des besoins de refinancement.

Nous observons ici que le nombre d’actions en circulation est relativement stable dans le temps… à la très grosse exception de 2009 qui a connu une très grosse opération de recapitalisation … initiée précisément par Luc Tack qui en a profité pour prendre le contrôle de la société.

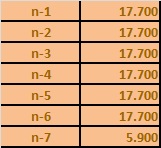

Rapport frais généraux/chiffres d’affaires

L’observation de l’évolution de ce ratio dans le temps permet de vérifier si la direction est attentive à la maîtrise de ses frais généraux.

Nous observons ici que le poids des frais de productions et de commercialisation est plutôt en diminution dans le temps et notamment à partir de 2009 qui, après la recapitalisation de la société et surtout l’entrée en lice de Luc Tack, a connu une sérieuse restructuration.

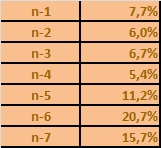

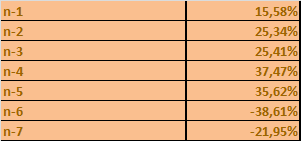

Rotation des stocks

L’observation de l’évolution de ce ratio permet de vérifier que la direction gère ce poste de l’actif courant de manière optimale. Un ralentissement de la vitesse de rotation des stocks peut signifier un stock obsolète et/ou géré de manière peu dynamique, voire être un signe précurseur d’un ralentissement de la demande des clients.

Ici aussi, les effets de la restructuration se font sentir avec une forte accélération de la vitesse de rotation des stocks à partir de 2009.

Création de valeur sur 6 années : 58,3 % ou 7,96 % par an

Nous calculons cette création de valeur en cumulant, sur la période, l’augmentation des fonds propres par action de la société et les dividendes distribués. Il nous permet de voir quelle a été la vraie valeur générée au profit des actionnaires.Une rentabilité de 7,96 % créée pour les actionnaires nous semble relativement faible mais il faut souligner que la restructuration a entrainé dans un premier temps des pertes comptables, pertes que les profits qui ont suivi ont mis du temps à résorber.

Conclusions : Notre observation quantitative de la gestion de la société nous fait penser que celle-ci est gérée correctement en bon père de famille depuis quelques années.

Solidité bilantaire (nous vérifions ici la capacité de la société à faire face à ses engagements et à « tenir » en cas de faiblesse conjoncturelle)

Ratio courant : 1,26

Ce ratio compare les actifs courants de la société avec ses passifs à court terme. Il nous permet d’apprécier la capacité de la société à faire face à ses échéances financières à court terme et à disposer de suffisamment de liquidités pour pouvoir tourner.

Les actifs courants de Picanol sont supérieures en montant que ses passifs à court terme. La liquidité de la société nous semble donc suffisante même si la marge de sécurité sur ce plan est relativement restreinte (idéalement, nous aurions préféré un rapport de 2)

Trésorerie nette par action : 1,01 euros

Nous calculons ce montant en amputant le cash et les placements de trésorerie de l’actif de l’ensemble des dettes financières du passif qu’elles soient à long terme ou à court terme.

La trésorerie nette représente un peu moins de 2,5 du cours de bourse. C’est faible mais si on considère les excédents de trésorerie qui ont été investi dans Tessenderlo en valorisant cette participation à son cours de bourse, la trésorerie nette s’élève alors à près de 16 euros par action, soit près de 40 % de sa capitalisation boursière

Rapport free cash-flow moyen/dette long terme : 0,32

Nous comparons le free cash-flow moyen des 5 derniers exercices avec les engagements à long terme de la société. Il nous permet de calculer le nombre d’années nécessaires à la société pour rembourser ses dettes à long terme.

Ce ratio nous indique que moins de 4 mois de free cash-flow sont nécessaires à la société pour rembourser l’intégralité de ses dettes à long terme. Cela nous semble évidemment très confortable.

Ratio de solvabilité : 78,1 %

Il s’agit ici de notre ratio de solvabilité « maison » qui se calcule en comparant les fonds propres au total de bilan duquel nous avons amputé les liquidités et placements de trésorerie.

Le ratio de solvabilité de Picanol nous semble excellent, surtout si on considère que nous n’avons pas assimilé la participation dans Tessenderlo à de la trésorerie.

Conclusions : Picanol présente un bilan très solide qui lui permet de « tenir » en période de faible conjoncture mais aussi, comme nous l’avons vu avec Tessenderlo, de financer sa croissance sans capitaux extérieurs.

Croissance (nous examinons ici la croissance passée de la société)

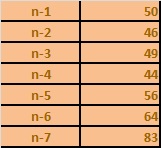

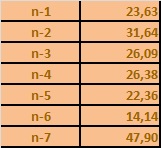

Bénéfice par action

L’évolution du bénéfice met bien en exergue l’effet « Luc Tack » mais aussi la cyclicité particulièrement forte des activités de Picanol.

Chiffre d’affaires par action

Ici aussi, l’impact de la crise de 2008 sur les ventes est particulièrement marquant.

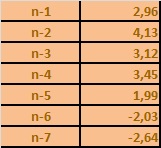

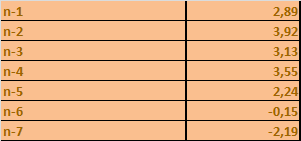

Free cash-flow par action

Le free cash-flow (FCF) représente le cash qu’une société peut générer après avoir dépensé l’argent nécessaire à l’entretien ou au développement de son actif. Le calcul du niveau de ce flux de trésorerie disponible est important car il permet de mesurer la capacité de l’entreprise de pouvoir saisir des opportunités d’investissement et créer de la valeur pour les actionnaires.

Comme pour le bénéfice, les effets conjugués de la sortie de crise de 2008-2009 et de l’arrivée du nouveau CEO sont particulièrement visible sur le tableau.

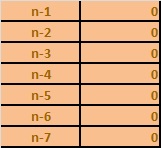

Dividende par action

Un CEO qui ne se rémunère pas… et des actionnaires mis au même régime… sauf que la direction a annoncé vouloir proposer précisément la mise en paiement d’un minuscule dividende (0,10 euros par action) à partir de cette année précisément.

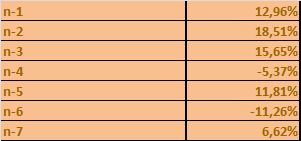

Marge d’exploitation

Ce ratio se calcule en divisant le résultat d’exploitation par le chiffre d’affaires généré. Il est important car il permet de mesurer la capacité de l’entreprise à imposer ses prix et à maîtriser ses coûts de production.

Le taux de marge d’exploitation est assez irrégulier, montrant par-là la cyclicité des activités mais aussi, nous le verrons plus loin, sa vulnérabilité face aux phénomènes de change.

Conclusions : L’observation des chiffres comptables semblent nous démontrer que Picanol est une « cyclique de croissance ».

Rentabilité (nous mesurons ici la capacité de l’entreprise à dégager de la rentabilité)

ROE

Le Return On Equity compare le bénéfice net au fonds propres. Il mesure donc le taux de rentabilité de l’argent des actionnaires. On considère souvent qu’un ROE supérieur à 15 % est satisfaisant.

En moyenne, sur 7 ans, le rendement des fonds propres de PIcanol a été de 11,3 % ; ce qui nous semble relativement moyen (mais qui comprend aussi deux années « pré-Tack »).

Rapport free cash flow/dividende

On obtient ce ratio en comparant les excédents de cash générés par la société à ses dividendes. Il permet de mesurer la « marge de sécurité » dont dispose la société pour maintenir son dividende en période difficile.

La société ne distribuant pas de dividende, ce ratio n’est forcément pas d’application… Notons malgré tout que le dividende qui sera payé en 2015 est largement inférieur au free cash flow moyen de ces 5 dernières années (3,14 euros de free cash flow moyen par action à comparer à 0,10 euros de dividende annoncé).

Conclusions : Picanol est une société qui semble, à première vue, présenter une rentabilité acceptable sans plus. Néanmoins, nous relevons qu’une bonne part des capitaux de la société sont investis dans Tessenderlo qui n’entre pas en ligne de compte pour la rentabilité consolidée.

Valorisation (nous donnons ici quelques éléments de valorisation de la société)

1. PER 2014 : 13,65 (PER moyen des 7 dernières années :8,02)

2. Rendement dividende : 0 %

3. Price to book 2014 : 2,1 (price to book moyen des 7 dernières années : 1,21)

4. Price Net cash ratio : 40 (c’est le rapport entre le cours et la trésorerie nette telle que présentée ci-dessus)

5. Objectif de cours de l’équipe des daubasses (c’est la principale mesure qui nous permet de prendre nos décisions d’achat et de vente. Elle est basée sur une formule patiemment élaborée après plusieurs mois de recherche et de débats. Les éléments permettant d’aboutir à cette valorisation sont le niveau de la capacité bénéficiaire de la société et sa rentabilité et le calcul est purement quantitatif. Il tient compte des derniers rapports financiers disponibles mais absolument pas des perspectives) : notre juste prix pour Picanol s’établit à 64,34 euros.

Conclusions

Au cours actuel de 40 euros, nous avons la possibilité d’acquérir des actions Picanol avec un potentiel par rapport à notre objectif théorique de 60 %, ce qui, en fonction de notre philosophie « radine » est nettement insuffisant pour que nous achetions pour notre propre portefeuille.

Avec Picanol, nous avons là une société active dans un secteur relativement cyclique mais qui devrait bénéficier de la baisse actuelle de l’euro.

En effet, Picanol est tributaire de la faiblesse de l’euro par rapport à deux monnaies pour assurer son dynamisme commercial : le yen (ses principaux concurrents sont japonnais) et le dollar (ses principaux clients asiatiques commercent en dollars).

Mais il y a aussi une possibilité de « cerise sur le gâteau » avec la participation dans Tessenderlo.

Tout d’abord si nous soustrayons la capitalisation boursière de de la quote-part de Picanol dans Tessenderlo, nous constatons que Picanol cote à un PER (multiple de bénéfices) 2014 de 7,1. C’est cette rentabilité, partiellement cachée, qui a attiré notre attention sur Picanol.

Mais il y a mieux, il y a, peut-être, une belle histoire à raconter.

En 2008, Luc Tack initie une augmentation de capital de Picanol, en prend le contrôle et la direction exécutive. 5 ans plus tard, Picanol devient une société très rentable.

En 2013, Picanol (contrôlée par Luc Tack) rachète à l’état français sa participation dans Tessenderlo. Luc Tack devient « co-CEO » de Tessenderlo. Fin 2014, Tessenderlo initie une augmentation de capital (à laquelle participe Picanol). On dirait que l’histoire se répète. Reste évidemment à voir si elle se répétera jusqu’au bout… ou si Monsieur Tack (qui vient d’être élu « manager belge de l’année 2014) connaîtra les affres de l’adage « qui trop embrasse, mal étreint »…

Bonjour,

Très bonne analyse, Picanol reste une entreprise avec de belles perspectives

Vous mentionnez que Picanol détient 25% de Tessenderlo en réalité la part rachetée à la SNPE était de 27,6% et qui a été portée à 31,8%; Tessenderlo c’est 38% de la valeur de Picanol.

Picanol est leader des métier à tisser de haute technologie et si les Japonais concurrence Picanol sur je jet d’air, ce n’est pas le cas sur la technologie rapier, en d’autres termes Picanol dispose d’un avantage concurrentiel.

Picanol profite également de l’augmentation des classes moyennes dans les pays émergents, environ 150 millions par ans. Si cette nouvelle classe moyenne devait s’aligner sur nos habitudes de consommation, ils multiplieraient leur achat de textile par 30.

Vous ne mentionnez pas non plus les rachats d’action tant de Tessenderlo que de Picanol

Votre juste prix (64,34 euros, 60 % au-dessus du cours) pour Picanol me va, d’autant plus qu’il ne tient pas compte des perspectives futures.

Patrick.

Merci Patrick. Effectivement, l’analyse avait été rédigée avant la publication du rapport financier 2014 mais les chiffres et ratios tiennent bien compte de ce dernier rapport financier. Nous avons corrigé le texte avec la participation de Tessenderlo.

C’est assez intéressant de constater que notre « formule automatique de valorisation » donne une évaluation qui approche la tienne.

Je reviens sur le site après une période \ »sans\ ».

Ce qui m\’impressione c\’est le degré incroyable de détail auxquel vous allez. J\’ai définitivement plus envie de lire de ce type d\’analyse.

« il y a, peut-être, une belle histoire à raconter »

Bien vu!

Ca y est, M. Tack fusionne les 2 entités et prend le controle des cash flows.

Avec un objectif clair:

« Combining the respective cash flows of the two firms will not only benefit the financial independence of the company, but it will also permit continued investments in talent, growth and innovation under more challenging market circumstances »

(Merci pour cette analyse de Picanol, qui m’avait fait en son temps decouvrir ce groupe et M. Tack…)