Plus c’est gros, plus ça passe…

Dans notre approche patrimoniale, le management n’est pas un critère déterminant.

Nous considérons le potentiel élevé de nos daubasses (potentiel moyen pondéré de +169% au 30 septembre) et la diversification du portefeuille (38 lignes) comme des garde-fous suffisants pour palier à un éventuel management peu scrupuleux. D’autre part, il nous serait difficile, nous, boursicoteurs européens du dimanche, d’évaluer consciencieusement et de manière systématique l’intégrité du management de toutes les sociétés dans lesquelles nous investissons.

Il n’en reste pas moins que le comportement de certains dirigeants peut dans certains cas finir par avoir raison de notre patience. Après 5 ans en portefeuille, notre ex-Pépite PEA Gaumont en a fait les frais au mois de septembre.

Dans le palmarès des dirigeants sans foi ni loi, Luc Tack, le PDG de notre Pépite PEA Tessenderlo, se hisse lui aussi sans difficultés sur les premières places du podium. La patron belge a usé de ficelles grossières pour minimiser la valeur relative de Tessenderlo dans le cadre de l’opération de rapprochement avec Picanol, tout ça évidemment dans son seul intérêt personnel.

Nous avons publié un article sur le blog pour mettre au jour quelques-uns des artifices auxquels il a eu recours. Le manager belge de l’année 2014 est un prodige de l’ingénierie financière et on aurait pu s’attendre à des manipulations subtiles de sa part. Que nenni. Plus c’est gros, plus ça passe.

Pour maximiser la valeur de Picanol (dont il détient 89,47%), on sort les bonnes vieilles méthodes, en l’occurrence l’actualisation des flux de trésorerie futurs (DCF). Cette méthode de valorisation d’une entreprise repose sur des hypothèses de croissance et de flux de trésorerie à un horizon de plusieurs années (jusqu’en 2031 dans notre cas). Qui peut sérieusement croire qu’il est possible d’anticiper le niveau d’activité et de résultat à un horizon aussi lointain, alors que la plupart des dirigeants et des analystes sont bien incapables de faire des prévisions fiables à un horizon de quelques mois ?

Et ce n’est pas le seul problème. Comme cette méthode repose sur des flux de trésorerie futurs (n+1, n+2, n+3, …), il convient d’actualiser ces flux pour déterminer leur valeur au présent. On utilise pour cela un taux d’actualisation. Celui-ci est déterminé à partir du coût moyen pondéré du capital (WACC ou Weighted Average Cost of Capital), dont l’un des composants est le taux sans risque. Dans le modèle retenu pour valoriser Picanol et Tessenderlo, le taux sans risque a été fixé à 1,36%. Il s’agit du taux moyen des obligations allemandes à 10 ans de 2012 à 2022. Ce choix interpelle à double titre :

- il s’agit d’une moyenne de données passées, historiquement basse, dans un contexte de très forte remontée des taux (le taux des obligations allemandes à 10 ans a franchi la barre des 2,2% courant septembre) ;

- le choix des obligations allemandes pose question. On rappelle que Tessenderlo a son siège en Belgique, un actionnaire majoritaire belge et que la société a entre autres partenaires bancaires KBC Bank (Belgique), ING (Pays-bas), Belfius Bank (Belgique) ou encore BNP Paribas Fortis (Belgique). Pourquoi ne pas avoir retenu le taux des obligations belges à 10 ans (taux autour de 2,8% à fin septembre) ? Pourquoi avoir choisi délibérément les obligations européennes affichant le taux le plus bas ? [On rappelle que plus le taux d’actualisation est bas, plus la valorisation est élevée.]

Vous comprenez évidemment que le choix d’une méthode qui repose sur des postulats choisis de manière arbitraire pose problème. En retenant des hypothèses résolument favorables : (i) des perspectives de croissance soutenue (pour une activité cyclique et plutôt en difficulté ces derniers temps), (ii) une augmentation des marges et (iii) un taux d’actualisation qui ne reflète plus du tout l’environnement économique actuel, Luc Tack a gonflé artificiellement la valeur de Picanol.

La qualité de la valorisation d’une entreprise avec le modèle de l’actualisation des flux de trésorerie futurs dépend surtout du bien-fondé des hypothèses retenues. Dans notre cas, on voit bien qu’en raison du conflit d’intérêt patent entre d’un côté les actionnaires de Picanol, en tête desquels Luc Tack, actionnaire majoritaire avec près de 90% du capital, et de l’autre les actionnaires minoritaires de Tessenderlo, les hypothèses ont été choisies afin de faire les affaires de notre magnat belge.

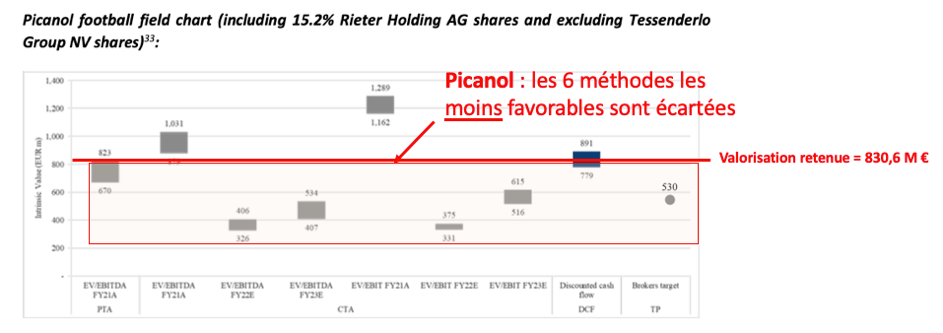

Le choix de l’actualisation des flux de trésorerie futurs est d’autant plus problématique que toutes les autres méthodes de valorisation de Picanol (comparables, transactions passées dans le même secteur, objectif des analystes) ont purement et simplement été écartées. Il faut dire que parmi les 8 autres méthodes, 6 conduisent à une valorisation inférieure :

- cible moyenne des analystes : 530 millions € (-36%)

- comparable EBITDA 2022 : 366 millions € (-56%)

- comparable EBITDA 2023 : 470 millions € (-43%)

- comparable EBIT 2022 : 353 millions € (-57%)

- comparable EBIT 2023 : 565 millions € (-32%)

- transactions dans le secteur en 2021 : 746 millions € (-10%)

Sans doute le fruit du hasard.

Picanol – Barre bleu = hypothèse retenue / barres grises = hypothèses écartées

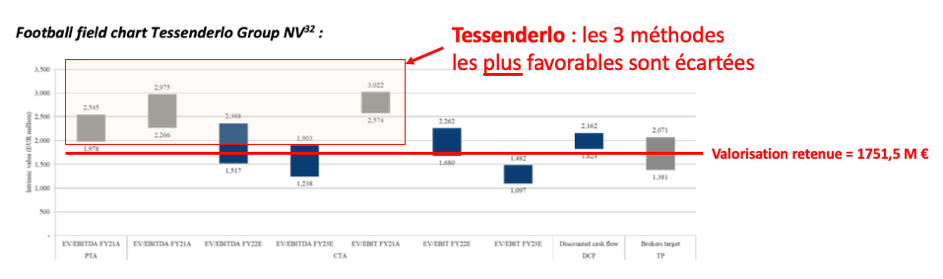

À l’inverse, la méthode des comparables a été retenue pour valoriser les activités Agro et Industrial Solutions de Tessenderlo. Par rapport à la valeur obtenue avec la méthode DCF, il en ressort une valorisation inférieure de 30,9% pour l’activité Agro (la vache à lait du groupe et principale contributrice à l’EBITDA) et une valorisation inférieure de 15,3% pour l’activité Industrial Solutions.

Tessenderlo – Barres bleus = hypothèse retenue / barres grises = hypothèses écartées

La manipulation est grossière et il ne faut compter ni sur l’auditeur KPMG, ni sur l’autorité des marchés financiers pour défendre les intérêts des actionnaires minoritaires de Tessenderlo.

Le rapport de KPMG n’est qu’un document de complaisance. La mission du cabinet n’est pas de se prononcer sur l’équité de l’opération (« no fairness opinion »). Quant à l’autorité des marchés financiers belge, on peut se demander si elle a pris connaissance de ce rapport ?

À notre petit niveau, nous avons fait de notre mieux pour alerter les parties prenantes sur l’inégalité de cette offre et défendre les intérêts des actionnaires minoritaires de Tessenderlo, dont nous sommes. Trois articles ont été publiés sur le blog :

- Fusion Picanol / Tessenderlo : Luc Tack tente de flouer les actionnaires minoritaires de Tessenderlo à son profit ?

- Rapport sur la fusion Picanol / Tessenderlo : les dés sont pipés !

- Offre d’échange Picanol / Tessenderlo : à vous de jouer !

Nous avons également adressé un courrier à la FSMA (autorité des services et marchés financiers en Belgique) pour dénoncer les ficelles grossières de l’offre d’échange. On vous rappelle que vous pouvez télécharger ce courrier (sur le forum ou sur le blog) pour vous aussi contester cette opération.

Nous vous avons aussi encouragé à voter contre la résolution d’augmentation de capital de Tessenderlo à l’AG du 18 octobre prochain. Vous pouvez voter à distance si cette option vous est proposée par votre courtier.

Enfin, nous avons adressé à la société une liste de questions écrites auxquelles le management devra répondre lors de l’assemblée générale extraordinaire.

On est conscient d’avoir peu de chance de faire bouger les choses, mais il ne faut rendre les armes avant la fin de la bataille.

Tessenderlo est incontestablement une très belle entreprise. L’activité est en croissance, les marges sont bonnes (la marge opérationnelle est supérieure à 10% depuis 2020), la création de valeur est au rendez-vous avec des fonds propres tangibles par action multipliés par 6x depuis 2013 et par 2x depuis 2019, le 1ersemestre 2022 est exceptionnel, (…).

Malheureusement ces très bon résultats ne se reflètent pas dans le cours de l’action. Le titre s’échange sur les mêmes niveaux qu’il y a 6 ans lorsque Luc Tack avait déjà tenté de marier Tessenderlo et Picanol. Et il n’y a eu aucun retour aux actionnaires sur la période. Le dernier dividende remonte à 2013.

Le seul à avoir profité de cette situation, c’est Luc Tack. Depuis 2016, il a acquis près de 9 millions d’actions Tessenderlo (plus de 20% du capital) à un prix moyen de 30,19 EUR. Ces renforcements sur des niveaux de cours très éloignés de la valeur intrinsèque lui ont permis d’augmenter à moindre coût sa mainmise sur le fleuron de son empire. Il en détient désormais plus de 50% contre 35% en 2016.

À l’époque, la proposition de rapprochement entre les deux groupes était déjà scandaleuse. La société de conseil en vote ISS (Institutional Shareholder Services) avait appelé à voter contre le projet. De nombreux actionnaires avaient également exprimé leur profond désaccord. Devant le tollé suscité par les conditions de l’offre, Luc Tack avait préféré renoncer. En tout cas temporairement…

Six ans plus tard, il remet le couvert avec toujours autant de mépris pour les petits porteurs. Compte tenu de ses manigances passées, nous avons sans doute été un peu naïfs de croire qu’il puisse prendre des décisions justes et équitables vis-à-vis des actionnaires minoritaires.

Le projet actuel semble avoir été savamment orchestré ces dernières années. En montant progressivement au capital de Tessenderlo (dont le cours a été maintenu assez bas du fait d’un retour aux actionnaires inexistant sur la période), Luc Tack a mis toute les chances de son côté pour passer en force lors de l’AG du 18 octobre. Avec 70,8% des droits de vote, il sera difficile de lui faire barrage. Et si le projet va à son terme, les actionnaires minoritaires de Tessenderlo seront injustement dilués.

Ce n’est pas la première fois que nous nous retrouvons confrontés à des dirigeants sans scrupules. Si vous êtes abonnés depuis quelques années, vous avez suivi le feuilleton Softimat et ses nombreux rebondissements.

La gouvernance du groupe s’était vue décerner la palme d’or de la gouvernance la plus pourrie de Belgique en 2020. Luc Tack leur ravit ce trophée haut la main en 2022 !

Notre aventure Softimat ne s’était pas trop mal terminée. Nous avions réalisé un gain de +80% en 3 ans, mais au prix de moultes péripéties, dont une opération d’activisme avec un regroupement d’actionnaires minoritaires, un procès pour essayer de nous museler, de la diffamation par voie de presse, … C’est donc sans regret et le cœur léger que nous avions cédé nos titres.

Softimat était une société pleine de valeur tangible, avec des actifs facilement valorisables (du cash et des immeubles), mais la direction avait elle aussi mis la barre très haut dans l’irrespect des minoritaires (détenant pourtant la majorité du capital !) et le manque d’éthique dans la gestion des affaires.

Pendant de nombreuses années, les actionnaires n’ont perçu aucune rémunération alors que les dirigeants encaissaient 600 000 EUR par an en salaire et autres avantages pour gérer la location de 8 immeubles. Ces dépenses excessives étaient des cash-flow définitivement perdus pour les actionnaires au bénéfice de deux administrateurs sur-rémunérés.

Plus récemment, l’évolution de la rémunération des dirigeants de [réservé aux abonnés] nous a aussi interpelé. Sans conteste les [masqué] ont brillamment redressé la barre de cette société qui enchainait les exercices déficitaires depuis plusieurs années. On ne peut que saluer leur travail pour remettre l’entreprise sur les rails. En revanche, la révision de leur échelle de rémunération variable ressemble fortement à du pilotage, basé sur des informations d’initiés, pour faire exploser leurs revenus (x3,2 en 2 ans). Ce n’est pas leur rémunération en tant que telle que nous trouvons dérangeante, mais le changement de règles en cours de jeu. Cette manœuvre un peu douteuse risque de nuire à leur image. C’est dommage car ce sont sans doute par ailleurs de bons dirigeants.

L’attribution d’actions gratuites est une autre pratique courante qui appelle à la vigilance. L’intéressement des dirigeants aux résultats de l’entreprise n’a rien de mal en soi, au contraire, mais lorsque celui-ci devient démesuré, cela peut être un signal d’alerte.

Que la société émette de nouvelles actions, ce qui entraine une dilution immédiate, ou qu’elle rachète des titres sur le marché pour les redistribuer, dans les deux cas ce sont les actionnaires qui paient la note.

C’est un point que nous avions soulevé dans l’analyse de [réservé aux abonnés]. Le nombre d’actions en circulation de la société avait augmenté de 22% entre 2014 et 2021 car le management avait bénéficié́ de nombreuses actions gratuites. Soulignons qu’il s’agit d’une pratique assez courante dans le secteur. Cela dit, ces avantages financiers représentaient une valeur cumulé de 0,64 EUR par action, alors que l’ensemble des actionnaires n’avaient reçu que 0,85 EUR de dividendes sur la même période, à peine plus que les dirigeants.

Conclusion

Dans son livre Actions ordinaires et profits extraordinaires, Philip Fisher souligne que les initiés, dans la mesure où ils sont toujours plus près des actifs de la société que les actionnaires, disposent d’un nombre presque infini de combines pour s’enrichir ou enrichir leurs proches au détriment des actionnaires, sans enfreindre aucune loi.

Warren Buffett a compris depuis longtemps qu’il est primordial de s’entourer de dirigeants honnêtes. C’est l’un des 4 piliers de sa stratégie. Dans sa lettre aux actionnaires de 1977, il écrivait déjà : « Nous voulons des entreprises (1) que l’on peut comprendre, (2) avec des perspectives favorables à long terme, (3) dirigés par des personnes honnêtes et intègres et (4) offertes à un prix très attractif. »

Le parcours d’Edward Thorp, père des investisseurs quantitatifs, a montré que l’un des moyens d’améliorer notre vie financière est d’éviter les jeux dans lesquels les chances de gains sont contre nous. Si Thorp n’avait pas un avantage, il ne jouait pas. N’est-ce pas mettre les chances contre soi que de se mettre à la merci de dirigeants comme Luc Tack ou les Seydoux ? La question mérite d’être posée. Pour autant, nous ne pensons pas qu’il faille se détourner complétement des sociétés qu’ils dirigent (nous l’avons fait pour Gaumont mais surtout par lassitude) car ces capitaines d’entreprises ont prouvé qu’ils pouvaient créer beaucoup de valeur.

Finalement, un bon compromis peut être d’exiger une marge de sécurité supplémentaire lorsque l’intégrité d’un management pose question. D’autant plus que de manière générale, l’évaluation du management reste selon nous assez subjective et difficile à mettre en œuvre. Nous préférons de loin l’objectivité et l’impartialité de nos ratios.

Dans le cas de Tessenderlo, le potentiel sur notre dernière estimation de la valeur intrinsèque de l’entreprise (65,31 EUR) est supérieur à 100%. Cette marge de sécurité nous paraît pour le moment suffisante pour faire preuve d’une certaine tolérance vis-à-vis d’un dirigeant sans conteste peu scrupuleux, mais qui n’en reste pas moins un excellent allocateur de capital.