[édito proposé aux abonnés dans la Lettre mensuelle d’octobre 2021]

Le Free Cash-Flow (FCF) ou « flux de trésorerie disponible » en français est un indicateur financier phare. Pourtant, on ne sait pas toujours précisément à quoi il correspond, comment il est calculé et comment l’utiliser de manière pertinente.

Il faut dire que les indicateurs de flux ne manquent pas : Capacité d’AutoFinancement (CAF), Marge Brute d’Autofinancement (MBA), Excédent Brut d’Exploitation (EBE), Earnings Before Interest, Taxes, Depreciation and Amortization (EBITDA)… Pas facile de s’y retrouver dans cette jungle d’acronymes.

Le free cash-flow n’est pas l’indicateur que nous utilisons le plus car lorsque nous analysons de pures daubasses (net-net et net-estate), nous nous focalisons essentiellement sur les actifs et non sur les flux. Nous l’utilisons en revanche pour l’analyse des sociétés RAPP (Rentabilité à Petit Prix) pour lesquelles nous calculons un free cash-flow par action et un ratio dette long terme / free cash-flow moyen. Nous l’utilisons également pour les sociétés du portefeuille Pépites PEA lorsque cela est pertinent.

Le FCF est par ailleurs un indicateur souvent scruté par les investisseurs car il échappe à certains artifices comptables, comme les dépréciations et les amortissements qui peuvent parfois donner une image biaisée de la profitabilité réelle d’une entreprise (#Gaumont).

C’est aussi un élément central pour valoriser une société lorsque l’on utilise la méthode de l’actualisation des flux de trésorerie futurs (Discounted Cash Flow ou DCF en anglais).

Pour autant, cet indicateur extra comptable ne rentre pas dans un cadre normé. Il existe de nombreuses manières de le calculer et les screeners ou sites d’informations financières vous donneront rarement des résultats identiques.

On vous propose donc un tour du sujet pour essayer d’y voir plus clair.

Etats financiers : quelques rappels

Dans les principaux référentiels comptables, les états financiers comportent au moins trois documents obligatoires : le compte de résultat, le bilan et le tableau des flux de trésorerie.

Le compte de résultat est généralement le plus regardé par les investisseurs. Il donne une vision de la performance de l’entreprise au cours de l’exercice écoulé. On y retrouve entre autres le chiffre d’affaires, le résultat opérationnel et le résultat net.

Le bilan a un objectif bien différent puisqu’il donne une image à un instant T de la situation patrimoniale et financière de l’entreprise. C’est notre document de prédilection pour l’analyse des daubasses. Il nous permet de calculer nos indicateurs favoris que sont la VANN (Valeur d’Actif Net Net), la VANE (Valeur d’Actif Net Estate), la VANT (Valeur d’Actif Net Tangible) et notre ratio de solvabilité maison.

Enfin, le tableau des flux de trésorerie présente une synthèse des mouvements de trésorerie de l’exercice. Il se divise en 3 parties : les flux opérationnels, les flux d’investissements et les flux de financements. Il présente notamment les investissements de la période, le remboursement des emprunts ou encore les retours aux actionnaires sous forme de dividendes ou de rachats d’actions. Le total des différents flux permet d’expliquer la variation de la trésorerie au cours de l’exercice.

Définition du free cash-flow

La définition du free cash-flow du Vernimmen (une référence dans le domaine de la finance) est la suivante :

Le free cash flow correspond au cash (un flux de liquidités) généré par l’exploitation après que les investissements nécessaires pour que l’entreprise maintienne ou développe son outil de production ont été payés. C’est donc le flux de cash que l’entreprise a à sa disposition une fois que les investissements nécessaires ont été payés pour en faire ce qu’elle en veut : rembourser des dettes, verser un dividende, racheter ses propres actions, faire un investissement de diversification, accroître sa cagnotte, …

Il se calcule ainsi :

Excédent brut d’exploitation

– variation du besoin en fonds de roulement

– impôts sur les sociétés

– investissements nets des désinvestissements

Pour calculer le free cash-flow à partir de cette formule, il faut donc connaître l’Excédent Brut d’Exploitation (EBE). L’EBE est un solde intermédiaire de gestion que l’on retrouve parfois dans les comptes des sociétés françaises.

Il exprime la capacité d’une entreprise à générer des ressources de trésorerie du seul fait de son exploitation, sans tenir compte des politiques de financement, d’amortissement, ni des éléments exceptionnels.

Il est très proche de l’EBITDA, son équivalent anglo-saxon, à quelques petites différences près. L’EBITDA exclut notamment les impôts et taxes alors que l’EBE les inclut.

Si vous disposez de l’EBE ou de l’EBITDA, vous avez dans les mains une bonne base pour calculer le free cash-flow.

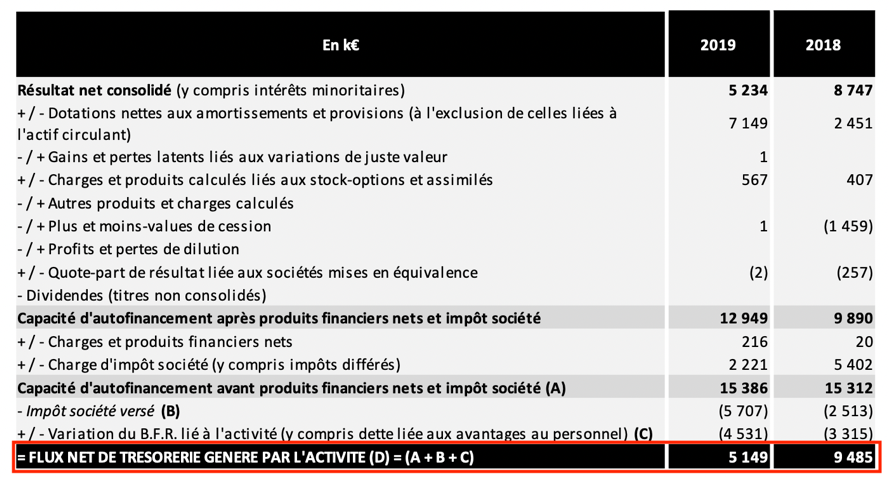

À défaut, vous pouvez vous rabattre sur le flux de trésorerie généré par l’activité. Vous le trouverez en lecture directe dans la 1ère partie du tableau des flux de trésorerie :

Commentaire : la capacité d’autofinancement avant produits financiers nets et impôt correspondra peu ou prou à l’EBE / EBITDA.

Comme le flux de trésorerie généré par l’activité tient déjà compte de l’impôt versé et de la variation du besoin en fonds de roulement (BFR), il reste uniquement dans ce cas à déduire le montant des investissements pour calculer le free cash-flow.

Pour connaître le montant des investissements, il faut se tourner vers la 2ème partie du tableau des flux de trésorerie :

On y retrouve les décaissements (et encaissements) liés aux acquisitions/(cessions) d’immobilisations, également appelés CAPEX pour Capital Expenditure en anglais.

On distingue en général deux groupes de CAPEX : (i) les CAPEX de croissance (ex : l’argent dépensé pour la construction d’une nouvelle chaîne de production) et (ii) les CAPEX de maintenance (ex : l’argent dépensé pour maintenir une machine existante en bon état ou renouveler du matériel devenant obsolescent).

On retrouve également dans cette partie du tableau les flux liés aux opérations d’investissements, comme par exemple l’acquisition d’une nouvelle filiale.

Pour en revenir à la définition du Vernimmen, « le free cash-flow est le flux de cash que l’entreprise a à sa disposition une fois que les investissements nécessaires ont été payés pour en faire ce qu’elle en veut. »

Si l’on s’en tient à cette définition il faudrait donc déduire uniquement les CAPEX de maintenance pour calculer notre free cash-flow. Dans la pratique, il est néanmoins bien difficile de distinguer les CAPEX de maintenance de ceux de croissance et la seule lecture du tableau des flux de trésorerie ne le permet pas (l’ensemble des CAPEX sont regroupés sur la même ligne du tableau).

Dans notre exemple, les investissements nets des désinvestissements pour l’exercice 2019 sont de :

-2 151 + 29 = – 2 122 k EUR

En prenant un raccourci, on peut donc calculer un free cash-flow de la manière suivante :

(Flux de trésorerie généré par l’activité – CAPEX), soit :

FCF 1 = 5 149 – 2 122 = 3 027 k EUR

Ce montant correspond à l’excédent de trésorerie généré par la société une fois que ses dépenses nécessaires (et éventuellement des investissements de croissance) ont été payées. Il peut être alloué à des opérations de croissance externe, au remboursement de la dette (le cas échéant), au paiement de dividendes… ou simplement être mis en réserve.

Interprétation du free cash-flow

Calculer un free cash-flow à partir du tableau des flux de trésorerie peut donc être relativement simple. Il y a néanmoins quelques pièges à éviter afin de l’interpréter correctement.

Bien comprendre les investissements

La première chose, nous l’avons vu, est d’avoir en tête que les dépenses d’investissements peuvent inclure des dépenses de croissance qui vont réduire le free cash-flow. Celui-ci ne donnera donc pas une image fidèle de la capacité de l’entreprise à générer du cash à périmètre constant.

Il faut aussi avoir à l’esprit que les investissements de maintenance ne seront pas réguliers d’une année à l’autre. Si une société réalise un gros investissement au cours d’un exercice (par exemple pour moderniser son outil de production), son free cash-flow sera fortement impacté sur l’exercice en question. Pour autant, ici aussi, il ne sera pas révélateur de la capacité de la société à dégager de la trésorerie dans la durée.

Il ne faut donc pas tirer de conclusion hâtive si le free cash-flow bascule dans le rouge au cours d’un exercice (d’autant plus si le résultat opérationnel courant se maintient par ailleurs).

À défaut (i) de pouvoir isoler les investissements de croissance et (ii) de pouvoir faire la part entre les investissements de maintenance récurrents et ceux qui présentent un caractère exceptionnel, il sera plus pertinent d’analyser l’évolution des free cash-flow sur plusieurs exercices (dans l’idéal et dans la mesure du possible, il sera bien sûr préférable d’exclure les investissements de croissance).

On pourra ainsi calculer une moyenne annuelle ou un free cash-flow cumulé sur une période de plusieurs années. Il conviendra par ailleurs de mettre les chiffres obtenus en perspective avec l’évolution de l’activité. On pourra en effet plus facilement justifier un free cash-flow « faiblard » sur quelques années si l’activité est en forte croissance et nécessite des investissements importants (ex : [réservé aux abonnés]).

À l’inverse, si l’activité est stable ou en recul et que les free cash-flow ne décollent pas sur une période de plusieurs années, c’est que l’on a vraisemblablement affaire à une société très gourmande en CAPEX. Elle n’aura souvent d’autre choix que de réinvestir une partie conséquente du cash généré par l’exploitation pour rester dans la course. Du point de vue de l’investisseur, cette situation n’est pas souhaitable car elle sous-entend généralement peu (ou pas) d’investissements de croissance, ni de retour vers les actionnaires (dividendes ou rachats d’actions).

Que faire du BFR ?

Le BFR (besoin en fonds de roulement) d’exploitation représente le montant qu’une entreprise doit financer pour couvrir le besoin résultant des décalages de flux de trésorerie entre les décaissements et les encaissements liés à l’activité.

Il se calcule de la manière suivante : BFR d’exploitation = créances clients + stocks – dettes fournisseurs

Lorsque le BFR est positif (la valeur de l’encours client et des stocks est supérieure à la valeur de l’encours fournisseur), la société va devoir le financer par sa trésorerie.

L’évolution du BFR dans le temps va donc impacter directement les flux de trésorerie et parfois de manière significative.

Si l’on reprend notre exemple précédent, on voit que la variation du BFR conduit à une baisse du flux de trésorerie généré par l’activité de 4 531 k EUR.

En jetant un œil au bilan de la société, on constate que cette variation du BFR s’explique notamment par la hausse du poste client (+7 763 k EUR). Cette avance supplémentaire faite par la société à ses clients va peser sur sa trésorerie (toute chose égale par ailleurs) puisqu’elle va devoir financer sur ses propres deniers des produits ou services qui ont été livrés/rendus mais pas encore payés.

Cette situation arrive fréquemment lorsqu’une entreprise connait une croissance importante de son activité (dans notre exemple, le chiffre d’affaires a augmenté de 11% sur la période).

La variation du BFR présente donc en général un caractère temporaire, corrélé à la croissance de l’activité. Le plus souvent son impact sur la trésorerie n’est pas révélateur de la capacité de l’entreprise à dégager du cash dans la durée.

Pour en tenir compte, il est souvent utile de calculer une autre version du free cash-flow, hors variation du BFR. Dans notre exemple, il serait de :

FCF 2 = FCF 1 (3 027) + variation du BFR (4 531) = 7 558 k EUR

Comme on le voit, l’impact est loin d’être neutre puisque notre free cash-flow se retrouve multiplié par 2,5x.

Il est important de s’assurer que la hausse du BFR conserve un caractère temporaire et qu’elle s’accompagne bien d’une hausse de l’activité car elle peut aussi traduire un problème au niveau de l’entreprise.

Une hausse du niveau de stock peut par exemple être le signe que certains produits deviennent obsolètes (péremption, effet de mode…) ce qui pourra conduire à des dépréciations (=perte de valeur) dans le futur. Un poste client qui augmente plus vite que l’activité devra également attirer l’attention car cela peut signifier que l’entreprise fait face à des impayés ou à des conditions de règlement qui se dégradent. Enfin, un encours fournisseur qui diminue peut résulter d’une pression accrue des fournisseurs pour se faire payer ce qui peut être un signe que la situation financière de l’entreprise est préoccupante.

Cela dit, d’une manière générale, cette deuxième version du free cash-flow (avant variation du BFR) nous semble plus révélatrice du cash dont l’entreprise peut disposer sans nuire à son activité.

Comme pour les investissements, il faut dans tous les cas suivre la variation du BFR sur une période de plusieurs années et bien comprendre les raisons de son évolution.

Conclusion

Il n’existe pas de définition universelle, ni de manière unique de calculer le free cash-flow et nous avons vu que la prise en compte ou non de la variation du BFR peut conduire à des résultats complétement différents.

Il est par ailleurs difficile de faire la part entre les investissements de croissance, les investissements de maintenance récurrents et les investissements de maintenance non récurrents. Suivant l’approche retenu, les résultats pourront ici aussi être très différents.

Autant dire qu’un free cash-flow sorti d’un screener ou d’un site d’information financière n’aura guère d’utilité si vous ne savez pas précisément comment celui-ci a été calculé.

Le free cash-flow n’en reste pas moins un indicateur de 1er choix puisqu’il permet d’apprécier la capacité d’une société à générer du cash. C’est le nerf de la guerre ! Et contrairement au résultat comptable, le cash ne « ment » pas et peut difficilement être piloté (sauf fraude comptable bien évidemment… #Wirecard).

Comme pour beaucoup d’autres indicateurs financiers, il sera essentiel de l’analyser sur des durées relativement longues. Il faudra également s’assurer de la permanence de la méthode dans le temps et de sa cohérence lorsque l’on compare plusieurs entreprises entre elles.