Nous revenons sur le commentaire de notre ami « xxy » et le lien très intéressant qu’il nous a transmis concernant la statistique de rendement du portefeuille « témoin » « NNWC » constitué par Jae Jun du site Old School Value.

Nous revenons sur le commentaire de notre ami « xxy » et le lien très intéressant qu’il nous a transmis concernant la statistique de rendement du portefeuille « témoin » « NNWC » constitué par Jae Jun du site Old School Value.

Ce portefeuille constitue une sélection sur base quantitative de « netnet » mais améliorée : Jae achète des sociétés qui cotent sous leur cash net de passif auquel il ajoute les créances pour 75 % de leur valeur et les stocks pour 50 %. Des VANN plus restrictives que les nôtres donc, a priori, mais sur base d’un process peut-être un peu moins « technique » même s’il nous semble basé sur le bon sens.

Le grand intérêt de ce portefeuille « témoin » réside dans le fait qu’il nous permet d’avoir une base de comparaison avec notre propre travail.

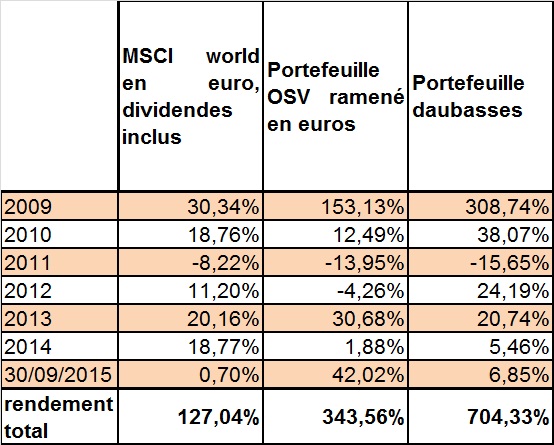

Nous avons aligné sur un même tableau, le rendement du tracker MSCI World, du portefeuille « Old School Value » ramenée en euro et notre propre portefeuille réel.

Certes, la période de comparaison de presque 7 années est sans doute insuffisante pour tirer des conclusions fermes et définitives mais il nous semble que quelques enseignements peuvent être tirés.

L’objectif n’est évidemment pas de déterminer qui « a la plus grande », un exercice qui serait totalement contreproductif, mais plutôt de vérifier si notre process strict, élaboré avec bon sens mais chronophage peut permettre de surperformer une approche mécanique ?

Tout d’abord, le 1er point qui apparaît, c’est qu’une approche « net net », ça « marche ».

Différentes études que nous avions présentées sur ce blog en avait déjà apporté la preuve. Et le portefeuille de Jae est une pièce supplémentaire au dossier puisque qu’il a généré un rendement final près de trois fois supérieur au marché durant la période sous revue.

Bien que le rendement généré par OSV soit déjà considérable, force est de constater que la performance absolue du portefeuille « daubasses » est nettement supérieure.

De plus, si nous comparons année par année le portefeuille OSV surperforme le marché 3 années sur 7 et connait 2 années négatives contre une seule pour le marché.

Par contre, le portefeuille Daubasse bat le marché 5 fois sur 7 et ne connait qu’une seule année négative.

Voilà qui nous rassure quant à l’utilité du temps passé à traquer la daubasse et nous conforte dans l’idée que les critères de sélection que nous avons établis permettent effectivement d’améliorer le rendement d’une approche qui serait purement automatique.

Nous pensons aussi que l’élargissement de notre horizon d’investissement au-delà des « net-net » avec les VANE, les diversifications « value » et, plus récemment, les RAPP, présente aussi son utilité : lorsque les « bonnes » net-net se font rares, nous pouvons aller puiser dans d’autres segments de la cote pour investir nos liquidités et ne sommes pas « obligés » d’investir à tout prix sur des net-net avec peu de marges de sécurité et un faible potentiel.

Salut l’équipe, cette comparaison est intéressante, en effet et tend à prouver par l’expérience qu’un complément d’analyse à une méthode purement mécanique permet de gonfler la performance. C’est une question très importante que je me suis posée de nombreuses fois : cela vaut-il vraiment le coup de passer un temps fou à analyser des tas et des tas d’entreprises alors qu’une approche mécanique fournit parfois d’excellents résultats.

Grâce à votre article, on a peut-être un début de réponse…