Nous vous proposons d’aller flamber un peu toutes les gains que vous accumulé en bourse avec cette analyse que nous avons dans les cartons depuis 2 ans.

Nous vous proposons d’aller flamber un peu toutes les gains que vous accumulé en bourse avec cette analyse que nous avons dans les cartons depuis 2 ans.

Cette société labellisée « RAPP » pour Rentabilité A Petit Prix nous avait laissé perplexe à l’époque, notamment du fait d’une liquidité anémique (à cause de l’importance de la valeur unitaire de l’action > 1 000 EUR) en plus d’un capital verrouillé et un retour en dividende non assuré puisque » la politique de distribution de dividendes est définie annuellement au cas par cas« . Bref, les risques nous avaient semblé démesuré au regard des éventuels gains que nous pouvions tirer de cet investissement. Une asymétrie qui jouait selon nous largement au désavantage de l’actionnaire minoritaire.

Bonne lecture.

Attention : toutes les données datent de la rédaction de cette analyse (mars 2015) et peuvent être aujourd’hui obsolètes.

Société Fermière du Casino Municipal de Cannes

Euronext Paris, Ticker : FCMC / Isin FR0000062101

— Eligible au PEA —

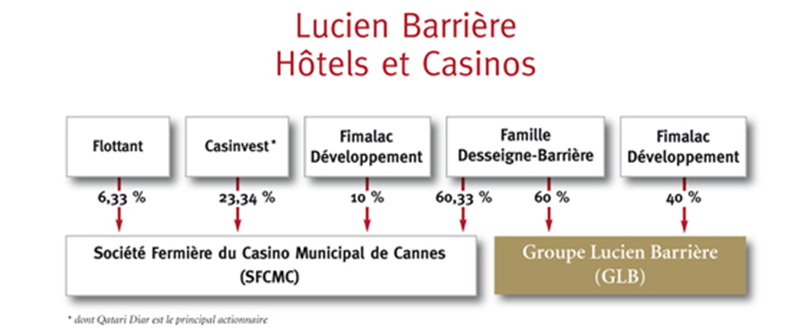

La société a été constituée il y a près de un siècle (en 1919) et fait parti de l’univers du Groupe Lucien Barrière de par son actionnaire majoritaire commun, la famille Desseigne-Barrière et de par certaines conventions telles que la gestion, des redevances annuelles et des droits de licence divers (Fouquet’s, Lucien Barrière, …).

Voici le schéma capitalistique du Groupe :

Source : http://www.lucienbarriere.com/localized/fr/groupes.htm

Source : http://www.lucienbarriere.com/localized/fr/groupes.htm

L’activité se répartit comme suit :

Hôtellerie : 72%

Casino : 25%

Autres : 3%

La société détient 2 casinos (sur 197 sur l’ensemble du territoire français) comprenant 395 machines à sous et 26 tables de jeux, 1 hôtel 5 étoiles (le Majestic) et 1 hôtel 4 étoiles (le Gray d’Albion). 750 employés travaillent au sein du Groupe.

Nous travaillons avec le rapport annuel 2014 (clôture le 31 octobre) et les 7 autres rapports financiers pour remonter jusqu’en 2007.

I. Gestion

(nous tentons d’évaluer ici si la société est gérée dans l’intérêt des actionnaires)

-

Evolution du nombre d’actions

| 2014 | 175 182 |

| 2013 | 175 182 |

| 2012 | 175 182 |

| 2011 | 175 182 |

| 2010 | 175 182 |

| 2009 | 175 182 |

| 2008 | 175 182 |

| 2007 | 175 182 |

L’observation du nombre d’actions en circulation permet de vérifier si les actionnaires ne sont pas soumis à des dilutions excessives, consécutives à des plans de stock-options trop conséquents ou à des besoins de refinancement.

Nous observons ici que le nombre d’actions en circulation est stable dans le temps. Notre tableau remonte « seulement » jusqu’en 2006, mais il ne faut ignorer le fait que la société a annulé 4 584 actions en 2005, soit une réduction du capital de 2,6%. Il n’existe aucun élément dilutif (type option ou plan d’octroi d’actions gratuites à des salariés).

-

Rapport frais généraux/chiffres d’affaires

| 2014 | 70,3% |

| 2013 | 71,8% |

| 2012 | 71,2% |

| 2011 | 70,9% |

| 2010 | 77,0% |

| 2009 | 83,8% |

| 2008 | 85,7% |

| 2007 | 78,3% |

L’observation de l’évolution de ce ratio dans le temps permet de vérifier si la direction est attentive à la maîtrise de ses frais généraux.

Nous observons ici que le poids des frais de productions et de commercialisation est plutôt en baisse. Les charges de personnel semblent donc bien maitrisées.

-

Rotation des stocks

| 2014 | 59,61 |

| 2013 | 54,34 |

| 2012 | 48,20 |

| 2011 | 55,29 |

| 2010 | 51,69 |

| 2009 | 66,31 |

| 2008 | 75,65 |

| 2007 | 58,14 |

L’observation de l’évolution de ce ratio permet de vérifier que la direction gère ce poste de l’actif courant de manière optimale. Un ralentissement de la vitesse de rotation des stocks peut signifier un stock obsolète et/ou géré de manière peu dynamique, voire être un signe précurseur d’un ralentissement de la demande des clients.

Ce poste n’appelle pas vraiment à commentaire, car les stocks représentent une valeur extrêmement faible dans ce type d’activité et ils tournent très rapidement puisque ce sont des boissons et des denrées alimentaires pour l’activité hôtel / restaurant. Bien entendu, il n’y a aucune gestion de stock pour l’activité de casino.

-

Création de valeur sur 7 années : 74,5 % ou 8,28 % par an

Nous calculons cette création de valeur en cumulant, sur la période, l’augmentation des fonds propres par action de la société et les dividendes distribués Il nous permet de voir quelle a été la vraie valeur générée au profit des actionnaires.

Une rentabilité de 8,28 % créée pour les actionnaires nous semble plutôt faible mais faut avoir en tête que certains actifs qui pèsent dans le bilan (comme les murs des hôtels et casinos) ne génèrent en tant que tel qu’une rentabilité faible.

Conclusions : Notre observation quantitative de la gestion de la société nous fait penser que celle-ci est gérée correctement depuis quelques années.

II. Solidité bilantaire

(nous vérifions ici la capacité de la société à faire face à ses engagements et à « tenir » en cas de faiblesse conjoncturelle)

-

Ratio courant : 0,38

Ce ratio compare les actifs courants de la société avec ses passifs à court terme. Il nous permet d’apprécier la capacité de la société à faire face à ses échéances financières à court terme et à disposer de suffisamment de liquidités pour pouvoir tourner.

Les actifs courants ne couvrent pas les passifs courants. Et de loin. Pourquoi ? Car la société n’a pas vraiment de cash dans ses comptes et du fait de sa masse salariale qui entrainent des obligations de charges salariales à court terme.

-

Trésorerie nette par action : -63,04 euros

Nous calculons ce montant en amputant le cash et les placements de trésorerie de l’actif de l’ensemble des dettes financières du passif qu’elles soient à long terme ou à court terme.

La société ne laisse pas dormir son cash sur ses comptes en banques. Elle utilise son cash pour investir et pour distribuer des dividendes.

-

Rapport free cash-flow moyen/dette long terme : 14,53

Nous comparons le free cash-flow moyen des 5 derniers exercices avec les engagements à long terme de la société. Il nous permet de calculer le nombre d’années nécessaires à la société pour rembourser ses dettes à long terme.

Il faudrait plus de 14 ans à la société pour qu’elle rembourse l’ensemble de ses dettes. En absolue, 14 ans ½ peuvent sembler « long », mais les actifs en collatéraux sont bien tangibles, puisque ce sont les terrains et les murs des établissements de luxe. L’endettement représente un peu moins de la moitié des fonds propres.

-

Ratio de solvabilité : 57,5 %

Il s’agit ici de notre ratio de solvabilité « maison » qui se calcule en comparant les fonds propres au total de bilan duquel nous avons amputé les liquidités et placements de trésorerie.

Le ratio de solvabilité est très bon. Le risque d’insolvabilité nous semble très faible.

Conclusions : la Société Fermière du casino Municipal de Cannes présente un bilan sain.

III. Croissance

(nous examinons ici la croissance passée de la société)

-

Bénéfice par action

| 2014 | 62,22 |

| 2013 | 43,97 |

| 2012 | 52,08 |

| 2011 | 48,98 |

| 2010 | 22,80 |

| 2009 | 113,93 |

| 2008 | -15,51 |

| 2007 | 20,89 |

La tendance du bénéfice semble être haussière avec un retour à la stabilité et la récurrence des bénéfices depuis 2010.

-

Chiffre d’affaires par action

| 2014 | 597,85 |

| 2013 | 578,99 |

| 2012 | 588,65 |

| 2011 | 567,99 |

| 2010 | 489,72 |

| 2009 | 412,49 |

| 2008 | 421,58 |

| 2007 | 512,36 |

Le management réussit avec succès à surfer sur la renommée du luxe à la française. A noter que nous avons pris pour nos calculs le CA retraité des prélèvements liés à l’activité de casino.

-

Free cash-flow par action

| 2014 | 69,76 |

| 2013 | 78,66 |

| 2012 | 111,15 |

| 2011 | 60,27 |

| 2010 | -139,22 |

| 2009 | 139,49 |

| 2008 | -80,28 |

| 2007 | -122,42 |

Le free cash-flow (FCF) représente le cash qu’une société peut générer après avoir dépensé l’argent nécessaire à l’entretien ou au développement de son actif. Le calcul du niveau de ce flux de trésorerie disponible est important car il permet de mesurer la capacité de l’entreprise de pouvoir saisir des opportunités d’investissement et créer de la valeur pour les actionnaires

Le FCF de SFCMC (!) est très dépendant des investissements, parfois majeurs et non récurrents. Par exemple, en 2010, la société a refait tout une aile de l’hôtel Majestic. Et les investissements sur cet exercice se sont montés à plus de 20 M EUR. Idem, en 2007, la société a investit plus de 30 M EUR.

-

Dividende par action

| 2014 | 5,71 |

| 2013 | 0,00 |

| 2012 | 44,47 |

| 2011 | 15,00 |

| 2010 | 8,21 |

| 2009 | 97,25 |

| 2008 | 0,00 |

| 2007 | 0,00 |

La politique de distribution dividende est récente, puisque de 1974 à 2009 (soit, 35 ans tout de même) aucun dividende n’a été distribué. Pour l’exercice 2009, il est bon de noter que la distribution de dividende porte sur un dividende liée au résultat pour 40,15 EUR + un dividende prélevé sur la prime d’émission et les réserves pour 57,10 EUR. Il est rappelé dans tous les rapports annuels que « la politique de distribution de dividendes est définie annuellement au cas par cas ».

-

Marge d’exploitation

| 2014 | 24,88% |

| 2013 | 23,51% |

| 2012 | 23,98% |

| 2011 | 24,05% |

| 2010 | 18,18% |

| 2009 | 11,08% |

| 2008 | 9,05% |

| 2007 | 16,24% |

Ce ratio se calcule en divisant le résultat d’exploitation par le chiffre d’affaires généré. Il est important car il permet de mesurer la capacité de l’entreprise à imposer ses prix et à maîtriser ses coûts de production.

Le taux de marge opérationnel est d’un très bon niveau et d’une récurrence rare. Ceci s’explique par le fait que l’activité de casinotier est réglementée en France et offre donc une réelle franchise à la société. Nous remarquons que depuis 2011, il dépasse les 20% et avoisine désormais les 25%.

Conclusions : A l’observation des chiffres comptables, la société nous semble générer des profits récurrents de niveau correct, mais sans réelle croissance. L’activité spécifique de l’entreprise dans l’hôtellerie et la restauration de luxe l’oblige à des investissements plus ou moins lourds selon les exercices pour maintenir la qualité des actifs à des niveaux d’excellence.

IV. Rentabilité

(nous mesurons ici la capacité de l’entreprise à dégager de la rentabilité)

-

ROE

| 2014 | 5,70% |

| 2013 | 4,26% |

| 2012 | 5,05% |

| 2011 | 4,91% |

| 2010 | 2,38% |

| 2009 | 11,69% |

| 2008 | -2,20% |

| 2007 | 2,89% |

Le Return On Equity compare le bénéfice net au fonds propres Il mesure donc le taux de rentabilité de l’argent des actionnaires. On considère souvent qu’un ROE supérieur à 15 % est satisfaisant.

En moyenne, sur 8 ans, le rendement des fonds propres de SFCMC a été de 4,3%. C’est un niveau en absolue faible. Mais… encore une fois, il est faussé par des actifs indirectement productifs qui sont importants dans le bilan (et donc les fonds propres) de la société cannoise.

-

Rapport free cash flow/dividende

| n-1 | NSP |

| n-2 | NSP |

| n-3 | NSP |

| n-4 | NSP |

| n-5 | NSP |

| n-6 | NSP |

| n-7 | NSP |

| n-8 | NSP |

On obtient ce ratio en comparant les excédents de cash générés par la société à ses dividendes. Il permet de mesurer la « marge de sécurité » dont dispose la société pour maintenir son dividende en période difficile.

Du fait de la non régularité des dividendes, il ne nous parait pas pertinent de calculer cet élément. D’ailleurs, la société a annoncé que sa politique de dividende était révisée chaque année. Pour simplifier, on peut dire qu’un dividende est versé quand les caisses le permettent. Entendons par là, quand la génération de trésorerie est importante et non engloutie dans des investissements couteux (hôtels notamment).

Conclusions : Notre hôtelier-casinotier de luxe ne semble pas présenter une rentabilité hors-norme… quand il est ramené aux capitaux employés. Loin de là. Et pour cause, il faut tenir compte du fait que la société détient tous les murs de ses hôtels, qui ne sont pas des actifs très productifs – par ailleurs, facilement externalisables au passage… mais chuuut !

V. Valorisation

(nous donnons ici quelques éléments de valorisation de la société)

- PER 2014 : 20,7 (PER moyen des 8 dernières années : 27,4)

- Rendement dividende : 0,44 %

- Price-to-book 2014 : 1,2 (price-to-book moyen des 8 dernières années : 1,27)

- Price Net cash ratio : -20,46 (c’est le rapport entre le cours et la trésorerie nette telle que présentée ci-dessus)

- Objectif de cours de l’équipe des daubasses (c’est la principale mesure qui nous permet de prendre nos décisions d’achat et de vente. Elle est basée sur une formule « maison » patiemment élaborée après plusieurs mois de recherche et de débat. Les éléments permettant d’aboutir à cette valorisation sont le niveau de la capacité bénéficiaire de la société et sa rentabilité. Le calcul est purement quantitatif. Il tient compte des derniers rapports financiers disponibles mais absolument pas des perspectives) : notre juste prix pour SFCMC s’établit à 2 708,89 euros.

VI Conclusions

Au cours actuel de 1 290 EUR, il est possible d’acquérir une société pérenne et rentable avec d’énormes cerises sur le gâteau. Les plus curieux iront fouiller la valorisation du patrimoine immobilier dans les comptes (terrains et constructions).

Il est valorisé en valeur d’acquisition et amorti à 68% pour les constructions et le terrain n’est pas amorti. Ces seuls actifs éléments dépassent largement la capitalisation boursière.

Notre vision sur cette société est qu’elle est largement rentable et que ses immeubles ne sont nullement valorisés par Mr Le Marché. En valeur historique d’acquisition, ils sont inscrits pour 394,7 M EUR dans les comptes (versus une capitalisation de 226,0 M EUR). La seule cession d’un hôtel dans des conditions normales de marché permettrait de révéler la valeur « enfouie dans les bilans » au grand jour. En effet, nous pensons qu’il y a de bonnes chances pour que l’immobilier ait plutôt pris de la valeur, alors que les comptes déprécient ces actifs, années après années.

L’autre point positif en faveur de ce titre réside dans le fait que la société exerce une activité de casino en plus de ses hôtels, bars et restaurants. Or, en France, c’est une activité extrêmement réglementée. Ce qui signifie non seulement que la concurrence ne peut pas se développer à outrance ; et également, autre point positif, que ses actifs – nous pensons ici notamment à son immobilier – se valorisent et continueront à se valoriser parce que des casinos sont exploités dans leurs locaux, ou à leur proximité.

Notre enthousiasme est tout de même modéré par deux éléments.

Premièrement, le flottant est extrêmement faible, puisqu’il représente 6,33% des actions. Les minoritaires sont donc totalement tributaires du bon vouloir de la famille Desseigne-Barrière sur l’obtention d’une quelconque rémunération (sous la forme d’un dividende ou de rachats d’actions).

Par ailleurs, en plus d’un flottant faible, la valeur faciale de l’action, bien au-delà des 1 000 EUR (1 290 EUR actuellement), n’arrange rien à une liquidité plus que réduite, avec seulement quelques unités échangés par jour.

Un investissement dans ce titre appelle donc une très grande prudence, et s’il est envisagé, de préférence dans le cadre d’un portefeuille diversifié.