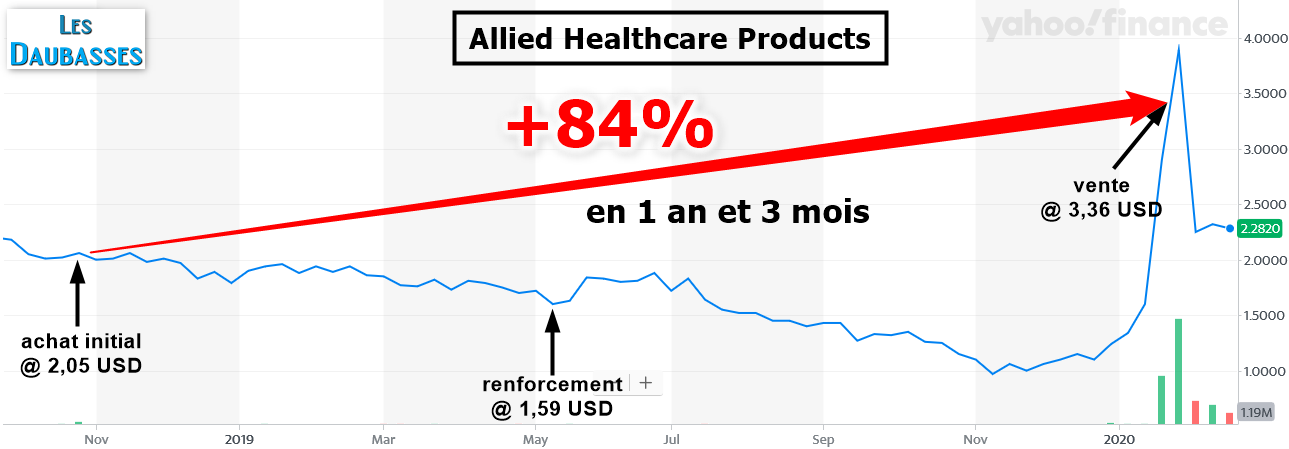

Nous avons profité d’une hausse irrationnelle du cours des actions de la société Allied Healthcare Products sur fond de panique générale liée à la propagation du coronavirus chinois. Le cours a en effet progressé en quelques jours de plus de 200%, des investisseurs faisant le rapprochement entre l’activité de la société dont une partie des activités est liée à des machines d’aide à la respiration.

Spéculation ou pas, toutes les actions en portefeuille (372 titres) ont été vendues le vendredi 24 janvier 2020 à 3,36 USD !

Nous sommes légèrement en dessous de notre objectif de cours (la VANE qui tient compte de l’immobilier = 4,51 USD) mais largement au dessus des fonds propres de 2,68 USD par action avec le dernier rapport au 30/09/2019.

Il faut parfois être opportuniste et profiter de la cupidité de certains. On soulage le marché en lui apportant ce qu’il réclame. La plus-value sur cette ligne en euros est environ +84% en 1 an et 3 mois, en tenant compte du renforcement en mai 2019.

Cette vente libère une nouvelle ligne et nous a permis d’acquérir de nouveaux actifs bradés, toujours fidèles à notre principe d’acheter « moins cher que pas cher ».

Télécharger la transaction :

![]() 2020.01.24 – Allied Healthcare Products (Vente)

2020.01.24 – Allied Healthcare Products (Vente)

— Retrouvez le sujet dédié à cette société sur le forum : Allied Healthcare Products (AHPI)- forum daubasses 100% actions —

Ci-dessous, vous pouvez lire l’analyse publiée dans la Lettre mensuelle de janvier 2015. Bonne lecture.

Allied Healthcare Products

NASDAQ : AHPI / Code ISIN : US0192221085

I. Introduction

Allied Healthcare Products est une société américaine fondée dans les années 30 qui produit essentiellement des systèmes respiratoires utilisés aussi bien dans les services hospitaliers qu’au domicile des patients. Le siège social de la société est localisé à Saint-Louis (Missouri). 243 personnes y sont employées.

La présente analyse a été effectuée avec les chiffres des comptes trimestriels arrêtés au 30 septembre 2014. Le cours de référence est celui de la clôture du vendredi 26 décembre 2014, soit 1,59 USD et les calculs ont été établis sur la base de 8 027 147 actions en circulation.

II. La Valeur d’Actif Net Net (VANN)

La société possède un actif courant d’une valeur de 1,91 USD par action et l’ensemble des dettes représente 0,55 USD par action. La valeur d’actif net-net est donc égale à 1,37 USD par action.

III. La Valeur d’Actif Net Estate (VANE)

La société détient des terrains et des immeubles constitués de :

– 242 000 pieds carrés pour son siège social et ses bâtiments opérationnel à Saint-Louis (Missouri) ;

– et de 30 000 pieds carrés pour son usine située à Stuyvesant Falls (Etat de New York) à laquelle il faut ajouter 16,8 acres de terrains non développés.

Ce foncier a été acquis initialement pour une somme 13 982 k USD, soit 1,74 USD par action. Nous prenons une marge de sécurité de 20% sur ce montant et obtenons 1,39 USD, y ajoutons la VANN et obtenons une VANE de 2,76 USD par action.

IV. La Valeur de Mise en Liquidation Volontaire (VMLV)

Dans cette évaluation, nous essayons d’estimer la valeur de la société si elle était mise volontairement en liquidation. C’est-à-dire dans une position confortable de réalisation de l’ensemble de ses actifs.

Nous commençons par les actifs les plus liquides : les actifs courants.

Tout d’abord, les stocks. Ils sont composés à 70% de composants, à 24% de produits finis et à 6% de produits en cours d’élaboration. Ces stocks représentent 1,19 USD par action et ont déjà été provisionnés pour 13% de leur valeur pour risque d’obsolescence. La rotation moyenne des stocks sur les 3 dernières années a été de 113 jours et de 118 jours pour le dernier exercice. Au vu de ces éléments, nous estimons une marge de sécurité de 30% adéquate pour cet actif car les produits fabriqués semblent relativement techniques et donc rapidement obsolètes. La valeur définitive que nous retenons est donc 0,83 USD par action.

Nous passons ensuite aux créances clients. Elles sont inscrites au bilan pour une valeur de 0,44 USD par action. La société a été payée en moyenne en 40 jours sur les 3 dernières années et à 37 jours sur le dernier exercice. 5% des créances ont déjà été provisionnées en perte. Du fait d’un délai paiement de bonne facture, nous décidons de prendre une importante marge de sécurité de 20%, et retenons ainsi 0,36 USD par action.

Le troisième élément de l’actif courant est la trésorerie et les équivalents de trésorerie pour un montant équivalent par action à 0,21 USD. Nous reprenons ce montant tel quel.

Enfin, pour conclure sur l’actif courant, nous avons un élément récurrent dans les bilans des sociétés que nous analysons : des autres actifs et des actifs d’impôt, pour un montant total de 0,06 USD par action. Sans éléments précis sur ces actifs, nous coupons la poire en deux et décidons de n’en prendre que la moitié, soit 0,03 USD par action.

Passons maintenant aux actifs non courants. Comme nous l’avons vu plus haut dans le calcul de la VANE, la société possède de l’immobilier et du foncier. En prenant une marge de sécurité de 20% sur les valeurs historiques d’acquisition, nous obtenions un montant de 1,39 USD par action.

En ce qui concerne les machines, équipements et le mobilier, même s’ils ont une certaine valeur résiduelle, du fait des pertes cumulées par l’activité il nous semble plus prudent de considérer qu’ils n’ont qu’une valeur marchande très limitée et nous décidons par prudence de les considérer comme sans valeur dans notre calcul.

Le dernier élément du bilan est constitué des autres actifs qui sont inscrits au bilan pour la somme symbolique de 0,02 USD par action. Là encore, au vu de la somme en jeu et pour accroître notre marge de sécurité, nous allons les considérer comme sans valeur commerciale dans notre calcul de la VMLV.

Le total du passif (le total de ce que doit la société) représente 0,55 USD par action.

En hors bilan, la société évoque deux procès en cours.

Le premier contre Niagara Mohawk Power Corporation pour un problème de fourniture d’électricité. Les sommes réclamées par le plaignant seraient de l’ordre de 492 000 USD. La société n’a pas provisionné ces coûts potentiels dans son bilan et estime que le risque n’est pas d’ordre à avoir une incidence importante sur la continuité de la société, que ce soit sur sa situation financière, son résultat des opérations, ou ses flux de trésorerie. Allied Helathcare Products fait appel de ces demandes de paiement du fait d’un droit spécifique plus que centenaire lié à ce terrain qui lui permet d’avoir une certaine quantité d’électricité gratuite. Le litige reposant désormais sur le fait que l’électricité serait gratuite mais pas la livraison… Nous n’en savons pas plus sur ce dossier qui a l’air juridiquement technique, mais décidons de prendre la moitié de cette somme, soit comme étant définitivement due. Si la somme n’est à l’issue du procès non reconnue comme dette, cela ne fera qu’augmenter notre marge de sécurité sur la VMLV obtenue.

Dans le deuxième procès en cours, il s’agit d’un litige contre Draeger Medical Systems pour contrefaçon de 2 brevets. Les risques financiers relevant de cette procédure ne sont pas déterminables et donc n’ont déterminées par la société. Draeger Medical Systems demande réparations et l’impossibilité pour Allied Helathcare Products de vendre les produits concernés durant la procédure.

Nous avons également pris connaissance de l’existence d’options qui peuvent résulter dans la création potentielle de 460 000 actions supplémentaires. Nous n’avons pas tenu compte de ces éléments car le niveau d’exercice de ces options (à partir de 3,37 USD et jusqu’à 5,33 USD) se situe au-dessus de notre objectif de cours, la VANT qui est égale à 2,76 USD.

Enfin, la société est tenue par des contrats opérationnels qu’elle ne peut dénoncer – ou encore « non-cancelable operating lease agreements » dans le texte – pour un montant de 230 k USD, soit 0,03 USD par action que nous décidons d’ajouter à l’ensemble du passif.

Nous n’avons pas trouvé d’autres éléments d’engagements hors-bilan.

Pour résumer, en cas de mise en liquidation volontaire de la société, nous obtenons la valeur suivante (en USD par action) :

Actif courant

+ Stock : 0,83

+ Créances clients : 0,36

+ Trésorerie et équivalents : 0,21

Actif immobilisé

+ Immeubles et terrains : 1,39

+ Equipements et matériels : 0

+ Autres actifs : 0

Passif

– Total passif : -0,55

– Procès « électricité » : -0,03

– Operating leases : -0,03

Ce qui nous donne donc une VMLV de 2,18 USD par action.

V. La Valeur de la Capacité Bénéficiaire (VCB)

Sur les 5 derniers exercices, la société n’a publié qu’un résultat opérationnel positif (exercice clos au 30 juin 2011).

Dès lors, il nous est impossible calculer de VCB pour Allied Healthcare Products.

VI. Conclusions

Au cours actuel de 1,59 USD, il est possible d’obtenir une décote de :

42% sur la VANE

27% sur la VMLV

Le potentiel sur la Valeur d’Actif Net Tangible (VANT = 2,76 USD) est de : +74%.

Si nous tenons compte des dépenses de R&D et que nous l’ajoutons à la VANT, le potentiel ressort alors à 3,08 USD, soit +94%.

Notre calcul de solvabilité maison ressort à : 89%.

Ratio technologique = 33%

La société a en effet réalisé 4,22 M USD de dépenses en Recherche & Développement sur les cinq dernières années, représentant 34% de la capitalisation boursière actuelle de la société.

Désormais, pour chaque analyse, nous concluons sur trois questions, qui nous permettent de mettre en perspective le prix radin actuel offert par le marché pour chaque Daubasse et ses perspectives d’évolution.

1° Quelles sont les raisons qui on amené cette société dans la zone Daubasse ?

La réponse en est presque trop facile, tellement les éléments sont a priori évidents. La société (1) génère pertes sur pertes, avec (2) une capitalisation microscopique de 12,4 M USD qui passe sous la plupart des radars des oéprateur de marché et avec en prime (3) une récompense nulle pour les actionnaires historiques : pas de dividendes et un cours divisé par 3 en cinq ans.

2° Quels sont les éléments qui pourraient faire empirer la situation et faire disparaître la marge de sécurité dans le futur ?

A nos yeux, il existe des éléments bien réels qui, s’ils se poursuivent en l’état, peuvent amener la société dans une situation extrêmement délicate.

Même si le management a annoncé vouloir réduire sa structure de coûts, notamment en réduisant le nombre des employés, si la société continue sur sa lancée à générer pertes sur pertes au fur et à mesure des trimestres, les actionnaires foncent droit dans le mur. Le temps n’est donc pas forcément l’allier de l’actionnaire si aucun changement n’est réalisé dans les plus brefs délais. La société n’est pas viable à moyen terme sur la stratégie qui est actuellement menée.

L’autre élément à ne pas ignorer est le fait que Allied Healtcare Products intervient sur un marché concurrentiel où la technologie joue un rôle primordial. Comme le témoigne un de ses procès en cours sur l’utilisation de brevets, la course à la technologique peut non seulement être dévastatrice en terme de coûts, elle peut également mener la société à sa perte si un mauvais virage technologique est pris. Pis, la société peut être dépassée par un de ses concurrents et se retrouver du jour au lendemain hors-course.

3° Quelles pourrait-être le ou les catalyseurs, pour faire sortir cette société de l’ornière ?

La société a déjà racheté en 2012, 94 139 de ses actions à un cours moyen de 2,54 USD et a de nouveau procédé à un rachat de 3 100 actions à un cours moyen de 2,69 USD. Au-delà des montants qui sont plutôt symboliques, nous pouvons retenir deux éléments.

D’abord, que la société rachète ses actions pour les annuler à un cours bien supérieur au cours actuel. Ce qui semblerait signifier que le management estime la juste valeur de la société à un cours bien supérieur au cours actuel. Deuxièmement, cela indique que la société cherche à créer de la valeur pour l’actionnaire de la façon qui nous sied le plus : par le rachat d’action et non par le dividende, fiscalement moins avantageux. Qui sait, cela pourrait être une sortie possible pour l’actionnaire, si le cours proposé est élevé ou alors un moyen de créer de la valeur si le cours de rachat est faible pour l’investisseur qui garde ses titres.

Un autre élément intéressant est que la société n’a aucune dette financière. Si le management avait la bonne idée de réaliser quelques-uns de ses biens immobiliers, cela créerait automatiquement de la valeur pour l’actionnaire, car les sommes issues de la vente pourraient être directement distribuées, sans passer par la case « remboursement de la dette ».

Enfin, même si l’activité semble en perte de vitesse (le chiffre d’affaires a baissé de plus de 20% en 4 ans), nous remarquons que les dépenses de R&D subsistent à un niveau important proche de 1 M USD par année (hormis pour 2014 avec 0,7 M USD de dépenses). Ce qui pourrait indiquer que la société a développé des produits, soit à haute valeur ajoutée, soit qu’elle agit dans un secteur concurrentiel qui lui oblige de consacrer des sommes conséquentes en recherche juste pour se maintenir à niveau. Dès lors, si la rentabilité continuer de végéter à des niveaux abyssaux (pertes récurrentes depuis 4 ans), il se pourrait bien que la société devienne la cible d’un autre acteur du secteur qui mutualiserait ainsi ses coûts incompressibles, notamment en R&D. Les économies d’échelle joueraient à plein.

Vous êtes perdu avec le vocabulaire utilisé ?

Retrouvez l’ensemble du vocabulaire spécifique aux daubasses ainsi que les principales notions financières dans le lexique daubasses.

Je veux découvrir d’autres opportunités de ce type !

Bonjour,

La société possède un actif courant d’une valeur de 1,91 USD par action et l’ensemble des dettes représente 10,55 USD par action. La valeur d’actif net-net est donc égale à 1,37 USD par action.

=> n’y aurait-il pas une erreur ?

En effet, c’est une coquille. L’ensemble des dettes = 0,55 USD.

1,91 – 0,55 = 1,37 USD

L’écart de 0,01 USD correspond à des arrondis.

Ouf… je me suis tordu le crâne pour comprendre comment vous étiez arrivés à ce résultat, avant d’oser envisager que, tout daubasses que vous êtes, il peut vous arriver de vous tromper… mais si c’était moi qui n’avais pas compris, j’aurais cherché un trou de souris pour me cacher 😉

Super votre blog, je le dévore depuis quelques jours, j’adore à la fois le fond et la forme.

Je finis au minimum la « Visite guidée », j’ouvre un nouveau CTO dédié « daubasses », et… je m’abonne !

Merci pour vos bons mots Gildas !

A bientôt parmi nous alors ! 😉

Super analyse à laquelle ne manque plus qu’un audit commercial.

Car quid de l’évolution de sa part de marché et, SURTOUT, de son avantage / désaventage concurrentiel ?

M’est avis que poser la question au staff, puis vérifier son discours en passant quelques coups de fils à des clients éclairerait la lanterne et limiterait le risque de se brûler la vessie (si savez pas faire ça… à votre service).

Parce qu’une boîte qui ne pèse pas lourd sur son marché, si elle y perd des ronds depuis plusieurs années, c’est que le + produit, service ou relationnel qui lui a permis de maintenir sa parcelle de territoire si longtemps est en perte de vitesse.

D’autant que si ce sont les respirateurs qui font le gros de son chiffre, je ne donne pas cher de la peau d’une aussi petite boîte sur un produit d’aussi large diffusion et pour lequel la pérennité du fournisseur, et donc de son SAV, est aussi essentielle (mettez vous à la place d’un patron de service de réa et demandez vous si pas la première question que vous vous posez avant de délaisser un leader pour un de ses obscur concurrent !).

Alors, certes, l’actif net de net, mais une fois la boîte plantée, combien de temps pour récupérer ce que les liquidateurs auront bradé (d’autant que la mégacrise qui nous tombe sous le nez dans un contexte général de désindustrialisation des US n’est pas fait pour faciliter la cession d’immobilier industriel ) ?

Et m… posté avant d’avoir lu

« Spéculation ou pas, toutes les actions en portefeuille (372 titres) ont été vendues le vendredi 24 janvier 2020 à 3,36 USD ! »

Alors tant mieux et… proposition tient toujours, pour d’autres*, si audit market pas votre truc !

* Ne pas oublier que, même si personne n’y insiste, un des grands points de supériorité de Buffett, c’est qu’il un des rarissimes analystes ayant assez rouler sa bosse pour être capable de renifler la santé d’une boîte en allant crotter ses bottes dans les arrière-cours d’usine (là où, avec l’interview client, on en apprend le plus).