Benjamin Graham, l’un des plus grands investisseurs de tous les temps et mentor de Warren Buffett, fut le premier à s’intéresser aux fameuses net-nets, ces sociétés qui s’échangent sous la valeur de leur actif net courant. Près d’un siècle s’est écoulé depuis les débuts de Graham dans le monde de l’investissement et à l’heure des GAFAM1, NATU2 et autres licornes, il est légitime de se demander si appliquer sa stratégie a encore du sens. La digitalisation a en effet bouleversé notre économie et le profil des sociétés de la « tech », qui pour beaucoup d’entre elles ont connu des parcours boursiers remarquables, est aux antipodes de celui des net-nets.

1 Google, Apple, Facebook, Amazon, Microsoft

2 Netflix, Airbnb, Tesla, Uber

Les grands principes de l’approche de Ben Graham

Benjamin Graham aimait acheter ce que Warren Buffett appelle des « cigar butt ». L’idée derrière cette métaphore est ce mégot de cigare encore fumant, jeté sur un trottoir, et duquel on pourrait encore tirer quelques bouffées. L’image est loin de faire rêver mais elle colle pourtant parfaitement à la stratégie qu’a appliquée Graham durant sa carrière, une stratégie qui lui a permis de générer un rendement annuel moyen de 17% sur une période de 30 ans (1926-1956), crise de 1929 comprise !

Une performance remarquable et pourtant les grands principes de sa stratégie sont simples, pour ne pas dire enfantins. Graham, privilégiait les ratios calculés à partir du bilan. Il aimait acheter des sociétés qui s’échangeaient sous la valeur de leur actif net courant (notre VANN pour Valeur d’Actif Net-Net) et plus particulièrement celles qu’il pouvait acheter au 2/3 de cette valeur, lui conférant ainsi cette fameuse marge de sécurité, l’autre concept clé de sa stratégie !

Pour rappel et pour ceux qui n’auraient pas encore lu l’ensemble des plus de 1 000 articles du blog (!?) et en particulier celui-ci, l’actif net courant se calcule de la manière suivante :

Actif net courant = Actif courant – total du passif – intérêts minoritaires

Autrement dit, calculer l’actif net courant revient à ne garder que les actifs les plus liquides (trésorerie, créances clients et stock principalement) et à déduire l’ensemble des ressources qui n’appartiennent pas à la société.

Acheter des titres au niveau de l’actif net courant est déjà une approche conservatrice en soi puisque la valeur des actifs non courants, comme les immobilisations (terrains, bâtiments, machines, …), n’est pas prise en compte. Néanmoins, pour qu’une société se voit attribuer notre label net-net, il en faut davantage. Pour passer à l’achat, nous attendons que le prix proposé par le marché soit inférieur de 30% à cette valeur (à l’image de Benjamin Graham qui souhaitait ne payer que les 2/3 de l’actif net courant).

Comment les net-nets ont-elles performé par le passé ?

Une étude d’Henry Oppenheimer, publiée dans le Financial Analyst Journal, a été réalisée sur la période de 1970 à 1983 afin de mesurer la performance de sociétés achetées à un niveau inférieur ou égal à 66% de leur valeur d’actif net courant. Cette stratégie a conduit à un retour moyen de 29% par an contre 11,5% pour le marché.

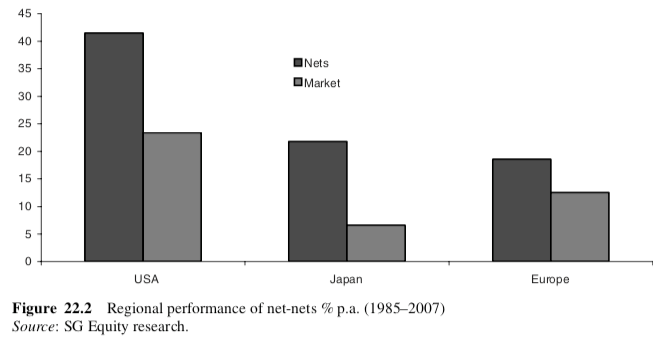

James Montier a réalisé une autre étude sur la période de 1985 à 2007. Cette étude portait sur 3 zones géographiques : les États-Unis, le Japon et l’Europe.

Un panier équipondéré de net-nets a généré un retour moyen de 35% par an sur la période contre 17% par an pour le marché, avec une surperformance de 18 points pour les États-Unis, 15 points pour le Japon et 6 points pour l’Europe. Ce panier contenait en moyenne 134 actions. La médiane était de 65 actions.

Performance annuelle moyenne des net-nets vs marché (1985-2007)

Performance annuelle moyenne des net-nets vs marché (1985-2007)

Source : Value Investing, James Montier (2009)

Aujourd’hui, d’après nos recherches, il y a environ 250 sociétés dont le prix est inférieur au 2/3 de leur actif net courant sur ces mêmes zones géographiques (Europe, États-Unis et Japon). Sans surprise, une majorité d’entre elles (43%) sont au Japon ! Viennent ensuite les États-Unis (25%). La France représente moins de 3% de cet échantillon.

On voit donc, chiffres à l’appui, qu’investir dans un panier de net-nets a permis par le passé de battre le marché sur des périodes longues : 13 ans pour l’étude d’Oppenheimer et 22 ans pour l’étude de Montier.

Nous n’avons pas connaissance d’études plus récentes sur la performance des net-nets par rapport aux marchés. En revanche, d’autres études mettent en avant la surperformance des petites capitalisations value.

Performances historiques des petites capitalisations value

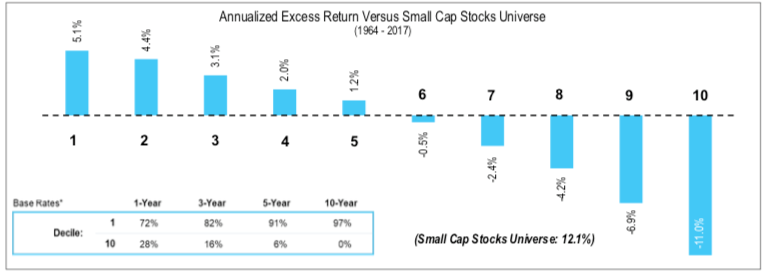

Dans son livre What works on Wall Street, J. O’Shaughnessy a comparé la performance d’un panel d’actions sur une période de 52 ans (de 1951 à 2003 dans la 3ème édition du livre) en fonction de différents critères de valorisation (price-to-earnings = PER, price-to-book, price-to-cashflow, …).

Le fond OSAM (O’Shaughnessy Asset Management), qui gère un encours de plus de 6 milliards de dollars et avec à sa tête le fils de J. O’Shaughnessy, a publié au mois d’avril 2020 une note intitulée « A historic opportunity in Small Cap stocks » (merci à Michael pour le partage de cette note dans le sujet « Tour du net » sur le forum). Les auteurs y partagent quelques données chiffrées plus récente (la période couverte est 1964-2017) et leurs conclusions sont dans la lignée de celles du livre : dans l’univers des petites capitalisations, le style value surperforme dans la durée.

Le panel d’actions étudié a été divisé en dix déciles (le 1er décile est le décile le moins cher et le 10ème décile le plus cher). Comme on peut le voir sur le graphique ci-dessus, le premier décile (valeurs les moins chères) a affiché une surperformance de 5,1% sur une période de 54 ans, le deuxième décile de 4,4%, … À l’inverse, le 10ème décile (valeurs les plus chères) fait apparaître une sous-performance de 11,0%.

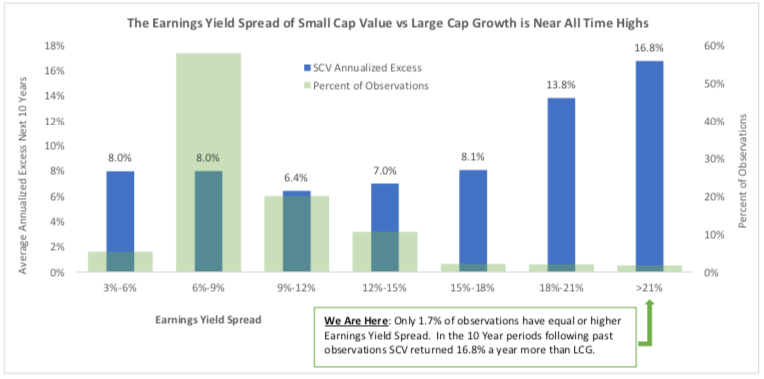

Un autre point intéressant relevé par le fond est l’écart de valorisation entre les petites capitalisations value et les grandes capitalisations de croissance (calculé sur la base de l’Earnings Yield = résultat / cours de l’action).

Cet écart a atteint un record historique (supérieur à 21%). D’après leurs observations, lorsqu’un tel écart est atteint, les petites capitalisations value affichent une surperformance de 16,8% par an dans les 10 années qui suivent.

Autre et dernière étude, et non des moindres : le Portefeuille daubasses 1 ! (petit moment d’autosatisfaction de cet article). Notre 1er portefeuille a très largement surperformé son indice de référence (MSCI World) sur une période de près de 10 ans : +978,6% pour le portefeuille contre +203,4% pour l’indice. On espère bien sûr que son petit frère, le Portefeuille daubasses 2, suivra la même voie…

Oui, mais cette fois c’est différent…

Certaines personnes pensent que le présent est différent du passé et que regarder comment les actions ont performé historiquement n’offre que peu d’intérêt. Les marchés sont désormais gérés par des algorithmes, des pans entiers de l’économie sont disruptés, « Winners take all », …

Nous voulons bien entendre ces arguments, mais n’a-t-on pas assisté par le passé à des mouvements de marché soutenus par des arguments de même nature ?

Shaughnessy cite quelques exemples dans son livre. Entre 1921 et 1929, le Dow Jones a progressé de +497% porté par les industries d’une « nouvelle ère » comme la radio et le cinéma. Dans les années 50, on a assisté à une fascination pour les nouvelles technologies avec, par exemple, le titre Texas Instrument qui a progressé de 16$ à 194$ (soit x12 !) entre 1957 et 1959.

Puis dans les années 60-70, nous avons l’exemple des nifty fifty, ces sociétés américaines, adulées par Wall Street et portées à des niveaux de valorisation stratosphériques avant de nettement sous-performer le marché dans les décennies qui ont suivi3. On pourrait également citer la bulle internet des années 1990-2000…

Nous n’avons pas de boule de cristal mais nous pensons que tant que l’avidité, l’espoir, l’ignorance et la peur viendront interférer avec les prises de décisions des investisseurs, le marché continuera d’offrir des opportunités à ceux qui utilisent une stratégie ayant fait ses preuves par le passé.

3 http://economics-files.pomona.edu/GarySmith/Nifty50/Nifty50.html

Oui, mais les licornes ça peut voler ?

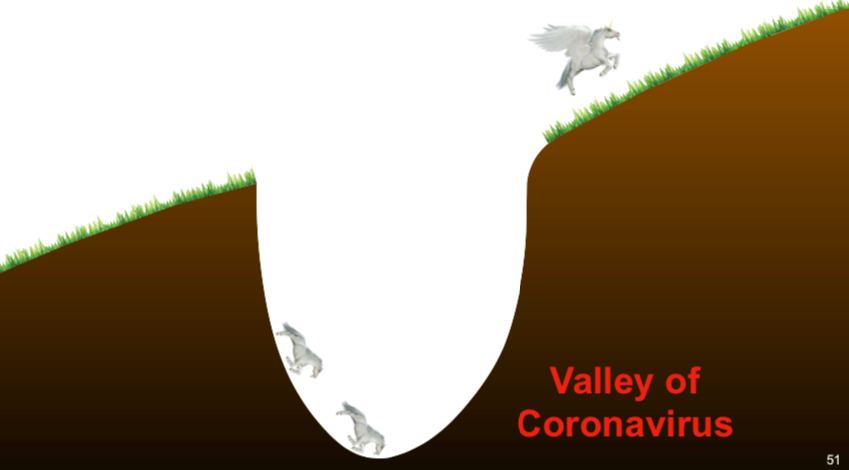

Pour terminer, une petite touche d’humour inspirée par cet article de Bloomberg.

Voici une illustration extraite de la présentation des résultats annuels du dernier exercice du groupe Softbank (non, ce n’est pas une blague !).

Chacun pourra bien sûr interpréter ce dessin à sa manière, mais il semble que les dirigeants du groupe japonais ont voulu faire passer un message : certaines entreprises (les licornes) seraient en quelques sortes immunisées (pour reprendre un terme à la mode) face à la crise que nous traversons.

Pourtant, le Softbank Vision Fund, un fond (visionnaire ?) créé par le groupe en 2016 et spécialisé dans le domaine technologique a enregistré une perte de 17,7 Md$ au cours de son dernier exercice clos au 31 mars 2020 (la pire perte du groupe en 39 ans d’existence) après avoir déprécié massivement ses participations dans WeWork et Uber Technologies4.

Comprenne qui pourra…

Conclusion

Ces dernières années n’ont pas été favorables à l’investisseur value et on ne peut pas dire que les mouvements récents de marché ne soient venus inverser la tendance. Peut-on pour autant en tirer des conclusions ?

Ne serait-ce pas prendre le risque d’être victime d’un biais d’échantillonnage que de se baser sur une période relativement courte (en comparaison aux différentes études que nous avons citées) pour prédire ce que la suite nous réserve ? Les périodes étudiées n’ont-elles pas également connu leurs lots d’évènements plus imprévisibles les uns que les autres : krach, inflation, stagflation, récessions, guerres, nouvelles découvertes, … ?

Sans vouloir tomber dans le dogmatisme (on vous rassure, nous sommes admiratifs du parcours de Benjamin Graham mais pas non plus au point de se prosterner chaque matin devant une figurine à son effigie), nous pensons que l’investissement value – ou « dans la valeur » en bon français – a encore de beaux jours devant lui.

Ça ne s’arrange pas pour les affaires de Softbank. Après leurs déboires sur WeWork et Uber Technologies, les voilà pris dans la tourmente Wirecard…

https://www.cnbc.com/2020/06/24/softbanks-1-billion-wirecard-investment-under-scrutiny.html

Bien sûr, savoir surfer de vague en vague a autrement plus de gueule que de ramer dans une barquasse. Mais en connaît qui ont traversé l’Atlantique avec. Cela dit, tenir compte de la météo, notamment de sens et force du vent n’a jamais fait de mal à personne.

Bonjour,

Ne pensez-vous pas que la place prépondérante que prennent les actifs intangibles rendent la méthode des daubasses de plus en plus obsolète ou à minima que vous passez effectivement à côté des sociétés technologiques / des sociétés de plateforme dont la valeur réside dans les algorithmes et le network effect (Amazon, Uber, etc.)

Par ailleurs, comment expliquez vous la sous-performance du portefeuille 2 ?

Merci beaucoup,

Bonjour Franck,

Très juste remarque sur les intangibles. Tout dépend de l’industrie concernée. Et bien malin celui qui sait déceler les intangibles qui ont de la valeur des intangibles pipeaux… En les considérant pour une valeur nulle, nous prenons le risque minimum d’être déçu.

Le portefeuille daubasses sous-performe car on est actuellement dans une fuite vers les actifs les plus liquides sur les marchés actions quelque soit la qualité des actifs (en plus d’un phénomène de mode ETF / tech US, cf. valorisation de Tesla…). Peu importe également la capacité bénéficiaire des actions des sociétés les moins suivies. Le temps fera son œuvre.

Les investisseurs finiront pas retrouver la raison (ou alors les entreprises elles-mêmes en profiteront avec des opérations d’acquisition opportunistes à bon compte). Nous prenons notre mal en patience et dormons très bien en attendant que « quelque chose se passe » vu la qualité des actifs en portefeuille !

Notre horizon de placement est de l’ordre de la décennie.

200819

« Les investisseurs finiront pas retrouver la raison »

La question 1 est… quand ? La 2… est-ce si sûr ?

Car, certes, l’histoire boursière longue est sans ambiguïté quant à l’inéluctable retour à la moyenne. Mais l’histoire économique enseigne que ça peut se compter en décennies.

Et l’Histoire qu’elle est faite de fractures et changements de paradigme, technologie, déclins… irréversibles. Le monde d’après les révolutions américaine et française, les Lumières et de la machine à vapeur n’à plus jamais été comme celui d’avant.

Or, s’agissant des GAFAM et du changement de paradigme en matière monétaire, y a de quoi se poser quelques questions ! Les premiers ne sont-ils pas en train de monopoliser la création de richesse ? Et le second de faire des états les instruments de leur captation d’une monnaie dont la création à tout va est condition sine qua non de la capacité des acteurs, ménages d’abord, à consommer.

Me risquerait pas prédire « la mort du capitalisme », mais pas non plus à refuser de constater qu’à l’évidence il n’est plus ce qu »il était. ET que, s’il reste un système d’accumulation, les états en devenant, même au nom du bien commun, bien moins régulateur que serviteur, quel frein aux monopoles ?

À quand la révolte/révolution qui redonnnera aux populations les pouvoirs que leurs contrôle des données leur donne le moyen de confisquer ?

Comment empêcher un Apple devenu fournisseur dominant de solution de paiement de racheter le système bancaire qu’il aura mis à genou ? Voire, ensuite, d’être le créateur monétaire en dernier ressort ? Et un Amazon de monopoliser les échanges de biens de l’ensemble de la sphère occidentale ? Et, pourquoi pas, un Tesla user de sa valorisation ubuesque pour des bagnoles mal finies de racheter GM et Ford ?

Pas que j’oublie 2000 et les autres bulles, mais aujourd’hui, l’histoire n’est pas la même.

Alors, continuer de ramasser des « daubasses » comme j’achète mes vieilles « Merco » parfaitement fonctionnelles pour 1 ou 2 % de leur valeur neuves, OUI, mais sans méconnaissaitre qu’un changement de paradigme (ou juste de cadre législatif) peut envoyer les unes et les autres à la casse. Et qu’il est donc prudent d’en garder sous le pied pour, si plus d’autres options, acheter électrique et… éclectique (GAFAM, or, argent, minières… AVEC stop loss !).

En ce moment il y a clairement une sous performance des actions value au profit des actions de croissance. Ca fait depuis 2008 que les actions value sous- performent les actions de croissance en moyenne 2, 3% de performance par an…

Mais en 2001, on était dans la même situation qu’aujourd’hui. Les actions value étaient perdantes depuis 11 ans.

En fait, si on regarde la suite, on voit que c’était le pire moment pour changer de stratégie et justement, abandonner son style value pour passer à autre chose. Surtout, pour l’abandonner totalement et se mettre 100% dans la croissance. En effet, après avoir surperformé pendant 11 ans ,à partir de 2002, le style croissance a finalement commencé à sous-performer. Donc on constate que pour notre investisseur Value, il fallait seulement attendre un an de plus avant de recommencer à surperformer…

Donc c’est peut-être le pire moment pour les abandonner et tourner le dos à la stratégie value que vous avez mise en place depuis plusieurs années !

C’est pas faux, comme on dit autour de la table du roi Arthur (de Kaamelott de M6) .

Mais pourquoi se priver du trend actuel en attendant de faire du repérage de values à ramasser quand la bulle finira par éclater ?!

Bonjour Boetien,

« Mais pourquoi se priver du trend actuel en attendant de faire du repérage de values à ramasser quand la bulle finira par éclater ?! »

Pour 2 raisons :

1/ On ne sait pas quand le marché va se retourner en redevenant soudainement rationnel. Et donc, c’est très risqué de jouer les entreprises de croissance (US notamment) aujourd’hui ;

2/ C’est une stratégie qui ne correspond pas à notre tempérament. Ce ui ne veut pas dire que c’est une mauvaise idée.

A chacun son process et son style d’investissement qui lui permet de bien dormir la nuit et de performer à long terme !

Salut merci pour les articles. J’achète des sociétés décotées surtout françaises avec seulement deux ou trois ratios: price to book inférieur à 1, free cash flow en progression et marge net positive…

Suis-je un adepte de Graham ? Est-ce que ma stratégie simpliste suffit ?

Avec cette stratégie j’ai en portefeuille du Akwel, Vicat, Netgem, Total Gabon, Haulotte groupe…

Merci

Bonjour Tagmi,

Ce ne sont pas les stratégies les plus complexes qui semblent les plus intellectuelles et sophistiquées qui font les meilleurs rendements à long terme.

Le plus compliqué dans un process… c’est de s’y maintenir dans la durée et d’éviter ainsi toutes sortes de biais psychologiques. Ces derniers poussent souvent les investisseurs à prendre de bien mauvaises décisions d’investissement.

Si vous avez confiance dans votre stratégie d’investissement et qu’elle fait sens pour vous, c’est que c’est la bonne.