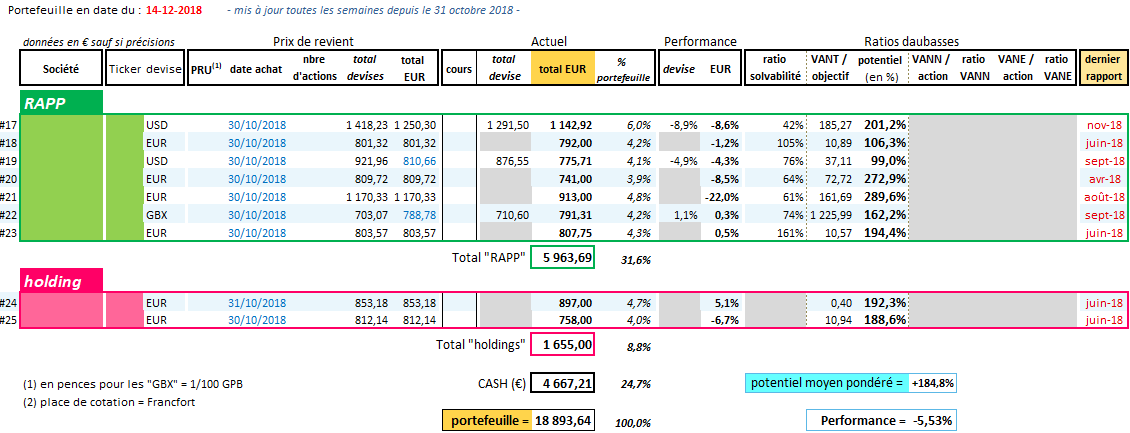

Performance 2018 = -5,53%

Potentiel (moyen pondéré du portefeuille) = +184,8% (+14,9 pts)

Plus d’informations concernant ce portefeuille daubasses 2 en suivant ce lien.

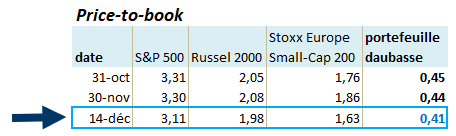

Fonds propres (moyenne pondérée) du portefeuille et comparatifs :

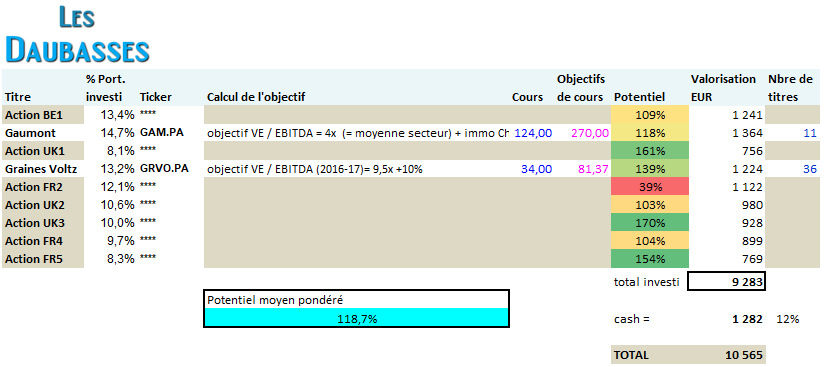

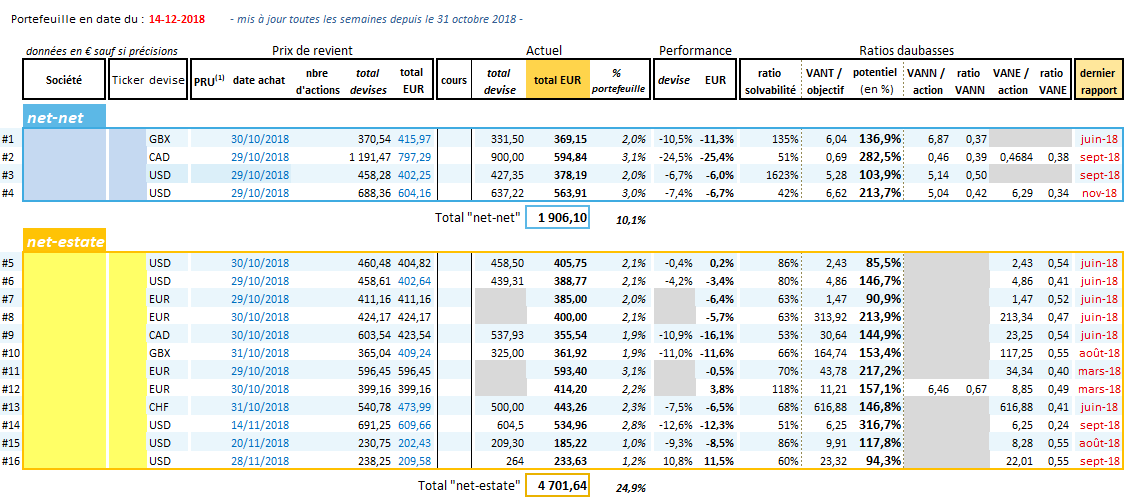

Portefeuille complet en 2 parties :

(cliquez sur l’image pour l’agrandir)

Opération(s) de la semaine :

1) renforcement d’une RAPP européenne avec un potentiel théorique = +268%

2) renforcement d’une net-estate avec un potentiel théorique = +314%

—

Abonnez-vous pour découvrir le portefeuille dévoilé.

On continue de faire le plein pour profiter des soldes. Potentiel théorique de ce renforcement > +300% (!).

On continue de faire le plein pour profiter des soldes. Potentiel théorique de ce renforcement > +300% (!).