La France, au-delà de son aspect gastronomique, culturel, touristique, de toutes ses facettes attrayantes, est désormais un pays également devenu célèbre pour son niveau de fiscalité comme étant l’un des plus coercitifs au niveau mondial (caractéristique partagée avec la Belgique, les patries respectives des membres des daubasses se situant toutes deux dans le top 5 mondial des prélèvements par la force publique). Le 26 août dernier, c’est Bruxelles qui s’en mêle via le commissaire européen aux affaires étrangères, le finlandais Olli Rehn, qui a tiré la sonnette d’alarme : « Les hausses d’impôts en France ont atteint un seuil fatidique ». Ou encore : « Lever de nouvelles taxes aurait pour effet de casser la croissance et de peser sur l’emploi. La discipline budgétaire doit passer par une baisse des dépenses publiques et non par de nouveaux impôts ». Et ce ne sont pas les « bonnets rouges » bretons qui contrediront (pour une fois ?) Bruxelles.

La France, au-delà de son aspect gastronomique, culturel, touristique, de toutes ses facettes attrayantes, est désormais un pays également devenu célèbre pour son niveau de fiscalité comme étant l’un des plus coercitifs au niveau mondial (caractéristique partagée avec la Belgique, les patries respectives des membres des daubasses se situant toutes deux dans le top 5 mondial des prélèvements par la force publique). Le 26 août dernier, c’est Bruxelles qui s’en mêle via le commissaire européen aux affaires étrangères, le finlandais Olli Rehn, qui a tiré la sonnette d’alarme : « Les hausses d’impôts en France ont atteint un seuil fatidique ». Ou encore : « Lever de nouvelles taxes aurait pour effet de casser la croissance et de peser sur l’emploi. La discipline budgétaire doit passer par une baisse des dépenses publiques et non par de nouveaux impôts ». Et ce ne sont pas les « bonnets rouges » bretons qui contrediront (pour une fois ?) Bruxelles.

Que cela soit au niveau de toutes sortes de taxes comme d’impôts, pour le particulier comme pour les entreprises, il semble que l’ensemble des acteurs économiques français soient submergés par un tsunami fiscal. Ce qui va principalement nous intéresser en tant qu’investisseurs, ce sont les traitements de la fiscalité de nos biens, c’est-à-dire le sort que réserve le fisc français à nos entreprises : celles dont le siège social est localisé en France. Au-delà des usines à gaz construites de toute pièces par des ENArques pour justifier des postes de cadres afin de diriger une armée de fonctionnaires engagés dans la bataille du contrôle de la bonne perception de tous les prélèvements taxes et impôts mais aussi de la conformité de toutes les subventions et aides diverses versées pour ne pas trop alourdir les agents économiques (cherchez l’erreur…), il nous a semblé important de préciser quelques points importants.

En effet, avec nos 10 sociétés françaises au sein de notre portefeuille représentant environ 15% de nos avoirs, nous sommes directement concernés par ce qui peut se passer sur le territoire français. Les différents gouvernements successifs, après avoir assommés au fil des ans les seuls agents économiques qui avaient les épaules assez solides pour supporter un effort toujours supplémentaire, ont mis en place d’incroyables niches qui viennent alléger les charges fiscales des entreprises. Entreprises qui essaient par ailleurs de se mesurer aux meilleures dans un marché globalisé où seules les plus performantes prospèrent et subsisteront à long terme. Pour le plus grand bonheur des actionnaires, bien évidemment, mais aussi de toutes les parties prenantes : salariés, fournisseurs, collectivités locales et État. Mais ceci est un autre débat…

Bref, notre rôle n’est pas de vous prouver que la création de la valeur au niveau microéconomique crée de la valeur pour la société dans sa globalité au niveau macroéconomique. Mais nous pensons qu’un pays, qui pendant des années, continue de voir son tissu économique péricliter avec un des niveaux de marges les plus faibles d’Europe, ne pourra concourir sur le marché mondial indéfiniment et sera voué à vivre des périodes économiques parmi les plus moroses de l’histoire.  Heureusement, dans un sursaut d’étincelles, deux principales mesures, que nous allons vous présenter, ont été promulguées, et sont à nos yeux, de véritables boosters fiscaux. Ils ont été mis en places pour attirer les capitaux (éviter leurs fuites ?) sur le territoire français. En effet, si facialement, le taux d’imposition des sociétés est théoriquement de 33,33% en France (et même, depuis peu, 38 % pour les « grandes » entreprises »), à travers des niches fiscales, il est possible de le réduire fortement et de motiver les managements à prendre quelques ajustements stratégiques sur l’allocation de leurs capitaux lors de leurs décisions d’investissements.

Heureusement, dans un sursaut d’étincelles, deux principales mesures, que nous allons vous présenter, ont été promulguées, et sont à nos yeux, de véritables boosters fiscaux. Ils ont été mis en places pour attirer les capitaux (éviter leurs fuites ?) sur le territoire français. En effet, si facialement, le taux d’imposition des sociétés est théoriquement de 33,33% en France (et même, depuis peu, 38 % pour les « grandes » entreprises »), à travers des niches fiscales, il est possible de le réduire fortement et de motiver les managements à prendre quelques ajustements stratégiques sur l’allocation de leurs capitaux lors de leurs décisions d’investissements.

1. Le Crédit Impôt Recherche (CIR) La première de ces deux niches est le CIR. Cette aide fiscale a été mise en place en 2008 et permet d’inciter les entreprises à localiser leurs efforts de recherches et développement sur le sol français. L’idée sous-jacente est de (re)localier en France les métiers techniques à haute valeur ajoutée, et donc à salaires de tranches supérieurs, liés à la recherche fondamentale. Selon la Banque Publique d’Investissement – anciennement OSEO -, « le taux du CIR accordé aux entreprises est de : – 30 % des dépenses de R&D pour une première tranche jusqu’à 100 millions d’euros ; – 5 % des dépenses de R&D au-delà de ce seuil de 100 millions d’euros. L’entreprise entrant pour la première fois dans le dispositif bénéficie d’un taux de 40 % la première année, puis de 35 % la 2e année (sous réserve qu’elle réalise des travaux de R&D pour la première fois, ou à l’expiration d’une période de cinq années consécutives au titre desquelles elle n’a pas bénéficié du CIR, et à condition qu’il n’existe aucun lien de dépendance entre elle et une autre entreprise ayant bénéficié du CIR au cours de la même période de cinq années). »

2. Le Crédit d’Impôt Compétitivité Emploi (CICE) Suite au rapport au premier ministre du Commissaire Général à l’investissement, Louis Gallois, du 12 novembre 2012 intitulé « Pacte pour la compétitivité de l’industrie française » (et que nous vous conseillons de lire, via le lien ici), le gouvernement a mis en place un nouveau crédit d’impôt entré en vigueur le 1er janvier 2013. Le but de cette nouvelle aide fiscale est de diminuer le coût du travail. En effet, ce nouveau crédit d’impôt permet de réduire sa douloureuse fiscale par l’octroi d’une somme équivalente 4 % de la masse salariale pour 2013, hors salaires supérieurs à 2,5 fois le SMIC (1 430,22 EUR par mois au 1er janvier 2013). Et à partir de 2014, ce taux est porté à 6 % de la masse salariale. Cette nouveauté fiscale devrait motiver les entreprises à maintenir l’emploi moins qualifié en France, voire à le développer.

La preuve par l’exemple

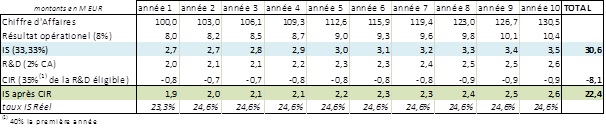

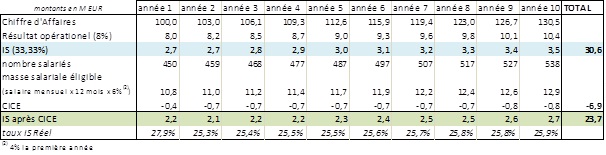

Toutes choses égales par ailleurs, nous allons nous projeter à travers un exemple théorique de l’économie d’impôts d’une entreprise fiscalement domiciliée en France, dont les caractéristiques sont les suivantes : – une entreprise avec un CA de 100 M EUR de CA – avec une croissance de son activité en moyenne de 3% par an – une marge opérationnelle de 8% – un taux d’imposition (IS), avant réductions potentielles, de 33,33% – qui emploie 500 salariés – sur les 500 salariés, 450 salariés sont éligibles (salaires < 2 500 EUR par mois) avec un salaire moyen mensuel de 2 000 EUR par mois – dont les effectifs croissent de 2% chaque année – et avec des dépenses en R&D pure qui représentent 2% du CA.

Phase 1 : Réduction liée au CIR

Sur 10 ans, l’IS avant réduction ressort à 30,6 M EUR. Après réduction liée au CIS, l’IS payée ressort à 22,4 M EUR, soit une réduction de 8,1 M EUR.

Phase 2 : Réduction liée au CICE

Sur 10 ans, après réduction liée au CICE, l’IS payée ressort à 23,7 M EUR, soit une réduction de 6,9 M EUR.

Phase 2 : Double impact CIR et CICE

Sur 10 ans, après réduction liée au CIR et au CICE, l’IS payée ressort à 15,6 M EUR, soit une réduction de 15,0 M EUR et un taux d’IS compris sur la période inférieur à 18%.

Conclusion

Les mauvaises langues pourront prétendre que ce ne sont que des données théoriques et que des inspecteurs du Ministère des Finances auront vite fait de débarquer au sein de l’entreprise pour la redresser, c’est-à-dire remettre en cause ces réductions importantes et remettre la société dans le droit chemin. Il faut comprendre par-là, se rapprocher du taux classique de 33,33% (38% en 2014 pour les entreprises dont le CA est supérieur à 250 M EUR, selon le projet de Loi de Finances 2014). Laissons le bénéfice du doute à ces deux crédits fiscaux qui doivent profiter à plein aux entreprises qui emploient du personnel qualifié (R&D) comme peu qualifié (CICE). La cible qui semble se dessiner derrière ces cadeaux fiscaux est l’entreprise industrielle innovante qui emploie une main-d’œuvre importante plutôt peu qualifiée. Dans notre exemple, c’est une douloureuse qui peut, théoriquement, être réduite par deux. Ce sont autant de millions d’euros qui peuvent être réinvestis dans l’appareil productif, utilisée pour la croissance (interne comme externe), assurer la pérennité du tissu industriel, et… profiter aux actionnaires. Bref, plutôt des bonnes nouvelles pour les entreprises de notre portefeuille, qui, si elles sont peu concernées par le CIR, devraient par contre profiter à plein dès l’exercice 2013 du CICE. Une affaire que nous ne manquerons pas de suivre de près.

En effet, à la lecture de l’ouvrage autobiographique de Benjamin Franklin Avis nécessaire à ceux qui veulent devenir riches sous-titré Mémoires et propos au fondement de l’Amérique marchande

En effet, à la lecture de l’ouvrage autobiographique de Benjamin Franklin Avis nécessaire à ceux qui veulent devenir riches sous-titré Mémoires et propos au fondement de l’Amérique marchande