C’est encore une fois le réseau, la famille daubasses, qui est à l’œuvre derrière ce succès. Avec cet investissement, nous signons le premier bagger(multiple de gains de n x 100%, ici un 1-bagger !) du portefeuille daubasses 2 avec un gain en dollars de +102,5% en un peu plus de 2 mois.

Un peu de chance sur le timing (bonne réactivité à l’achat suite au mail reçu, et à la vente après atteinte de notre objectif de cours) et d’excellentes nouvelles opérationnelles de la société ont permis à notre investissement de générer une très belle performance en un temps record. C’est aussi cela le charme des daubasses : on ne sait jamais laquelle va exploser à la hausse, ni quand… Il suffit d’appliquer le process et d’être patient. Et parfois de belles surprises comme celles-ci se produisent.

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié plusieurs semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille et quelques réflexions liées à l’actualité.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonné(e)s. —

Rapport de Gestion (portefeuille daubasses 1)

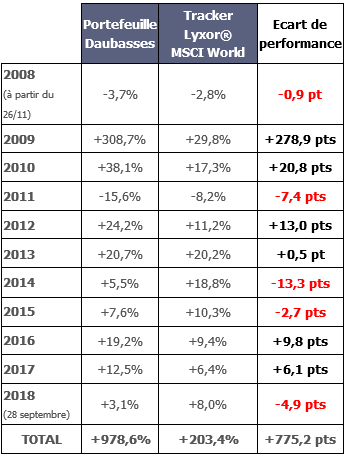

Notre portefeuille clôture le mois de septembre en recul de -1,97 %. Sur l’année 2018 notre performance est de +3,13%.

Notre benchmark, le tracker MSCI World progresse de +0,75% sur le mois et sur l’année 2018 il est en hausse de +7,98%.

Cette daubasse a été pêchée pendant une période assez folle, incroyable, improbable, … – bref tous les adjectifs qui se terminent en ****able ! – une période, donc, inimaginable où monsieur le Marché a dans sa grande bonté permis aux chasseurs de daubasses que nous sommes de faire leurs courses en Suisse. Impossible croyez-vous ?

Si si, rappelez-vous, nous vous en avions parlé dans un article qui date d’octobre 2017 intitulé : La Suisse : nouvel eldorado pour les chasseurs de daubasses ! Il y avait fin 2016 dans le portefeuille 3 petites suisses. Deux ont été cédées avec des gains > +100% et nous avons dans le portefeuille daubasses 2 une dernière action suisse. Nous lui souhaitons le même parcours.

En ce qui concerne l’action Tornos, elle a été ramassée à la petite cuillère… ce qui nous a permis d’acheter des actifs de qualité au rabais. Nous avons chaleureusement accueilli l’action de la société Tornos pour la mettre au chaud au sein de notre portefeuille le mardi 24 octobre 2016 à 2,88 CHF.

Après 1 an et un peu moins de 3 mois, le titre a repris des couleurs et nous le vendons le 17 janvier 2018 à un cours de 7,36 CHF. Encore un bagger avec une performance de +155% en devise et +133% en euros.

Vous trouverez ci-dessous l’analyse que nous avions fait parvenir à nos abonnés, ainsi que les news publiés tous les mois dans les lettres mensuelles.

Enfin, vous trouverez ci-dessous les extraits de relevés de compte pour l’achat et les ventes, fidèles à notre principe de transparence. Pour rappel, pour toutes les opérations, nos abonnés ont accès dans la zone Premium à l’intégralité des extraits de compte (achats comme ventes).

— une opportunité rare sur le marché des options —

Début avril 2018, parcourant la cote, et plus spécifiquement le secteur des assureurs, il était possible de tomber sur l’improbable société American National Insurance Company. La société américaine fondée au Texas en 1905 est cotée sur le Nasdaq sous le code mnémonique ANAT.

Savoir calculer un objectif de cours prudent et réaliste du titre

Le 3 avril 2018, le cours de clôture de l’action était 117,00 USD. Sur la base du dernier rapport alors disponible, celui du 31 décembre 2017, avec un capital est composé de 26,9 M actions, la capitalisation boursière était de 3 147,3 M USD pour des fonds propres part-du-groupe de 5 246,8 M USD, ou encore : 195,05 USD de fonds propres par action. Continuer la lecture de Comment se faire payer par le marché pour spéculer… 💵💵→

Défiler vers le haut

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre blog. l'utilisation des cookies.