2e partie : l’actif net et le fond de roulement net

L’actif net

Les méthodes classiques d’évaluation patrimoniale de société les plus utilisées consistent souvent à acquérir une entreprise sous la valeur de son actif net, c’est-à-dire la valeur totale de son actif moins ses dettes.

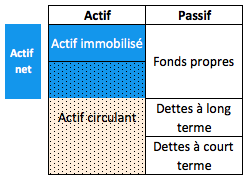

Ci-dessous, en bleu, la valeur de l’actif net schématisée. La partie rose est la partie du patrimoine de l’entreprise que l’évaluateur ne prend pas en compte.

Cependant, le but de notre club est d’acquérir des sociétés cotant sous la valeur de leur « fond de roulement net ».

Dans l’expression « fond de roulement net », il y a « fond de roulement » et … « net ».

Le fond de roulement net

Nous avons vu dans un précédent billet en quoi consistait le fond de roulement.

Nous allons aborder maintenant l’aspect « net » de l’expression

En réalité, nous achetons des sociétés en les valorisant sur base de leur fond de roulement net de toute dette.

Pour rappel, le fond de roulement correspond à la différence entre les actifs à court terme et les passifs à court terme. Et bien nous, nous exigeons que nos sociétés cotent moins cher que ce fond de roulement AMPUTE de surcroit des dettes à long terme.

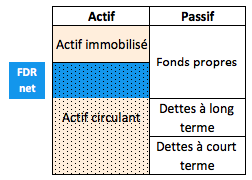

Autrement dit, nous payons moins que la valeur de la bande bleu du graphique ci-dessous.

La comparaison des deux graphiques montre la plus grande part de « rose » dans l’approche « fond de roulement net » que dans l’approche de l’actif net ce qui signifie que nous excluons de l’évaluation une plus grande part du patrimoine de la société que nous souhaitons acquérir, nous procurant ainsi une plus grande marge de sécurité.

{kind=link}

Entre nous, nous appelons cette valeur de fond de roulement net « valeur d’actif net-net » ou VANN puisqu’en fin de compte, il s’agit d’une valeur d’actif net plus stricte.

Bonjour,

Je suis avec beaucoup d’intérêt votre blog. En lisant attentivement les différentes étapes d’évaluation, j’ai essayé de me constituer un outil excel permettant d’automatiser les filtres que vous décrivez.

Malheureusement, n’étant pas directeur financier et malgré ma bonne volonté, les rapports annuels s’évertuent encore à me parler chinois parfois.

Premier point qui m’embête: le fonds de roulement net

Vous indiquez :

1. fonds de roulement = actifs courants – passifs courants

2. fonds de roulement net = fonds de roulement – dette long terme

Sur certaines sociétés, j’obtiens un fons de roulement net négatif. Les dettes long terme étant supérieures au fonds de roulement, dois-je considérer d’office cela comme un critère d’exclusion de la société.

Merci d’avance

Bonjour Fran,

Effectivement, nous considérons un fond de roulement net négatif comme un critère d’exclusion … sauf si nous trouvons de solides immeubles comme co latéral à notre investissement. Par exemple, AH Belo présente un fond de roulement net nul mais nous l’avons tout de même acquise en raison de son immobilier.

Un filtre automatique peut éventuellement servir d’outil de pré sélection mais il ne remplace pas « le travail d’artisan ».

merci pour la réponse.

si il existe de solides immeubles pouvant contrebalancer cela, il devrait apparaîter dans les actifs, non?

En conséquence, le fonds de roulement net ne serait pas négatif… j’ai une vision trop arithmétique ?

J’ai bien noté votre remarque sur le « travail d’artisan ». Mais pour un novice en apprentissage, c’est sacrément structurant de construire un tel outil. 🙂

D’une part, les immeubles sont classés parmi les actifs fixes. Autrement dit, suivant votre formule « actif courant – passif courant », ils sont bel et bien exclus du calcul.

D’autre part, certains immeubles, présents dans la société depuis longtemps, sont largement amortis et parfois même repris pour 0 : il convient donc d’aller voir dans les annexe des comptes leur existence et leur prix d’achat.

merci pour la réponse

Salut les Daubasses, j’ai avoir votre avis sur la valeur Trois chenes.

Elle cote sur le marché libre; FR0000076481- MLTRC

Bonjour Kounsos,

Nous voulons bien y jeter un coup d’oeil mais nous ne trouvons aucune trace de leurs comptes et rapport de gestion que ce soit sur le site de la société, de l’AMF, de worldreg ou de Balo. Si vous avez un lien, nous sommes preneurs … d’autant que nous venons de constater que sur le forum de Bourso, elle se fait traiter de « dobace » et « d’action pourrie » : voilà qui a de quoi nous faire saliver … même si toutes les « dobaces » ne sont pas nécessairement dignes d’entrer en sélection « daubasses ».

J’ai cherché aussi les rapports de gestion de 2009 voir 2008 mais c’est le néant.

C’est le problème du marché libre, peu de transparence.

En tout cas si on se réfère aux comptes de 2006 sur bourso,ça a l’air pas mal, l’actif net net est à 14.65 euros soit une marge de sécurité confortable.Ratio net net = 0.67, pas de dette,une rentabilité des fonds propres digne des sociétés extraordinaires de notre ami Warren…BREF c du tt bn

La chute de 70 % de la valeur est due à la crise, perte de 400 K sur le dernier exercice,des restructurations avc licenciements et l’actionnariat détenu par une holding assez opaque qui communique peu voir pas du tout.

Bref,Faudrait trouver des les rapports 2009 voir 2008 au moins parce que les infos sont de 2006 pas récentes du tt.

Je vais m’y employer et je vous ferez part de mes trouvailles si je trouve quelque chose d’intéressant…

Sur ce Bonne soirée les Daubasses.

PS: j’attends le prochain épisode des critères de Chris Browne avc impatience!!

Effectivement depuis 2006, il a du s’en passer des choses …

Bonjour,

M’appuyant sur le fait que vous trouvez surtout vos daubasses sur le marché américain, il est vrai que je n’en trouve pas beaucoup sur le marché français (voir aucune à l’heure actuelle), j’ai essayé d’appliquer votre riche enseignement sur une société américaine. Et là, perplexité… j’y comprends rien aux bilans présentés annuellement. Je vais continuer à creuser pour essayer de comprendre mais ne serait-ce pas utile que vous publiez un post mettant en parallèle le bilan annuel façon France et façon US ? J’ai un peu l’impression de pousser un peu loin votre altruisme mais qui ne demande rien n’a rien. 🙂

C’est très simple Fran : les bilans anglo saxons sont présentés exactement de la même manière qu’en France mais … inversés : c’est à dire les actifs et passif à court terme en haut et les passifs et actifs à long terme en bas.

Il me semble qu’il reste quelque valeur cotant sous leur actif net net sur le marché français,

Vet affaires est encore de ceux la même si la valeur a pris + de 100 % depuis ses plus bas,

Assysteme,Open group me semble encore de cette catégorie la mm si la marge de sécurité est quasi nulle.(pr le calcul du FDR net je ne prends pas en compte le poste autre passif)

POur ce qui est des rapports annuels,c’est vrai que lorsqu’on a pas une formation comptable c’est vraiment pas facile.

Les rapports annuels font souvent des centaines de pages et on ne sait pas trop quoi regardé.

Moi je me contente des comptes consolidés et un coup d’oeil au hors bilan; si vous avez des conseils sur ce sujet les daubasses je suis tout oui…

Groupe Open a un actif net net négatif : vous devez prendre en compte les « autres passifs » qui sont bel et bien des dettes …

Open (Groupe) ISIN: FR0004050300 Ticker: OPN

Vs etes sur d’avoir un actif net net négatif??Parce que mm en rajoutant la case autre passifs le FDR net reste positif.

En se basant sur le bilan 2008 : j’ai comme donnée

(100 + 71 900 + 41500+ 81200) – (35100+40200+21900+78600) = 18 900 000 euros = Actif net net

Une question,est ce que vs considérez les provisions comme des dettes??

Bien sûre : les provisions sont des dettes puisqu’elles consistent en charges qui seront décaissées plus tard.

Si vous prenez les comptes au 30/12/2008 : http://www.open-groupe.com/upload/document/RapportfinanciersemestrielS12009_GROUPEOPEN.pdf page 3 – colonne de droite : actif courant – passif courant – passif non courant : 193,4 – 43,8 – 164,5 soit – 14,9 et au 30/06/09, c’est encore moins.

14.9 ok; mais ça reste quand mm positif!!

Je comprends pas pourquoi une différence de chiffre entre boursorama et le rapport annuel.

non non Kounsos, c’est bien – 14,9 et donc NEGATIF.

merci, cela m’apprendra à m’arrêter à la 1ère impression 🙂

Je suis Ok avec vous Kounsos pour dire qu’on peut trouver des opportunités satisfaisant jusqu’au critère de l’actif net net. Par contre, je n’en vois pas qui satisfont le critère d’actif net net net.

Au sujet d’Open, je tombe sur le même résultat que l’équipe des Daubasses et cela me permet de comprendre qu’en fait ce n’est pas uniquement les dettes à long terme qu’on soustrait au fonds de roulement mais la totalité du passif non courant.

Des valeurs cotant sous leur actif net net net sur le marché français,

j’en ai jamais trouvé et ça m’étonnerait qu’il y en ai.

Oui pr le calcul du FDR net,on soustrait toutes les dettes long terme ET court terme..

Kounsos,

bonjour…en fait sur le marché Français et même Européen, il y a eu beaucoup moins de Net-Net que sur le marché Us et dans des proportion de 1 / 10…..Et ceci en pleine crise….Vous pensez-donc bien aujourd’hui que c’est encore plus rare……nous avons toutefois eu plusieurs net -net Française en portefeuille et , la première c’était Passat que nous avons revendu avec une PV de 103% le 15 juin 2009….Et actuellement nous avons encore Vet Affaire, dont le ratio Net-Net au cours de Vendredi était de 0.8148, vous pouvez le découvrir dans notre portefeuille, afficher sur le blog……Et une autre qui est cette fois masquée et que seul nos abonnés conaissent…..Et nous avons une quatrième société dans nos listes, côtant à la limite, soit a un ratio Net-Net de 0.69….

Nous vous souhaitons une excellente soirée.

Je parlais des net net net; cad des titres cotant sous leurs trésoreries…pas des net net

Bonjour,

Vous indiquez: « Pour rappel, le fond de roulement correspond à la différence entre les actifs à court terme et les passifs à court terme. »

N’y aurait il pas une erreur???

Car fonds de roulement = Ressources stables – Actifs stables

@+

Bonjour Jérémy,

La formule que vous proposez est correcte également et vous arriverez d’ailleurs au même résultat. Il y a d’ailleurs eu un débat quelque part sur ce blog à ce sujet.

Autrement dit : (actif courant – passif courant) = (passif long terme – actif long terme) = (ressources stables – emplois stables) = … fond de roulement.

Bonjour !

Est ce que dettes long termes = passifs non-courants ?

Oui

Bonjour,

Quels outils (sites ou ouvrages)utilisez-vous pour prospecter les « daubasses » (répertoire des différentes entreprises) ?

Existe-t-il un site répertoriant les rapports annuels des entreprises ?

Merci d’avance pour vos réponses,

Bonjour Majde,

Pas de recette miracle. Comme nous l’avons déjà expliqué, nous pré-sélectionnons les sociétés dont le cours a le plus baissé au cours des 2 ou 3 dernières années et plongeons ensuite en apné dans leur rapport financier, le plus souvent disponible sur le site même de la société en question. Ce qui, depuis 3 ans, représente probablement des milliers de consultations de rapports de gestion. Heureusement que nous sommes 4 🙂

ok et vous utilisez quoi comme site boursier (bloomberg,dailybourse,boursorama…) car il y a des sites ou ne figure pas toutes les entreprises européenes?

ps:surtout les small caps et vu qu’il n’y pas de pinksheets en france:(

Aucun site en particulier. En fonction du « prospecteur » et de ses affinités personnelles, nous pouvons travailler autant avec boursorama que yahoo, msn ou d’autres. Le support de recherche n’est pas vraiment primordial dans notre démarche.

Bonjour,

je suis abonné et aime beaucoup votre travail. Je viens de lire « L’investisseur intelligent » de Graham et je suis plein de perplexité. J’ai compris que

VANN = NCAV = actifs courants – toutes dettes

or quand je lis Graham (p 113 par exemple) je vois que son critere d’achat porte sur

Actif net circulant = actifs courant – dettes court terme.

Je me demande si ce ne serait pas une erreur de traduction, qu’en pensez-vous ???

Fred

Bonjour Fred,

Nous n’avons pas le bouquin sous la main mais à notre avis, « actifs courants-dettes courantes », c’est la formule du fonds de roulement. Le « fonds de roulement net » ou l’actif courant net, c’est bien l’actif courant après amputation de toutes les dettes. Nous reviendrons sur ce sujet ce soir après lecture de la page « litigieuse ».

Re-bonjour,

le passage en question se trouve en note (6) p113, l’Actif net circulant est effectivement assimilé au fond de roulement. La note semble ne pas etre de Graham lui-meme mais de l’editeur.

Page 237, 1er paragraphe, il y a une autre définition, plus floue, mais qui pourrait correspondre a la VANN. Il y a d’autres passages mais je ne les ai pas notés.

Fred

Après lecture, il semble bien qu’il y ait erreur de traduction ou d’interprétation par l’éditeur. Nous ne trouvons plus le passage où il définit avec précision cette notion d’actif net courant mais nous pouvons vous assurer qu’il convient bel et bien de soustraire l’ensemble des dettes de l’actif courant (et pas seulement les dettes court terme).

Ok merci bien !

Je confirme que la « traduction » (grand mot pour ce torchon) du livre de Graham (éditions Valor) est une CATASTROPHE. Il n’y a pas une page sans erreur. Ne surtout pas le lire pour un débutant mais prendre la version anglaise !

Bonjour les daubasses, merci pour votre travail

Que pensez vous du site Morningstar pour consulter rapidement les bilans des sociétés?

Que pensez vous de la société Vet affaires ? Elle capitalise 2 millions d’euros et j’ai pu calculer sa VANN à 8,76 millions. Son taux de solvabilité (rapport fond propre sur des dettes diminuées de la trésorerie) est de 89%. Rentre-t-elle dans vos critères de valeur sous évaluée ???

Bonjour Eric,

Pourquoi pas Morningstar ? nous ne l’utilisons pas mais pour faire un premier tri rapidement, ça pourrait tout aussi bien faire l’affaire.

Concernant Vet’Affaires, d’une manière générale et par respect pour nos abonnés payant, nous ne dévoilons pas publiquement nos opinions sur une société particulière … même si, en parcourant les articles présentant les mouvements au sein du portefeuille des dernières semaines, vous pourriez bien avoir une idée de ce que nous pensons de cette société en particulier 😉

Bonjour,

Vous indiquez dans votre premier post que le fonds de roulement est la différence entre les capitaux permanents et les actifs immobilisés.

Dans ce second post je lis:

« Pour rappel, le fond de roulement correspond à la différence entre les actifs à court terme et les passifs à court terme ».

Je ne comprends plus trop

Merci

Bonjour Flo,

En effet, comme nous l’indiquions dans un commentaire il y a 9 ans : « Passif long terme – Actif long terme = Actif court terme – Passif court terme ».

Comprenez-vous mieux ? 🙂

Bonjour,

D’abord, merci pour votre blog. J’en apprends beaucoup, j’ai très peu de notions comptables.

J’ai quelques questions sur ce poste.

D’après ce que je comprends:

Actif net = Actif – dettes

Etant donné que Actif=Passif,

Est-ce que Actif net = Fonds propres ?

Ensuite:

Sachant que

fonds de roulement = Actif court – Passif court = Passif long – Actif long

fonds de roulement net = fonds de roulement – dettes long terme

Est-ce que ces égalités sont correctes ?

Actif net net = Actif court – dettes = Actif court – dette court – dette long = fdr – dette long = fdr net

et aussi : Actif court – dettes = (Actif – Actif long) – dettes = Actif net – Actif long

Bonjour NoWay,

Actif net = Fonds propres, oui c’est aussi un terme utilisé. Ou encore « actif net comptable ».

Actif net-net = actif de court terme (= actif courant) – total du passif hors capitaux propres

Merci pour votre réponse !

Bonjour,

D’apres votre précédente réponse,

Actif net net = actif CT – total passif (hors capitaux propres)

= actif CT – Dettes

= capitaux propres – actif LT

Pourriez-vous me corriger si je me trompe ?

Je vous remercie d’avance.

Votre philosophie d’investissement me plaît!

Avant de me lancer, j’essaie de comprendre vos différents modes de calcul.

En tout cas, merci pour votre travail.

Bonjour Renaud,

Avec des chiffres, il est possible de tout faire ! 😉

Ce qui est sûr, c’est que pour l’actif net-net, le calcul que nous avons toujours retenu pour nos « net-net » est bien : actif net-net = actif CT – total passif (hors capitaux propres). Et quand vous avez une entreprise, même en perte, qui cote sous ses seuls actifs liquides (= actifs courants = actifs qui par nature sont liquidés à horizon de moins de 1 ans), vous avez une sacré marge de sécurité.

Merci pour vos bons mots.

Bonjour,

J’ai du mal à comprendre la formule du net

J’ai prix le bilan d’Adocia juste pour l’exemple

Total actif court terme = 52.2

Total actif long terme = 9.7

Total dettes court terme= 11.2

Total dettes long terme = 22.7

Capitaux propre = 28

Fond de roulement:

Actifs court terme – dette court terme – capitaux propre

= 52.2 – 11.2 – 28 = 12.9

Dettes long terme – actifs court terme = 22.7 – 9.7 = 12.9

Fond de roulement net:

actifs circulant – dettes long – dettes court = 52.2 – 11.2 – 22.7

= 18.3

Est-ce que c’est normal d’avoir un fond de roulement net supérieur au fond de roulement

Merci pour votre super blog

J’ai compris mon erreur,

le calcul c’est

fond de roulement:

Actifs court terme – dette court terme = 41

(Dettes long terme+ fonds propres) – actifs court terme = 41

Fond de roulement net:

actifs circulant – dettes long – dettes court = 52.2 – 11.2 – 22.7

= 18.3

Bonjour,

Sachant que :

Actif net = ( actif immobilisé + actif circulant ) – Dettes

Alors

Fond de roulement net = Actif net – Actif immobilisé ?

Est-ce que j’ai bien compris? J’ai beaucoup de mal a ne pas tout confondre et a décomposer correctement ce que je lis. Le vocabulaire n’est pas facile a assimiler pour les non-initiés.

Bonjour Léandre,

Effectivement, c’est une autre manière de le calculer 🙂