Nous avons vu que la solvabilité minimum que nous attendons de nos daubasses est de 40 %.

Mais pourquoi exigeons-nous un tel niveau de solvabilité ?

Pour deux raisons :

1. Nous avons vu que notre ratio de solvabilité nous permet de calculer l’autonomie de la société vis-à-vis des tiers et donc sa capacité de négociation vis-à-vis des banques, des fournisseurs, des obligataires… Cet avantage nous semble primordial dans un contexte de crise économique et de resserrement du crédit.

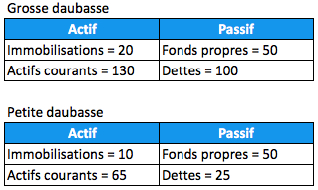

2. La deuxième raison a trait à l’effet de levier que constitue l’endettement. Imaginons deux sociétés présentant les bilans suivants :

Nous constatons que « Grosse Daubasse » et « Petite Daubasse » présentent chacune un actif net de 50. Elles ont donc une valeur comptable identique. Cependant, en creusant un peu, nous calculons un ratio de solvabilité de 33,3% pour « Grosse Daubasse » et de 66,6% pour « Petite Daubasse ».

Quel serait l’impact d’une réduction de valeur sur l’actif net de chacune des sociétés ?

Nous allons supposer que « Grosse Daubasse » et « Petite Daubasse » doivent, en raison d’une grave crise dans leur secteur d’activité, acter des réductions de valeur (RV) pour 10% de la totalité de leur actif.

« Grosse Daubasse » verra sa valeur d’actif net diminuer de 15 (10% de 130+20) soit de 30% de 50.

Par contre, « Petite Daubasse » verra sa valeur d’actif net diminuer de 7,5 (10% de 10+65) soit 15 % de 50. Et si nous imaginons cette même réduction de valeur de 10% sur l’ensemble de nos daubasses (qui pour rappel, présentent globalement un ratio de solvabilité de 86%), la valeur d’actif net de notre portefeuille sera amputée de 11,6%.

Autrement dit, un haut ratio de solvabilité nous protège contre les pertes de valeur que pourraient subir les actifs de nos entreprises.

>> Glossaire français-anglais des termes comptables les plus répandus

BonsoirJe parcours votre blog depuis près de deux heures et demi et je constate ici deux erreurs de calcul :10%*(10+65)=0.1*75=7.5 et non pas 8.5, ce qui fait par conséquent 15% de 50 et non pas 17%.=)P.S: j'adore votre blog !

exact Olivier. Enfin un lecteur attentif :-))

Bonsoir !

Pouvez vous développer :

« capacité de négociation vis-à-vis des banques, des fournisseurs, des obligataires,… »

concrètement cela veut dire quoi ?

Bonjour Nicolas,

C’est l’illustration même de la maxime « on ne prête qu’aux riches ». Une société peu endettée, pouvant proposer un gros collatéral en garantie des dettes octroyées par son banquier ou ayant la capacité de payer ses fournisseurs cash sera toujours plus fort pour négocier qu’une société croulant sous les dettes.

Autrement dit, une société solvable résitera mieux en cas de mauvaise passe parce qu’elle devrait avoir plus de facilité à obtenir des petites rallonges de crédit le temps de traverser « une mauvaise passe. »

Bonjour, pouvez-vous expliquer comment vous trouvez vos ratios de solvabilité svp ?

Tout est expliqué ici

Bonjour, comment trouvez vous que l’actif net de votre portefeuille baissera de 11.6% à partir du ratio de solvabilité de 86%? Je n’arrive pas à faire le calcul, merci !

Bonjour Yoh,

L’article date du 15 janvier 2009, il faudrait repartir des données du portefeuille daubasse à cette date pour refaire les calculs et vous retomberez bien sur ce 11,6% de perte de valeur.

D’accord je pensais que les éléments sur cette page suffisaient mais il en manquait en fait. Merci !

Bonjour,

Merci de votre site, j envisage de m abonner a la newsletter.

J essaie cependant sans succès de recalculer les ratios de solvabilité de 33% pour GDB (Grosse Daubasse) et 66% pour PDB.

J ai bien lu l article précédent et ai essayé d appliquer les formules. Dans les 2 cas le numérateur est 50 (fonds propres) donc pour GDB le dénominateur est 150 et pour PDB il est de 75.

Cela correspond dans les 2 cas au passif et signifie donc que trésorerie et cash n ont pas été soustraits et que nous avons affaire a un « simple » ratio FP / Passif et dans ce cas étant donné que l actif net n est pas pris en compte, une variation de celui-ci n’a pas d impact sur le ratio

Ai je manqué une étape?

Merci

Bonjour Chris,

Merci pour vos bon mots.

Le calcul du ratio de solvabilité est bien de 50/150 = 33% pour « Grosse daubasse » et de 50/75 = 66% pour « Petite daubasse. »

Dans cet exemple simplifié, il a en effet été considéré qu’il n’y avait pas de trésorerie à l’actif du bilan. On a donc bien un ratio fonds propres / total du passif. L’actif net étant égal au fonds propres (total actif – dettes), sa variation aura bien un impact sur le ratio.