Voici le 3ème volet de notre série de 5 articles dédiée aux notions de comptabilité pour se lancer dans la chasse à la daubasse. Dans l’article précédent, nous avons vu le principe de la comptabilité en partie double, que nous avons illustré au travers d’exemples d’opérations courantes. Dans cet article, nous allons voir les principes de comptabilisation d’une écriture et les principaux schémas comptables.

- LA COMPTABILISATION D’UNE ECRITURE

Pour saisir comptablement une opération (c’est-à-dire pour la codifier), il faut décider dans quel sens passer l’écriture, c’est-à-dire quel compte débiter et quel compte créditer.

On débite le compte correspondant à la destination (= emploi = flux entrant) et on crédite le compte correspondant à l’origine (= ressource = flux sortant).

Par exemple, on débite le compte « banque » de l’entreprise lorsqu’elle encaisse de l’argent (l’encaissement est le but de l’opération = la destination = l’emploi) et on le crédite lorsqu’elle paye un fournisseur (le décaissement est la ressource permettant d’obtenir un bien ou un service).

Remarque : les colonnes « débit » et « crédit » du relevé envoyé par la banque fonctionnent de façon inverse par rapport à ce qui vient d’être exposé ci-dessus. Cette situation s’explique par le fait que ce relevé est un extrait de la comptabilité de la banque et non pas de l’entreprise : les relations sont donc également inversées.

Reprenons l’exemple du terrain acheté au comptant :

– le terrain est destiné à être utilisé durablement par l’entreprise. Il s’agit donc d’une immobilisation à comptabiliser, au débit puisque le terrain entre dans le patrimoine de l’entreprise.

– l’argent en banque est un élément de la trésorerie de l’entreprise. Il faut donc utiliser un compte, au crédit puisque l’argent sort du patrimoine de l’entreprise.

Le débit et le crédit de l’écriture représentent la même opération, vue sous deux angles différents : son origine et sa destination. C’est pourquoi leur montant doit être identique.

L’égalité montant au débit = montant au crédit doit toujours être vérifiée. On dit alors que l’écriture est équilibrée.

On peut résumer de la façon suivante le fonctionnement des différents types de compte :

– comptes d’actif : il s’agit d’emplois récupérables qui fonctionnent d’abord au débit (constatation de l’emploi) puis au crédit (récupération de l’emploi).

– comptes de passif : il s’agit de ressources restituables qui fonctionnent d’abord au crédit (constatation de l’obtention de la ressource) puis au débit (restitution de la ressource).

– comptes de charge : emplois non récupérables : fonctionnent uniquement au débit.

– comptes de produits : ressources non restituables : fonctionnent uniquement au crédit.

- LES PRINCIPAUX SCHEMAS COMPTABLES

Dans ce chapitre, nous allons illustrer les mécanismes étudiés précédemment en les appliquant aux opérations réalisées par Mr Lucas qui a décidé de s’établir comme grossiste en vêtements (il achète au fabriquant et revend aux détaillants, c’est à dire aux magasins).

4.1. Les opérations courantes

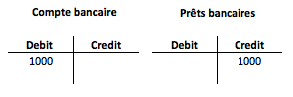

4.1.1. Obtention d’un financement (apport de l’exploitant ou emprunt)

Les principales sources de financement sont les apports des associés ou de l’exploitant individuel ainsi que les prêts bancaires. Dans les deux cas, l’obtention d’un financement ne modifie que la structure du patrimoine de l’entreprise, sans impact sur son résultat.

L’argent obtenu sur le compte bancaire est l’emploi (flux entrant = argent) et l’apport du banquier ou de l’exploitant est la ressource (flux sortant = engagement de rembourser).

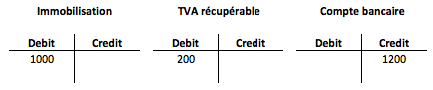

4.1.2. Investissement

Lorsqu’une entreprise achète du matériel ou un terrain, elle ne le consomme pas immédiatement.

L’opération n’a donc aucun impact sur le résultat de l’entreprise mais uniquement sur la structure de son patrimoine (du moins dans l’immédiat).

L’immobilisation obtenue est l’emploi (le flux entrant) et – dans le cas d’un règlement au comptant – l’argent versé est la ressource (le flux sortant).

Dans le cas où de la TVA a été facturée, celle-ci doit être comptabilisée dans un compte de créance vis-à-vis de l’Etat car elle sera récupérée par l’entreprise. Seul le montant HT figurera au débit du compte d’immobilisation.

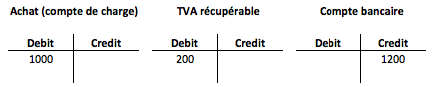

4.1.3. Achat de biens au comptant

Le plan comptable général impose de considérer, tout au long de l’exercice comptable, que les marchandises et les matières premières achetées sont immédiatement consommées. Les achats doivent donc être comptabilisés dans des comptes de charge et non pas de stock. Ce n’est qu’à la fin de l’exercice comptable que le montant en stock sera régularisé (cf. ci-après au paragraphe 4.2.1).

Cette méthode est bien plus simple que celle qui consiste à enregistrer les achats de biens stockables dans des comptes de stocks et à les transférer ensuite dans des comptes de charges au fur et à mesure de leur utilisation. En effet, elle permet de limiter le nombre d’opérations à comptabiliser et de repousser à la date de clôture le problème de la valorisation des mouvements de stocks.

L’argent sur le compte bancaire est la ressource, utilisée pour acquérir des biens (emploi non récupérable pour le montant HT) et pour acquitter la TVA (emploi récupérable).

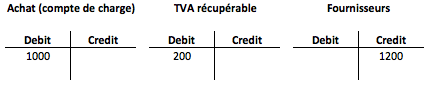

4.1.4. Achat de biens à crédit

Le fait qu’un achat soit réglé à crédit plutôt qu’au comptant ne change rien à la comptabilisation de l’emploi (le flux entrant est toujours constitué des biens achetés). En revanche, la ressource n’est plus l’argent sur le compte bancaire (il n’y a pas de paiement au moment de la réalisation de l’opération) mais l’engagement donné au fournisseur de le payer plus tard. Il faudra donc créditer un compte de dette vis à vis du fournisseur.

4.1.5. Règlement

Lorsqu’un achat à crédit est finalement payé, l’argent sortant du compte bancaire représente la ressource. Celle-ci est utilisé pour régler la dette vis-à-vis du fournisseur (flux entrant = le fournisseur « rend » à l’entreprise l’engagement de payer qu’elle lui avait donné initialement). Le compte de dette vis-à-vis du fournisseur est donc débité, ce qui a pour effet de le solder.

4.1.6. Achat de services

Les services utilisés par l’entreprise pour les besoins de son activité sont consommés par celle-ci. Il s’agit donc d’emplois non récupérables, à comptabiliser au débit d’un compte de charge (pour leur montant HT). Selon que la facture est réglée au comptant ou à crédit, la ressource sera le compte bancaire ou une dette vis à vis du fournisseur.

-> mêmes schémas que 4.1.3. et 4.1.4

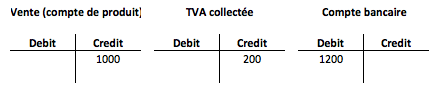

4.1.7. Vente au comptant

Une vente s’analyse de façon symétrique à un achat : les biens vendus sont la ressource (le flux sortant), et l’argent sur le compte bancaire est l’emploi (le flux entrant).

Seul le montant HT est une ressource définitive à comptabiliser dans un compte de produit.

La TVA est une ressource restituable (elle devra être reversée à l’Etat) et doit être comptabilisée dans un compte de dette vis à vis de l’Etat.

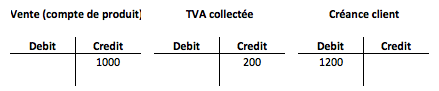

4.1.8. Vente à crédit

Le fait qu’une vente soit réglée à crédit plutôt qu’au comptant ne change rien à la comptabilisation de la ressource (le flux sortant est toujours constitué des biens vendus). En revanche, le flux entrant n’est plus l’argent sur le compte bancaire (il n’y a pas d’encaissement au moment de la réalisation de l’opération) mais l’engagement donné par le client de payer plus tard. Il faudra donc débiter un compte de créance vis à vis du client.

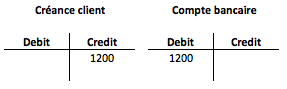

4.1.9. Encaissement

Lorsqu’une vente à crédit est finalement encaissée, l’argent entrant sur le compte bancaire représente l’emploi. En contrepartie, l’entreprise rend à son client l’engagement de payer qu’elle avait reçu. Le compte de créance vis-à-vis du client est donc crédité, ce qui a pour effet de le solder.

Dans le prochain article de la série, nous verrons les schémas des opérations d’inventaire.