Au cours de ces mois de juillet et août, il n’y a pas vraiment eu de trêve estivale pour notre portefeuille. Les opérations d’achat et de vente se sont succédées à un rythme soutenu.

Dans les semaines qui viennent, nous vous proposerons de dévoiler une par une chacune des opérations que nous avons débouclées.

Ainsi, après Renewable Energy Corporation Group, c’est d’Oceana Gold que nous allons vous parler.

« Comment ? Des investisseurs « deep value » comme vous, vous investissez dans des supports aussi obscurs et spéculatifs que des mines d’or ? »

Au fil de nos lettres mensuelles, nous avons exposé à nos abonnés les raisons qui nous ont poussés à investir sur ce segment. Nous allons vous en résumer quelques é léments ci-après.

léments ci-après.

En réalité, au sein de l’équipe, nous nous sommes posés la question de savoir si un investissement sur ce genre de support faisait bien partie de notre cercle de compétence : déterminer une valeur relativement fiable pour une société commerciale ou industrielle traditionnelle sur base de ses rapports financiers nous a toujours semblé relativement simple. Déterminer la valeur d’une mine d’or ou d’argent en fonction de ses réserves nous semble bien plus aléatoire.

De plus, en l’absence de valorisation par les VANN ou les VANE, nous sommes bien conscients que nous sortons de notre process.

Enfin, ajoutons que cette fameuse « vraie valeur » pour les minières dépend essentiellement du cours auquel elles pourront écouler leur production, cours dépendant quasi exclusivement de l’humeur de Mr Market (voire, pour les plus « conspirationistes » parmi les « goldeux », des manipulations des banques centrales et autres bullion banks).

Notre premier argument par rapport à un investissement sur des producteurs de métaux précieux, c’est la décorrélation qu’ils offrent par rapport à l’évolution des actions classiques.

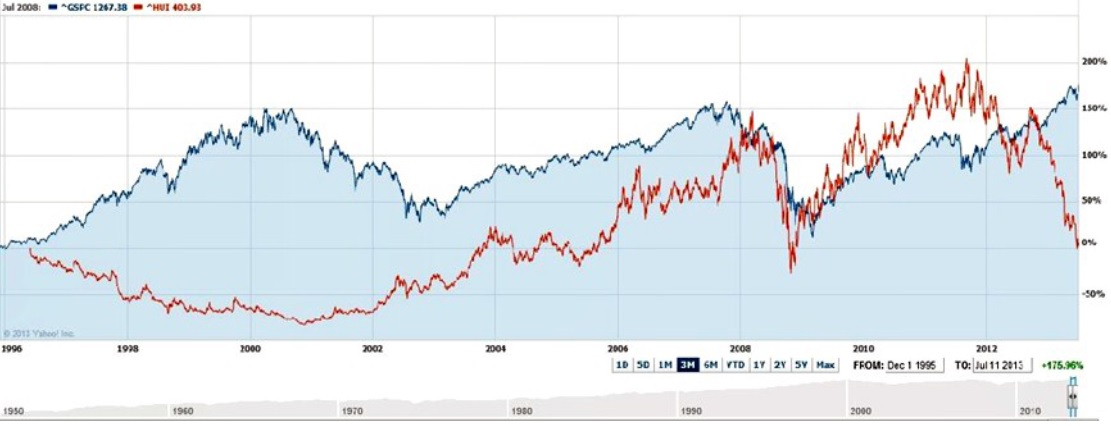

Ci-dessous, nous vous proposons l’évolution du S&P (en bleu foncé) comparée à l’indice officiel des mines d’or (en rouge). Si vous ne pouvez lire l’entièreté du graphique, cliquez dessus.

Que voyons-nous ?

Tout d’abord, qu’entre 1996 et 2000, alors que le S&P prend plus de 100 %, les mines d’or perdent 50 %.

Ensuite, de fin 2000 à début 2003, c’est l’inverse : le S&P perd 50 % alors que les mines voient leur cours multiplié par 3.

De début 2003 à mi 2007, on voit bel et bien les mines et le S&P évoluer à la hausse de concert.

Lors du début de la correction fin 2007, on voit que les mines résistent mieux que les actions mais, quand le krach survient, elles finissent par s’effondrer très rapidement, plus vite que les actions d’ailleurs.

Néanmoins, elles se reprennent plus tôt (dès octobre 2008) et repartent à la hausse de manière très violente.

Par la suite, lorsque les actions se reprennent, les deux indices évoluent à nouveau plus ou moins de concert jusqu’au début de la crise de l’euro en juillet 2011 : on voit alors le S&P dévisser de 15 % en un mois alors que sur la même période, les mines gagnent 14 %.

Ensuite, le marché reprend sa marche bull en gagnant 44 % et les mines prennent le chemin exactement inverse en perdant 63 % .

Cet historique est évidemment un peu court pour tirer des conclusions fortes mais nous nous rappelons tout de même que, durant le grand marché baissier 1929-1940, un investissement en mines d’or aurait été très payant également.

Mais vous nous connaissez, ami(e) lecteur(trice), l’équipe des daubasses n’investira jamais dans une action pour des raisons macro-économiques ou d’allocations de portefeuille. Pour nous une société, quelle qu’elle soit, ne peut être achetée que si elle est bon marché et dispose d’une solidité financière suffisante pour traverser les crises.

En effet, vous vous doutez bien que nous sommes incapables de prédire l’évolution future des cours de l’or ou de l’argent : nous laissons à d’autres le soin de tenter cet exercice périlleux. En l’absence de connaissance de cet élément fondamental, nous avons axé nos recherches sur des sociétés qui présentaient les plus hautes qualités en termes de résistances à une déprime de longue durée sur les prix de ses produits : nous pensons effectivement qu’en cas de faibles cours prolongés pour l’or et l’argent, certaines mines seront contraintes de fermer en raison de l’impossibilité dans laquelle elles seront de produire à des coût moins élevés que le prix auquel elles peuvent vendre.

Et comme pour tout producteur de matières premières, il est probable que ces fermetures équilibreront l’offre et la demande et permettront alors aux prix de se stabiliser, voire, éventuellement, de repartir à la hausse. Il est donc important pour nous de sélectionner des sociétés qui, nous l’espérons, seront parmi les survivantes au moment de sortir de la « crise de l’or ».

Nos critères de sélection

Pour trouver ces survivantes, nous avons axé nos recherches sur deux axes importants :

- Un endettement faible

- Et surtout des coûts d’extraction les plus bas possible

Et c’est parmi les sociétés qui réunissaient ces deux critères que nous avons cherché les plus belles sous-évaluations.

En octobre 2011, nous avons commencé à initier des petites lignes sur deux mines d’or. Eh oui, vous constaterez que notre timing ne fut pas des plus heureux. L’une de ces deux mines, c’est Oceana Gold, la société que nous démasquons pour vous aujourd’hui.

Et donc, le 17 octobre 2011, nous achetions 789 actions Oceana Gold à un prix de revient, frais de courtage inclus, de 2,80 CAD. Le 15 février 2012, nous en reprenions une petite louche avec un achat de 866 actions à un coût de revient, frais de courtage inclus, de 2,48 CAD. Et enfin, le 16 avril 2013, nous remettions le couvert une dernière fois avec une dernière acquisition de 1 655 actions à un prix de revient de 1,43 CAD.

Le 16 juillet 2013, nous liquidions notre ligne à un prix moyen, frais de courtage déduits, de 1,43 CAD subissant ainsi une moins-value de 29 % …

Une perte douloureuse ? Non pas vraiment cher(e) lecteur(trice), car la raison de notre vente ne résulte pas vraiment d’une quelconque perte de confiance en Oceana mais plus simplement parce que nous avons trouvé l’opportunité d’acquérir d’autres mines qui nous semblaient présenter des marges de sécurité plus intéressantes. Pour la petite histoire, au cours de ce mois de juillet, nous avons réinvesti l’entièreté du produit de la vente d’Oceana Gold dans une autre mine d’or et nous avons aussi renforcé notre autre « ancienne mine d’or » dont les premiers achats avaient été initiés à la même époque qu’Oceana, acheté une mine d’argent et finalement émis quelques options put sur ces mêmes acquisitions.

Évidemment, nos abonnés ont été tenus au courant en temps réel de ces opérations et ont pu découvrir nos motivations d’achat dans la lettre du mois d’août 2013.

Nous vous proposons à présent de découvrir les raisons qui nous ont poussés à acquérir Oceana Gold telles que nous les avions présentées à nos abonnés à l’époque, c’était en 2011.

Bonne lecture.

———————————————————————————

Diversification dans la valeur – Les mines d’or (extrait de la lettre mensuelle de septembre 2011)

Non, rassurez-vous, cher(e) lecteur(rice) ! Nous n’avons pas « tourné goldeux » et restons des investisseurs « value » purs et durs.

Non, rassurez-vous, cher(e) lecteur(rice) ! Nous n’avons pas « tourné goldeux » et restons des investisseurs « value » purs et durs.

Mais les différentes réflexions que nous lisons depuis quelques temps, expliquant que les cours des mines d’or n’ont pas profité de la hausse du métal jaune nous ont interpellés… et nous nous sommes lancés dans le challenge de tenter de comprendre ce secteur… mais bien évidemment, avec une approche purement value.

Alors, en retard les mines d’or ?

Si on regarde l’évolution des cours des mines d’or et de l’or au cours des 5 dernières années, on pourrait répondre par l’affirmative : l’or a gagné près de 200 % alors qu’au cours de la même période, les mines d’or ont gagné seulement 70 %.

Mais l’équipe des Daubasses ne peut se contenter de ce seul constat pour investir massivement dans ce segment parce que, après tout, rien ne dit que ce n’était pas les mines qui étaient trop chèrement valorisées il y a 5 ans et que leur cours actuel reflète leur juste prix tout au plus.

En effet, si on opère la même comparaison mais sur les 10 dernières années, le résultat devient sensiblement différent : l’or a gagné 560 % quand les mines d’or gagnaient… 1 080 % !

Finalement, pas si concluante cette histoire de retard…

Néanmoins, nous étions lancés… et ne comptions pas nous arrêter pour si peu. C’est ainsi que nous avons abordé une centaine de mines d’or, une par une, avec notre oeil de chasseur « deep value ». Une chasse à la daubasse comme nous en avons l’habitude en quelque sorte.

Notre but n’était pas de « jouer la poursuite de la hausse de l’or » mais, au contraire, de trouver des sociétés présentant des marges de sécurité tellement importantes que même une baisse importante des cours de l’or nous laisserait un collatéral suffisant en garantie de notre investissement. Et nous avons trouvé…

Mais tout d’abord, quelques précisions sur ce secteur :

1. Les mines d’or profitent de la hausse de l’or avec un certain levier. Prenons un exemple : le coût d’extraction de l’once d’une société donnée est de 1 000 usd par once. Si l’once se traite à 1 200 usd, la société génère une marge de 200 usd. Si l’once se traite 25 % plus haut, à 1 500 usd, notre mine « témoin » génère alors une marge de 500 usd soit 150 % de plus !

2. Contrairement à l’or et comme n’importe quelle société, les mines d’or génèrent des revenus

3. Une part importante des coûts de production sont dépendants des cours du pétrole, environ 20 % de ceux-ci

4. Souvent, les mines d’or extraient, en plus de l’or, d’autres métaux qu’elles peuvent valoriser

5. Une part importante des dépenses des mines d’or (surtout les juniors) est affectée à l’exploration, ce qui peut générer des revenus futurs… ou fortement obérer la rentabilité de l’entreprise « à fonds perdus »

6. Un grand nombre de mines sont situées dans des pays politiquement instables et une réquisition ou du « racket légal » sont des risques à ne pas négliger

7. Certaines sociétés ont mis en place des couvertures pour s’assurer d’un prix sur leur production. Dans ce cas, elles ne profitent évidemment pas de la hausse de l’or (ni ne sont pénalisées par sa baisse)

8. Les législations environnementales peuvent être un handicap sur le plan de la rentabilité de l’exploitation.

Nous avons donc orienté nos recherches sur des entreprises minières « juniores », car ce sont de plus petites sociétés que les géants du secteur, et nous pensons que s’il existe des inefficiences de marché, ce doit bien être sur ce segment.

C’est donc dans un univers d’une centaine de valeurs que nous avons fouillé, retourné pierre après pierre pour trouver… nos pépites d’or.

Voici tous les critères de sélections retenus :

– Peu de couvertures sur des devises ou sur le cours de l’or

– La société minière doit déjà extraire, produire de l’or et générer une marge brute largement positive

– Des pays de production relativement sécuritaires, démocratiques

– Une solvabilité > 40%. Solvabilité = (capitaux propres – part des minoritaires – intangibles) / total du bilan

Résultat? Deux valeurs sont nettement sorties du lot : OceanaGold Corporation et « ?????? » (société masquée dont l’identité est réservée à nos abonnés)

Comment avons-nous calculé la valeur patrimoniale de nos valeurs aurifères ?

Nous avons valorisé les réservées prouvées à 100% et les réserves potentielles à 50%.

Les réserves probables ne sont pas valorisées par mesure de sécurité et, surtout, pour ne pas spéculer sur du rêve Nous retenons le dernier coût de production par once en USD pour chaque société pour calculer la vraie valeur de ces réserves. Nous tenons compte de la trésorerie et des créances clients. Nous retranchons tout le passif, soit l’ensemble des dettes Nous avons estimé 5 années de dépenses de CAPEX (= investissements) que nous retranchons dans notre calcul

Ainsi, voici la formule :

(Réserves en once d’or X ((cours de l’once d’or X (1-30%) – coût de production de l’once d’or) X (1-40%)) + trésorerie + créances clients – total passif – 5 années de CAPEX) X (1-10%)

Le dernier cours de l’once d’or, le vendredi 2 septembre au soir est de 1 877,40 USD l’once.

Comme vous le remarquez, au-delà des marges de sécurité représentées par les réserves non prouvées que nous ne prenons pas en considération, nous avons appliqué des décotes supplémentaires comme suit :

– 30% sur le dernier cours de l’once d’or

– une imposition + royalties = 40%

– une baisse des coûts de production de 10% pour OceanaGold, le coût d’extraction étant anormalement élevé sur le dernier semestre

– une marge de sécurité liée au risque pays = -10%. Les principaux actifs d’Oceana sont situés en la Nouvelle-Zélande mais une partie se trouve aux Philippines, un pays un peu plus « exotique »

– enfin, une nouvelle marge de sécurité générale globale de 10% pour se prémunir de tout défaut dans notre raisonnement

Nous remarquons aussi que Oceana ne produit pas que de l’or. Comme beaucoup de minières, elle extrait aussi des métaux connexes comme le cuivre, l’argent et le zinc. Nous tenons bel et bien compte des réserves de cuivre pour notre évaluation mais pas des réserves de zinc et d’argent, plus marginales.

Une fois que nous avons fait tourner notre moulinette en prenant en compte toutes les dilutions potentielles, nous avons obtenu pour Oceana Gold, une valorisation de 6,88 CAD par action.

D’un point de vue purement patrimonial, avec toutes les marges de sécurité que nous avons retenues, et sans anticiper une hausse du cours de l’or ou encore de nouvelles découvertes, nous estimons que le potentiel pour Oceana Gold à 184 %.

Ce qui est intéressant pour nous, c’est que nous sommes restés dans le concept d’achat « value ». En effet, sur base des hypothèses retenues ci-dessus, nous considérons que le marché anticipe un cours de 921 usd l’once pour Oceana Gold.

C’est en tout cas à ces niveaux de prix qu’il faudrait descendre pour que la valeur du collatéral tangible qui garantit notre investissement (c’est à dire essentiellement les réserves d’or) soit entièrement épuisé.

Cette société nous semble une excellente diversification pour nos portefeuilles, diversification obtenue tout en conservant l’approche « daubasse ».

Bonjour,

L’investissement dans les métaux précieux peut-être une forme rapide de gains, surtout lorsque on étudie le cours de l’or depuis ces dernières années, suite à la crise de 2008. Cependant, il y a d’autres métaux précieux, autres que l’or et l’argent, comme le platine qui est plus rentable. Mieux vaut se renseigner avant d’investir un gros capital.