Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous proposer notre parcours sur les traces de Benjamin Graham avec autant de transparence que possible.

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont permis d’améliorer notre propre process mais aussi, nous l’espérons, le vôtre.

C’est un peu dans cette double optique de transparence et d’observation statistique que nous vous proposons, chaque mois, un extrait « rapport de gestion » publié dans nos lettres mensuelles, extrait dans lequel nous retraçons les grandes lignes de l’évolution de notre portefeuille. L’idée principale sera de vous proposer un maximum de réflexions sur le sujet.

Bien évidemment, ce rapport ne fera, en principe, pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés.

RAPPORT DE GESTION – AOÛT 2016

Petit à petit, dans la douceur estivale, les vacances ont pris fin. Les exploits olympiques des Teddy Riner, Penny Oleksiak, Nafissatou Thiam ou Fabian Cancellara ne sont déjà plus qu’un doux souvenir.

Voici donc le retour à la réalité … et à l’actualité financière. Qui, finalement, nous revient avec exactement le même thème qu’il y a deux mois, à savoir : les interventions des banques centrales sur les marchés.

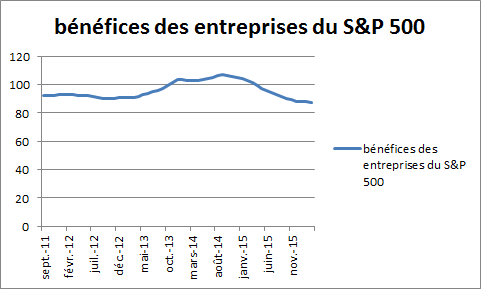

Les agitations de ces dernières semblent, globalement, tarder à montrer leurs effets dans l’économie réelle comme nous pouvons, par exemple, le constater avec le tableau ci-dessous reprenant l’évolution des bénéfices réalisés par les entreprises du S&P500 et qui démontrent un tassement certain des profits réalisés par les 500 plus grosses sociétés américaines cotées.

Néanmoins, ces politiques (très) accommodantes auront un impact à court et à long terme sur la marche d’un grand nombre d’entreprises. Ainsi, nous apprenons que Munich Re va stocker, dans ses propres coffres, de l’argent liquide ou que certaines grosses sociétés se voient appliquer d’ores et déjà un taux négatif sur leurs dépôts bancaires.

Comme dans chaque situation macro-économique, il y a des gagnants et des perdants. Les perdants ont souvent été cités dans la presse financière : ce sont les assureurs (surtout les branches « vie » qui doivent octroyer un taux garanti) et les banques qui ont quelques difficultés à maintenir leurs marges bénéficiaires. Mais il y a aussi des gagnants. Nous pensons par exemple aux fabricants de coffre-fort qui voient leur demande exploser ou aux consultants informatiques qui sont appelés par les institutions financières pour adapter leurs systèmes au nouvel environnement.

Et puis, il y a les investisseurs évidemment …

« Les investisseurs ? Comment cela ? »

Eh bien, ami( e) lecteur(trice), à partir du moment où on considère que l’application d’un taux d’intérêt sur un capital est destiné à compenser l’inflation et l’incertitude du futur, on peut aussi considérer que les taux négatifs signifient que d’une part, il n’y a plus d’inflation et d’autre part que le futur est plus certain que le présent …

« Et ensuite … ? »

Un futur sans inflation et sans incertitude, n’est-ce pas le rêve de tout investisseur ?

« Vous vous moquez de moi là ? »

Pas vraiment cher( e) lecteur (trice), il s’agit surtout pour nous de démontrer le caractère très particulier de la situation que nous vivons.

En attendant, ces taux négatifs ont au moins un avantage pour certaines sociétés de notre portefeuille : il rend plus intéressant certains actifs ne produisant pas de flux de trésorerie puisqu’ils sont moins pénalisés que les actifs en produisant, la baisse des taux ramenant le montant des flux à portion congrue.

C’est ainsi que depuis le début de cette année, tant l’or que le pétrole ont gagné 25 %, surperformant une bonne partie des autres classes d’actifs.

Et pendant ce temps-là, la VL de notre portefeuille a progressé de 6,11 % pour s’établir à 8,36 + 1,17 % sur le mois d’août).

Au cours du mois écoulé, le portefeuille a subi un change défavorable de -0.17 %. Depuis le début de l’année, il a également subi un change défavorable de -3.12 %.

Notre benchmark, le tracker MSCI World dividende réinvesti a progressé sur le mois d’août de +0.26 %. Sur l’année 2016, sa performance est de +1.02 %.

Mouvements mensuels

Nous avons effectué 2 mouvements sur le mois d’Août : une vente et un achat

La vente de Vianini Industria, le 3 août 2016, a été pénible et stressante.

Pénible car l’information sur le changement de statut de la société et l’offre de rachat, n’a pas été clairement communiquée tant et si bien que pas mal d’organismes financiers, dont celui avec lequel nous travaillons d’habitude, n’ont pas signalé à leurs clients l’opération de rachat lancée par la direction et ne semblaient d’ailleurs pas au courant…

Stressante parce que nous avions 3.33% du portefeuille en jeu, soit autour de 9 000€ investis et que nous ne voulions pas prendre de risque en conservant cette ligne : au cours des 2115 jours de détention soit 5 ans et 10 mois, la direction n’a pas créé la moindre valeur et nous n’avions pas la moindre information détaillée sur la nouvelle entité. Une nouvelle fois, le risque de perte nous a semblé plus important que les gains potentiels et c’est avec un véritable soulagement que nous avons finalement « largué » cette société de notre portefeuille.

Nous avions acheté un premier lot d’actions de la société le 19 octobre 2010 et ensuite renforcé à trois reprises : le 12 décembre 2011, le 22 juillet 2013 et le 24 Mars 2014 pour un investissement total frais inclus de 9 604.19€. Et nous avons encaissé au cours de ces 5 ans et 10 mois un dividende net de double taxation de 335.72€ qui ajouté à la vente de nos 7 550 actions nous a permis d’encaisser 9 241.89 € et d’acter une perte de -3.77% après déduction des taxes, impôts et frais, sur cette « vraie » daubasse.

Les achats de sociétés actives de près ou de loin dans l’immobilier se sont faits rares ces derniers mois, en tous cas, bien plus rares qu’au lancement de notre club d’investissement. Nous pensions que, malgré quelques sociétés qui « traînaient » encore dans nos listes souvent bien au-dessus de nos critères, nous ne serions plus être en mesure d’acheter ce type d’entreprise avant longtemps. Et pourtant … le 16 août 2016, nous avons acheté des actions d’une REIT US pour 1% de notre portefeuille.

Cette foncière présente une décote d’un peu moins de 50 % sur sa valeur d’actif net tangible et une solvabilité de pratiquement 200%. Plusieurs éléments intéressants de notre point de vue en font une REIT hybride, une REIT sortant des sentiers battus … et comme nous aimons toujours le « hors sentiers », nous sommes servis.

Le portefeuille en détail

Durant le mois d’août,

Nous avons acheté pour la somme totale de 3 623.51 €

Nous avons vendu pour la somme totale de 9 604.19 €

Depuis le début de l’année 2016

Nous avons acheté pour la somme totale de 66 732.84€

Nous avons vendu pour la somme totale de 80 817.44€

La catégorie VANN pèse 20,99 %, la catégorie VANE 37,70 %, la catégorie RAPP 9,59 % et la diversification « Value » 11,77 %. Au sein de cette dernière catégorie, on retrouve les mines d’or qui représentent 3,38 % du portefeuille. Le solde est constitué de holdings et de fonds fermés.

Les liquidités pèsent en fin de mois 19.94 % du portefeuille et sont en augmentation par rapport au mois de Juillet.

22 lignes sur un total de 59 sont composées de sociétés issues de l’Espace Economique Européen et donc, en principe, éligibles au PEA.

Voici à présent la performance par catégorie sur l’année 2016, au mois Août :

1°Diversification Value = +26.21 % (sur le mois = – 6.77%)

2°Net Estate = +7.56 % (sur le mois = +3.70 %)

3° Net Net = +6.37 % (sur le mois = +4.43 %)

4° RAPP = +2.18 % (sur le mois = -0.13 %)

Au cours de ce mois, ce sont les « daubasses classiques », c’est-à-dire les « net net » et les « net estate », qui nous ont apporté le plus de satisfaction.

Net-Net

Cette catégorie nous a donc procuré un rendement de 4,43 % sur le seul mois d’août et 6,37 % depuis le début de l’année.

Net Estate

Globalement les « net estate » n’ont pas particulièrement brillé au cours de ce mois … et pourtant la catégorie gagne 3,70 % ! En réalité, elle profite presqu’exclusivement de la vente d’un actif avec plus-value réalisée par une de nos plus grosses positions. Suite à cette annonce, la société en question a vu son cours s’apprécier de 84 %, portant à elle seule la rentabilité de l’ensemble des « net estate ».

RAPP

Un mois « plat » pour les sociétés achetées pour leur rentabilité bon marché avec un rendement de – 0,13 % (et + 2,18 % depuis le début de l’année).

Diversification Value

Après nous avoir apporté de belles satisfactions depuis le début de l’année, les actions de « diversification value » sont les mauvais élèves de cette veille de rentrée scolaire : – 6,77 % sur le mois. La cause principale en est évidemment la consolidation des cours de l’or durant ce mois qui ont entrainé dans un bel ensemble nos 3 mines d’or vers le bas : celles-ci subissent effectivement une baisse de leur cours comprise entre 11 et 18 %.