Au cours de ces années, ami(e) lecteur( trice), nous avons toujours eu la volonté de vous proposer notre parcours sur les traces de Benjamin Graham avec autant de transparence que possible.

Au cours de ces années, ami(e) lecteur( trice), nous avons toujours eu la volonté de vous proposer notre parcours sur les traces de Benjamin Graham avec autant de transparence que possible.

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont permis d’améliorer notre propre process mais aussi, nous l’espérons, le vôtre.

C’est un peu dans cette double optique de transparence et d’observation statistique que nous allons vous proposer, chaque mois, ce que nous pourrions pompeusement appeler un « rapport de gestion », rapport dans lequel nous retracerons les grandes lignes de l’évolution de notre portefeuille. L’idée principale sera de vous proposer un maximum de réflexions sur le sujet.

Bien évidemment, ce rapport ne fera, en principe, pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés.

Rapport de gestion – Avril 2016

Compte-rendu mensuel

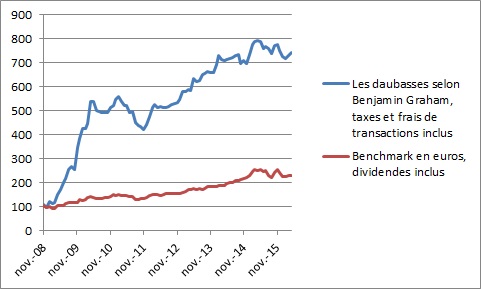

La Valeur Liquidative (« VL », dans la suite du texte) d’une part de notre portefeuille est de 7.8139€ en progression de +1.56% sur le mois d’avril. Pour les 4 premiers mois de l’année 2016, notre performance est de -0.82%.

Au cours du mois d’avril, notre portefeuille a bénéficié d’un change favorable de +0.19%. Pour l’ensemble de l’année 2016, le change a eu un effet défavorable sur le rendement du portefeuille de -2.42%.

Durant ce mois d’avril, notre benchmark, le tracker MSCI World en euros dividendes réinvestis, a progressé de +0.18%. Et pour l’année 2016, sa performance est négative à -5.31%.

Le rebond qui a commencé en février s’est poursuivi durant les 3 premières semaines du mois d’avril. La semaine passée, clôturée au 22 avril, a vu le portefeuille revenir en zone positive sur l’année 2016, à +0.30%, pendant que notre benchmark nous rattrapait en douceur avant le recul de la dernière semaine d’avril.

Nous pouvons dire que nous avons bénéficié de la progression des cours de l’or et du pétrole dans la performance du mois, mais pas seulement.

{kind=link}

Mouvements mensuels

Nous avons effectué 4 mouvements au mois d’avril, 2 achats et 2 ventes.

Le 5 avril 2016, nous apportons nos actions à l’OPA de Vtech sur notre société LeapFrog Entreprise Inc. et actons une moins value de -34.97% sur cette aventure qui a mal tourné, même si a posteriori, nous pensons aussi que cela aurait pu être bien pire en valant tout simplement 0$.

Revenons sur ce court métrage douloureux : le 18 juin 2015, nous achetons des actions Leapfrog pour la somme de 3 568.26 € frais inclus, ou encore a 1.53$ par action frais inclus. La valeur d’actifs tangibles de la société est de 2.55$. Leapfrog est l’un des leaders mondiaux du jeux multimédia pour enfants en bas âge et dans l’analyse que nous avions présenté à nos abonnés dans la lettre n°51 de juillet 2015, un manque de renouvellement des produits générant une perte importante était la principale raison pour retrouver la société dans la catégorie Daubasses.

Nous pensions donc avoir acheté une société à bon prix et surtout capable de redresser la barre en lançant l’un ou l’autre nouveau produit. Si nous n’imaginions pas d’autre scénario à court terme, qu’un bateau qui continue à prendre l’eau, avec un chiffre d’affaires qui reculerait encore pendant quelques trimestres, nous étions loin d’imaginer que la situation se dégraderait aussi fort et aussi vite, les VANT passant au fil des rapports de 2.55$ à 2.21$, puis à 2.06$.

En février 2016, la société concurrente Vtech, dont le siège est situé à Hong Kong, lance une offre de rachat à 1$ par action. Nous pensons que c’est vraiment peu cher payé et que ces chinois sont de vrais radins et les actionnaires de plus longue date aussi, puisqu’ils lancent une class action contre la direction. Dans le dernier rapport que nous lirons, celui de mars 2016, en calculant la nouvelle VANT de 1.45$, soit un peu plus de 25% plus bas que la précédente, nous nous dirons finalement que la société de Hong Kong n’est pas si radine que cela, voire moins radine que nous, puisque nous avions acheté la société avec 40% de décote sur la VANT et que Vtech offre un prix qui lui permet d’avoir une marge de sécurité de 31% sur la dernière VANT.

C’est donc l’histoire d’une direction américaine qui avait en main une société performante et qui a tout foiré, les premiers manchots croisés dans le Groenland auraient pu arriver au même résultat sans trop se forcer ! Nous avons donc finalement encaissé net de frais la somme de 2 320.42€… et toute cette histoire s’est déroulée sur 292 jours.

Toujours ce 5 avril, nous vendons l’une de nos 4 minières, à savoir Alamos Gold, avec une moins-value de -35.05%. C’est une journée énervante pour l’Equipe des Daubasses. Après un timing qui n’a pas fait l’objet de réflexions aussi rapidement qu’il aurait fallu, les paramètres changent. Après Silver Standard Ressources, c’est au tour d’Alamos Gold et cette fois c’est une fusion qui vient tout bouleverser en détruisant de la valeur et en nous obligeant à ajuster la VANT à 0.32 CAD, soit très largement sous le cours de 5.26 USD par action. L’or est en train de décoller et notre process nous dit clairement qu’il faut vendre cette minière. Nous vous avons expliqué dans de nombreux articles, sur la finance comportementale notamment, que la difficulté principale d’un process c’est de l’appliquer à la lettre.

Et cela semble toujours facile, énoncé dans un bel article théorique. Mais nous vous confirmons avec la vente d’Alamos que la pratique est 100 fois plus difficile en ressenti que la théorie, dont le ressenti est de 0 sur l’échelle de « aiiiie ouiiiiille arrête de pincer « .

Comme toujours après un échec, l’Equipe est en ébullition et nous essayons tous d’y voir plus clair sur ce que nous avons fait et qui appartient déjà au passé amèrement irréversible, et ce que nous allons faire dans le futur, à savoir la seul chose qui compte réellement et que nous voulons pleine de bon sens et avec le moins d’émotion possible.

La réponse à cette nième âpre discussion sur l’opportunité d’investir ou pas sur des minières en guise de protection de notre portefeuille, sera expliquée ci-dessous dans la troisième transaction du mois. En attendant, nous avions acheté la société Alamos Gold le 5 mars 2014 et nous avions déboursé 3 458.22€ frais inclus. Nous avons revendu ce 5 avril 2016 et encaissé net de frais 2 245.96€. Cette perte a été actée après 762 jours de détention en portefeuille. Ce gâchis porte le numéro 40, notre 40ème perte depuis novembre 2008 !

Le 20 avril 2016, nous renforçons une autre mine d’or.

Cet achat est un peu l’aboutissement de notre discussion, sur le bien-fondé ou pas de nos achats miniers en guise de protection. Comme vous nous l’expliquions quelques lignes plus haut, un scénario qui tourne mal en mars avec Silver Standard et en avril avec Alamos, fait ressurgir immanquablement les émotions. Les émotions, c’est dans ce cas l’addition d’impressions d’un gros gâchis.

Tout d’abord, sur le fait que depuis 2011 le mécanisme de protection n’a fonctionné qu’à de quelques rares occasions de baisse de marché, la plus importante s’étant produite en début d’année 2016, soit 5 ans plus tard, mais insuffisamment de toutes manière.

Ensuite, nous avons constaté que les valorisations de nos minières s’effritaient au fil des ans, plus précisément à mesure que s’effritait le cours de l’or, et cela contre notre idée centrale des coûts d’extractions les plus faibles et de nos marges de sécurité maison. Enfin, la vente de Alamos et de Silver Standard, coup sur coup, font comme déborder le vase.

Nos plus anciens abonnés et lecteurs savent très bien que la marque de fabrique des Daubasses est un questionnement en direct, sans la moindre forme d’excuse. Car nous pensons depuis le début de l’aventure, que c’est en comprenant et en collant à une juste perception de la réalité que l’investisseur progresse. Et nous espérons modestement qu’en vous faisant partager nos doutes, nos questionnements et nos décisions, cela pourra vous aider un peu à devenir de meilleurs investisseurs, ce que nous recherchons nous même en permanence.

Ce que nous avons donc appelé nos émotions en rapport à une impression de gâchis sur nos investissements miniers va être ramené à plus de bon sens, en faisant appel, comme d’habitude, à la réalité des chiffres.

Que nous disent-ils ?

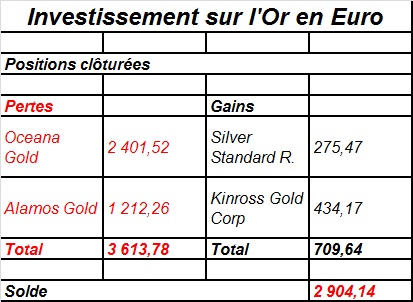

D’une part, que nous comptabilisons 2 pertes sur Oceana Gold (2401.52€) et Alamos (1212.26€) pour un total de 3 613.78€.

D’autre part, que nous comptabilisons deux gains sur Silver Standard (275.47€) et sur Kinross Gold (434.17€), soit un gain total de 709.64€. La balance pertes/gains est donc de 2904.14€ comme l’indique le tableau récapitulatif ci-dessous.

C’est en prenant connaissance de ce tableau que nous avons pris conscience de notre biais négatif. De quel gâchis avions-nous parlé dans nos premières discussions ? La perte sur nos minières vendues de 2 904.14$, représente 0.85% du poids du portefeuille. Bien sûr, il y a le manque à gagner sur ces investissements depuis 2011 et les pertes non actées sur les investissements en cours faisant en sorte que le bilan n’est pas positif mais bien négatif. Mais il est très loin du gâchis que nous avions fantasmé.

Enfin, le 28 avril 2016, nous achetions une société anglaise active dans un secteur bien « ringard », une belle daubasse, une VANN comme nous les aimons détenant en sus quelques immeubles et présentant un potentiel théorique de 146 %, chose assez rare dans les conditions actuelles de marché.

Le portefeuille en détail

Sur le mois:

Nous avons acheté pour la somme totale de 6 903.92 €

Nous avons vendu pour la somme totale de 4 566.38 €

Sur l’année 2016:

Nous avons acheté pour la somme totale de 42 383.60€

Nous avons vendu pour la somme totale de 44 413.08€

Au 30/04,

Les liquidités représentent 19.55% du portefeuille et sont en légère diminution par rapport au mois précédent. La catégorie VANN pèse 23,77 %, la catégorie VANE 38,21 %, la catégorie RAPP 5,94 % et la diversification « Value » 12,52 %. Au sein de cette dernière catégorie, on retrouve les mines d’or qui représentent 3,2 % du portefeuille. Le solde est constitué de holding et de fonds fermés.

Le portefeuille est composé de 60 lignes dont 22 sont éligibles au PEA.

Performance par catégorie sur l’année 2016 et sur le mois d’avril entre parenthèses :

1° Diversification Value = +17.95% (sur le mois = +6.36%)

2° RAPP = +2.49% (sur le mois = -0.59%)

3° Net Estate = -1.39% (sur le mois = -1.19%)

4° Net Net = -2.28% (sur le mois = +4.25%)

VANN

Sur l’année 2016, la catégorie net-net signe la plus mauvaise performance avec un recul de -2.28%.

Mais sur le mois, la catégorie bondit de +4.25% et essuie une bonne partie de son retard.

VANE

Historiquement, nous avons constaté que le comportement de la catégorie net-estate est souvent satisfaisant dans un marché haussier mais ça n’a pas été le cas ce mois-ci avec le recul le plus important soit -1.19%.

Sur l’année, la catégorie accuse un recul de -1.39%.

RAPP

La catégorie est en très léger recul sur le mois mais signe par rapport à notre benchmark une belle performance sur l’année 2016, avec +2.49% soit presque 8% de surperformance.

Diversification Value

Alors que l’once d’or s’est appréciée sur le mois d’avril de +4.60%, nos minières aurifères continuent leur progression et tirent la VL vers le haut.