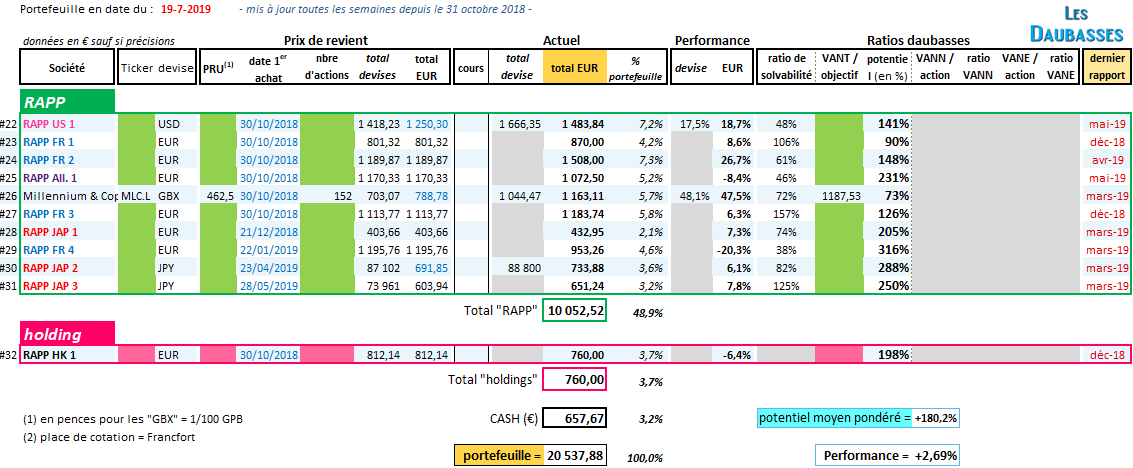

Performance depuis la création (31.10.2018) = +2,69%

Performance 2019 = +10,7%

Performance 2018 = -7,2%

Potentiel moyen pondéré du portefeuille = +180,2% (+0,2 pt(s) depuis le dernier reporting)

Plus d’informations sur le portefeuille daubasses 2 en suivant ce lien.

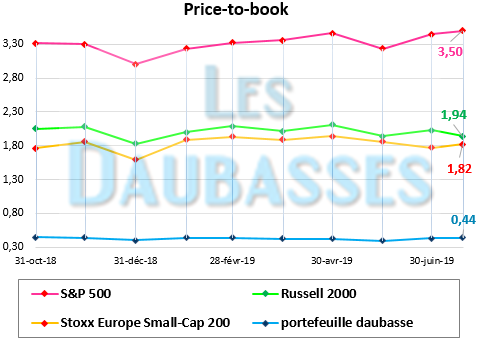

Fonds propres (moyenne pondérée) du portefeuille et comparatifs : 0,44x

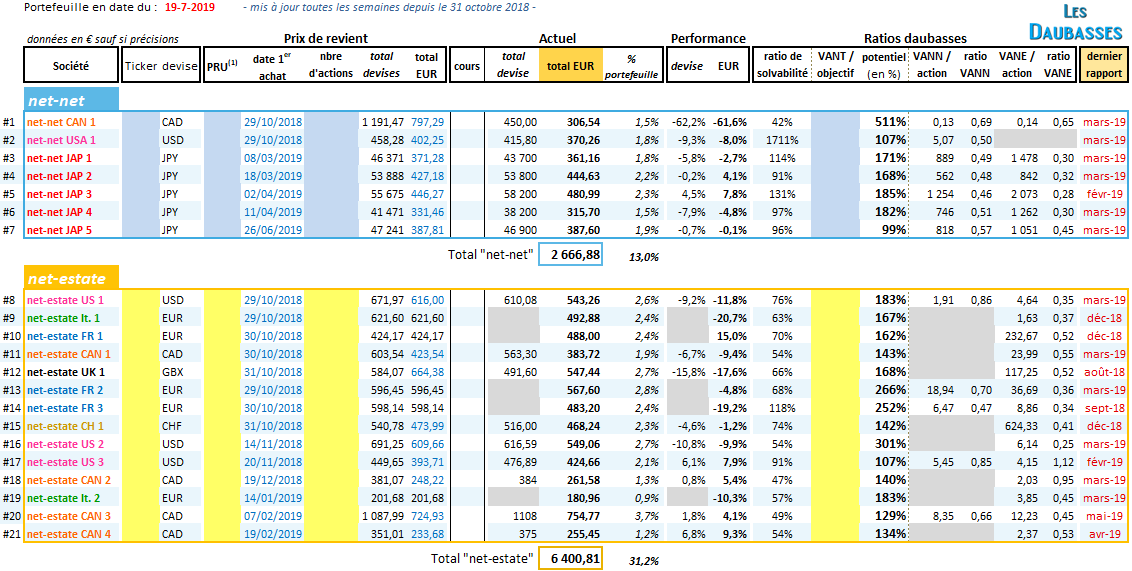

Portefeuille complet en 2 parties :

(cliquez sur les images pour les agrandir)

—

Abonnez-vous pour avoir accès au portefeuille entièrement dévoilé.

Opération(s) de la semaine :

RAS : aucune opération

Commentaire :

Semaine sans vague pour le portefeuille qui progresse un peu, hormis une de nos positions qui prend +23% ce vendredi. Alors que l’engouement des investisseurs pour les grosses capitalisations se confirme. Le potentiel du portefeuille reste élevé et la décote sur les fonds propres largement en deçà des comparables : 0,44x pour les daubasses vs. 3,50x pour le S&P 500.

Deux hypothèses pour expliquer cette dichotomie :

1) les plus petites valeurs sont délaissées au détriment des grosses écuries de la cote. Les plus petites sociétés cotées seraient les victimes d’une recherche de « plus de liquidité ». Ce qui se traduit par une fuite des investisseurs, et de leurs capitaux, vers ce qui est assimilé à « moins risqué », les titres les plus liquides. Ok, pourquoi pas.

Ce ne serait pas la première fois que le marché fait dans l’irrationalité. On serait donc dans un problème de valorisation basse des plus petites valeurs pour des raisons techniques de fuite de ce secteur de marché. Il pourrait y a voir un rattrapage pour les small caps. Ou pour être moins optimiste, une chute déjà largement dans les cours. Le bras de baisse supplémentaire en cas de retournement de marché serait alors plus modéré pour les petites valeurs.

2) Seconde hypothèse : les investisseurs dans les plus petites sociétés cotées ont pris un chemin d’avance en vendant leurs titres, anticipant déjà une future récession : le gros krach boursier. Ce que n’auraient pas (encore ?) fait les confrères sur les big caps. Ces derniers auraient encore leurs lunettes roses sur le nez et ne verraient pas qu’ils roulent à toute allure en Ferrari vers le haut de la falaise… dont le bord se rapproche irrémédiablement.

Cette hypothèse est alléchante, puisque cela signifierait non seulement que les investisseurs dans les plus petites valeurs sont précurseurs (super !) et qu’en plus, le pire de la baisse pourrait être passé pour eux. Si c’était le cas, c’est-à-dire que les institutionnels-investisseurs dans le secteur des petites sociétés sont déjà en phase de prudence. On devrait alors le constater dans la part des liquidités des fonds de toutes les maisons de gestion spécialisées dans ce secteur des petites sociétés. Avec une hausse relativement importante du cash. Or, ce n’est pas le cas. Les niveaux d’investissements sont en moyenne largement > 90%. Ce qui signifie que ces investisseurs « professionnels » n’anticipent rien du tout, ils sont simplement victimes de la sortie de capitaux. Quand on lit leurs commentaires, ils ont toujours des idées d’investissement et restent largement investis. Ce sont les flux qui dirigent leur allocation avant tout !

Cette observation renforce la première hypothèse : les small caps sont massacrées pour des raisons techniques.

Toutes choses égales par ailleurs, c’est plutôt une opportunité, et c’est sur ce segment de la cote qu’il faut privilégier sa recherche d’actifs décotés.

Pour aller plus loin, vous pouvez lire l’interview de Régis Lefort, Associé-fondateur de Talence Gestion.

« on peut effectivement espérer que ces valeurs reprennent une tendance boursière plus favorable.

Lorsqu’on observe l’historique des comportements boursiers post crise, en 2008, 2011, et lors de la correction de 2015, on se rend compte que les grandes capitalisations sont toujours les premières à rebondir, puis que les petites capitalisations surperforment par la suite, par exemple d’avril 2009 à mai 2011, leur surperformance a été de 50%, entre décembre 2011 et juin 2014, de 17% et de 55% entre 2014 et 2017.

Nous pensons que la fin du premier trimestre 2019 pourrait constituer le point de démarrage de cette phase. »