Nous profitons d’une question de nos abonnés que nous recevons de façon récurrente par mail « comment traiter la part des minoritaires » pour compléter nos articles d’analyses financières. Chère lectrice, cher lecteur, n’hésitez pas à consulter ces articles. Même si certains datent de l’origine de l’aventure (2008), ils restent encore d’actualité et permettent de se familiariser avec les principales notions financières indispensables à tout boursicoteur.

Nous avons décidé de nous attaquer dans ce nouveau volet à un élément du bilan qui apparaît quelque fois dans les bilans des entreprises et qui pose parfois quelques difficultés quant à son interprétation : les intérêts minoritaires.

Il est vrai que c’est une rencontre plutôt rare. La plupart des entreprises sont détenues à 100% par le véhicule boursier coté. Et dans de nombreux cas, les capitaux propres appartiennent à 100% aux propriétaires-actionnaires.

Cependant, dans certaines structures, il arrive que des « minoritaires » détiennent une part non négligeable de l’entreprise. Dans ce cas, il ne faut pas ignorer cette ligne. Et encore pire, il ne faut surtout pas considérer ce poste du bilan comme un avoir des actionnaires, car, en vérité, c’est tout le contraire.

Pourquoi il faut se méfier de cette « part des minoritaires »

Si vous avez la « chance » de croiser ces petites bêtes lors de votre chasse à la Daubasses, comme certains vont aux champignons, méfiez-vous. Non, pas de risque d’empoisonnement, ce n’est pas vénéneux, quoi que…

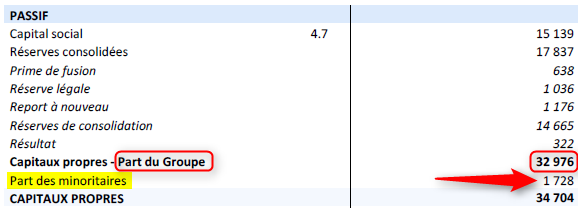

Comment allez-vous les reconnaître ? C’est assez simple. Dans le bilan de la société, les capitaux propres vont être distingués en 2 lignes : les capitaux propres part du groupe et la fameuse part des minoritaires. L’addition des « capitaux propres part du groupe » et de « la part des minoritaires » forment « les capitaux propres du groupe ».

Dans l’exemple ci-dessus issu du rapport semestriel 2014-2015 de l’ancienne Daubasse Capelli, on lit dans le bilan une part des minoritaire égale à 1 728 k€.

Aussi, dans le cadre de notre approche patrimoniale, nous retranchons toujours de la Valeur d’Actif Net Tangible (VANT = Capitaux Propres – ensemble des actifs intangibles) la part des minoritaires. Il faut en effet considérer cet élément comme un passif, comme une dette supplémentaire qu’il faut retrancher de la valeur patrimoniale des actionnaires « boursiers » de l’entité cotée.

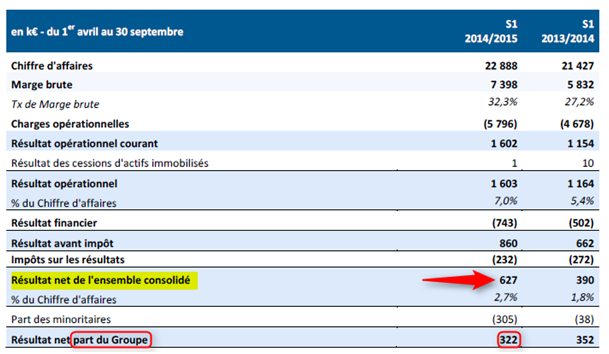

Ceci s’explique par le fait que le droit pécuniaire des actionnaires « majoritaires » – dans le sens tous les actionnaires hormis les minoritaires – va se limiter à leur quote-part de leurs droits dans la société. Ainsi, dans le compte de résultat de la société en question, vous pourrez lire sur les dernières lignes (les bénéfices), là aussi, deux lignes distinctes. Bien évidemment, le bénéfice global de la société, et en dessous, le bénéfice part du groupe suivi du bénéfice part des minoritaires. Ou inversement.

Dans l’exemple ci-dessus, toujours issu du rapport semestriel 2014-2015 de Capelli, on voit clairement l’impact puisque le bénéfice qui appartient aux actionnaires de l’entité cotée Capelli ne représentent plus que 51% du bénéfice total (= 322 k€ part du groupe versus 627 k€ en consolidé ! ).

Et la somme de ces « 2 » bénéfices constitue bien le bénéfice total de la société. Vous aurez compris, le bénéfice part du groupe est ce qui revient aux actionnaires, vous, nous, et… ce bénéfice part du groupe est, généralement (même s’il existe des exceptions…), inférieur au bénéfice total, ou dit encore « consolidé », de la société. Il ne faut donc pas se tromper de ligne, et ne considérer que le bénéfice qui nous revient vraiment. Il arrive parfois que la part des minoritaires représente une part significative du bénéfice global (comme dans notre exemple) et a donc un impact important sur l’analyse de la société. Il serait donc préjudiciable pour l’analyste en herbe de se mélanger les pinceaux sur ce sujet.

Pour résumer sur l’approche patrimoniale (le bilan) pour l’actionnaire : toujours considérer les intérêts minoritaires comme un élément du passif qu’il faut enlever des capitaux propres totaux. Une autre solution est de ne prendre pour son analyse que les capitaux propres part du groupe. Ceux qui nous appartiennent vraiment.

Compliquons un peu les choses !

Les intérêts minoritaires sont une partie intégrante des capitaux propres. Et dans la vision d’un créancier vis-à-vis de la société, part des minoritaires ou pas, pour le créancier, ce sont des capitaux propres. Dès lors, le jour où l’histoire se passe mal, tous les actionnaires seront redevables au même rang.

C’est pourquoi, lors du calcul du ratio de solvabilité, nous intégrons tous les capitaux propres, part du groupe et minoritaires. Pour rappel, la formule est la suivante :

- Ratio de solvabilité Daubasse = Capitaux propres totaux / (total bilan – trésorerie et équivalents de trésorerie)

Notre process exige que ce ratio soit supérieur à 40%. C’est un élément très important de notre méthode d’investissement patrimoniale, car, s’il ne permet pas d’éliminer le risque total de faillite, il permet tout de même d’éviter bon nombre de mauvaises surprises (cf. la perte totale évitée de notre position en Alco Stores) !

Nous savons que, statistiquement, nous avons de grandes chances avec notre approche – qui sélectionne des actifs très décotés – d’acheter des actions qui peuvent parfois générer des rendements très importants. L’histoire nous rappelle des x2, x3, x4, … jusqu’à x15. Et si nous pouvons réduire au maximum le nombre de titres qui vont faire un sanglant -100%, nous minimisons notre prise de risque. Car il ne faut pas ignorer que les sociétés qui sont valorisées en bourse une part infime de leur VANT ont parfois des problèmes qu’elles n’arriveront pas à surmonter… sinon elles ne seraient pas aussi bon marchés !

Avec notre ratio de solvabilité maison, en diversifiant suffisamment et en continuant d’exiger des décotes sur actifs très élevées, nous limitons en quelque sorte les risques de faillite. Attention, nous ne disons pas que nous annulons ce risque. Nous faisons que le réduire, un peu. Ce qui est déjà pas mal.

C’est pourquoi il est primordial de bien calculer ce ratio de solvabilité. Plus il sera élevé, et plus nous serons sereins sur la capacité de l’entreprise à résister à un passage à vide. Mais il ne faut pas non plus le sous-valoriser (en ignorant les capitaux propres part des minoritaires dans son calcul par exemple), car les titres éligibles à notre process qui ont le droit à l’appellation Daubasses se font très rares. Dès lors, si nous trouvons une Daubasse du cru et que son ratio de solvabilité ressort à par exemple à 35%… avant l’intégration de la part des minoritaires, elle n’est pas éligible et ne sera pas achetée. Alors que si ce même ratio ressortirait à 45% en les intégrant, nous pourrions passer à côté d’un bagger. Le genre de coût d’opportunité qui peut peser sur la performance à long terme.

En conclusion, méfiez-vous en tant qu’actionnaire des intérêts minoritaires en les assimilant toujours à des dettes. Mais, dans la vision d’un créancier, n’oubliez pas de les ajouter aux capitaux propres lors de votre analyse de la solvabilité de l’entreprise.

Merci beaucoup pour ces éclaircissements !