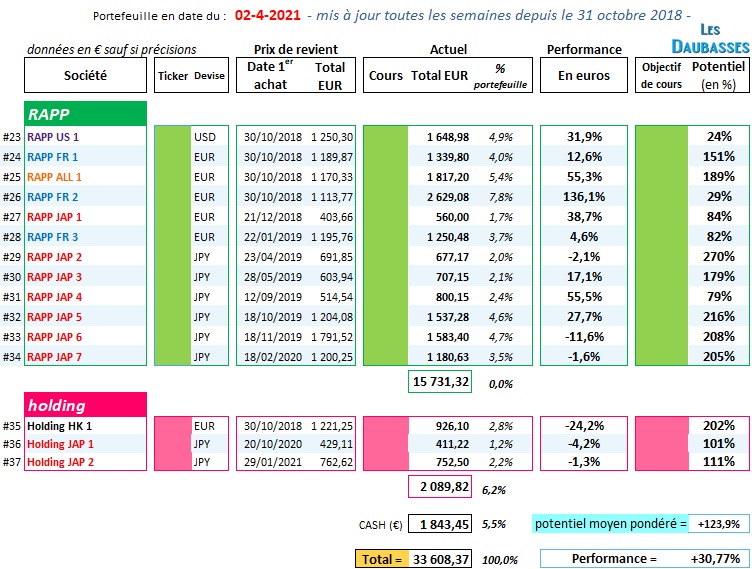

Performance depuis la création (31.10.2018) = +30,7%

Performance 2021 = +16,2%

Performance 2020 = +4,5%

Performance 2019 = +16,1%

Performance 2018 = -7,2%

Potentiel moyen pondéré du portefeuille = +124%

Price-to-book moyen du portefeuille : 0,62x

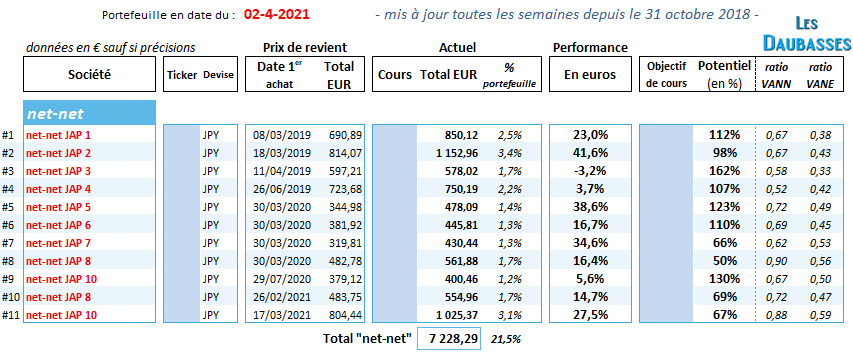

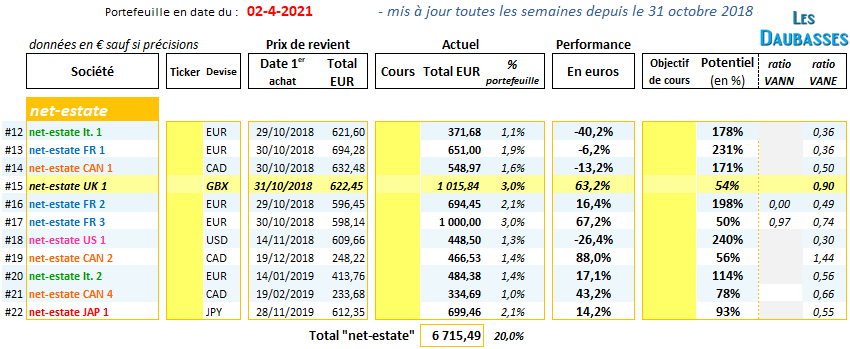

Portefeuille complet en 3 parties :

Abonnez-vous pour avoir accès au portefeuille entièrement dévoilé

(cliquez sur les images pour les agrandir)

(cliquez sur les images pour les agrandir)

Opération(s) depuis le dernier reporting :

Nous avons vendu fin février Goodfellow, notre distributeur de bois canadien avec une performance de +87% net en euros en 2 ans.

Après un achat à 5,90 CAD le 7 février 2019, on avait ramassé à pleine main ce couteau qui tombait le 28 juin 2019 à 4,90 CAD car la baisse ne s’expliquait selon nos calculs sur le patrimoine de l’entreprise. C’est toujours une excellente initiative de rattraper un couteau qui tombe QUAND il existe du collatéral tangible ! Ce renforcement nous permet d’améliorer la performance sur cette opération.

Avec les capitaux dégagés, et cette place libérée dans le portefeuille, on a acheté une net-net atypique puisqu’elle croule sous le cash. Comme aime le dire un ami, c’est « acheter du cash moins cher que le cash« . Lors de notre achat de cette action, la trésorerie nette couvrait 1,92x la capitalisation boursière ! Le genre de situation qu’on apprécie particulièrement. Analyse à retrouver ici sur le forum.

Début mars, on cède une net-net américaine bourrée de cash. Une ligne historique du Portefeuille daubasses 2. Le gain est de +75% net en devises. Encore une fois, on avait renforcé cette ligne au pire de la crise en mars 2020 sur un cours bien en deçà de notre prix d’achat, l’entreprise était alors valorisée la moitié de sa trésorerie nette. Encore une fois, ce renforcement a largement bonifié notre performance.

Cette nouvelle vente nous offre la possibilité d’acheter une net-net japonaise avec un potentiel de +116% et un bilan solide puisque l’entreprise n’a aucune dette financière. Cerise sur le gâteau, pour 1 EUR payé, on a obtenu 1,34 EUR de trésorerie nette + un portefeuille d’actions cotées représentant 0,10 EUR. L’entreprise nous est donc offerte . Ou dit autrement, on nous a donné de l’argent pour acquérir ce business ! Merci monsieur Le Marché, on aime faire affaire avec vous.

Découvrez les nouvelles actions achetées sur le forum daubasses 100% actions.

Commentaire :

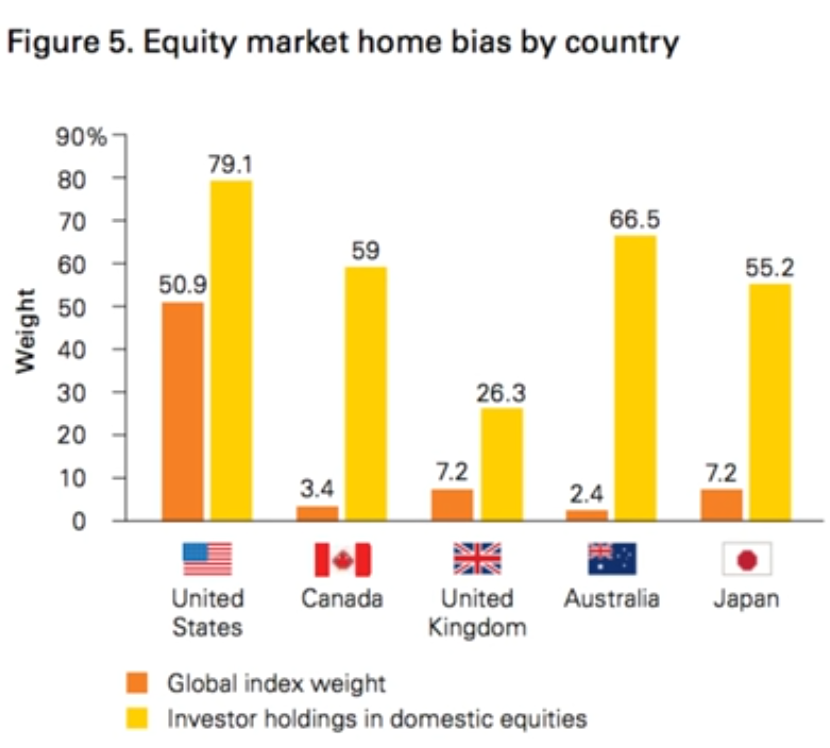

– Le biais géographique –

Nous connaissons de nombreux investisseurs qui privilégient leur pays d’origine dans leur portefeuille. Un ami – investisseur français chevronné – a depuis plusieurs années maintenant 100% de son portefeuille constitué d’actions françaises.

On voit la même chose partout : les particuliers anglais ont une surreprésentation d’actions anglaises dans leur portefeuille, idem pour les allemands, japonais, …

On assiste à cette bizarrerie chez les professionnels aussi. La plupart des fonds français sur le thème « Europe » par exemple ont bien souvent plus de 30% de leur portefeuille en actions françaises. A une moindre échelle, on fait la même observation pour les fonds internationaux. Si la boutique de gestion est italienne, les actions italiennes vont être sur-représentées dans les portefeuilles européens ou internationaux.

A la limite, pour un américain, au regard de la profondeur de marché, une concentration sur les USA n’est pas farfelue, mais pour un belge ou un français ?

Est-ce un biais qui handicape la performance à long terme ? Ou bien il existe une raison rationnelle pour expliquer ce phénomène ?

Nous ne souffrons nullement de ce biais pour le Portefeuille daubasses 2 avec 5 actions sur 37 (13,5%) d’actions françaises. C’est moins vrai pour les Pépites PEA (concentré sur les actions européennes) avec 13 actions françaises sur 14… Est-ce que les meilleurs affaires européennes sont en France, ou c’est une facilité de gestion ? Nous répondons probablement, sans le remarquer a priori, à une attente des abonnés – la plupart sont français – pour des actions tricolores et cela vient impacter notre objectivité et notre rationalité.

Partagez dans les commentaires votre expérience !

Avez-vous une explication pour justifier ce biais ou bien des cas concrets à nous présenter ?

Pour profiter du potentiel des actions en portefeuille et avoir accès au forum :