Le Portefeuille daubasses 1 a été liquidé fin septembre 2018. Nous avions à l’époque rédigé un article sur le blog pour expliquer les raisons de cette liquidation. Dans la foulée, nous vous présentions le Portefeuille daubasses 2 et ses nouvelles règles.

Lors du passage de relais, nous n’avions pas pris le temps de faire une analyse détaillée de la performance du 1er portefeuille et on nous a souvent demandé quelques détails à ce sujet (par exemple ici sur le forum).

Nous avons donc décidé de nous retrousser les manches pour passer à la moulinette les données des quelques 200 sociétés qui sont passées entre nos mains au cours des 9 ans et 308 jours de vie de ce premier portefeuille.

Cet exercice a aussi été l’occasion de regarder ce que nos vieilles daubasses sont devenues au terme de la décennie écoulée et de mener une réflexion sur l’intérêt potentiel qu’aurait pu présenter une stratégie « coffee can ».

Portefeuille daubasses 1

Pour établir les données qui vont suivre, nous avons retenu :

- Toutes les sociétés vendues en cours de vie du Portefeuille daubasses 1 (ou ayant disparues)

- Les sociétés achetées dans le Portefeuille daubasses 1, toujours présentes à la date de liquidation et non réintégrées dans le Portefeuille daubasses 2 (performance calculée sur la base des cours du 28 septembre 2018, date de liquidation du Portefeuille daubasses 1)

- Les sociétés achetées dans le Portefeuille daubasses 1, réintégrées dans le Portefeuille daubasses 2 à sa création puis vendues (la liquidation du Portefeuille daubasses 1 ayant été faite pour des raisons « techniques » plutôt que pour des raisons liées aux fondamentaux/potentiels des entreprises, il nous a paru cohérent de suivre la performance des titres réintégrés jusqu’à leur cession dans le Portefeuille daubasses 2). Cela concerne 8 sociétés sur les 198 de notre échantillon.

Les sociétés réintégrées dans le Portefeuille daubasses 2 et toujours en portefeuille à ce jour sont exclues de l’analyse, de même que celles qui n’ont pas été réintégrées au commencement du Portefeuille daubasses 2 mais rachetées par la suite. Nous n’avons pas non plus tenu compte des exercices d’options.

Maintenant que le cadre est posé, place aux chiffres !

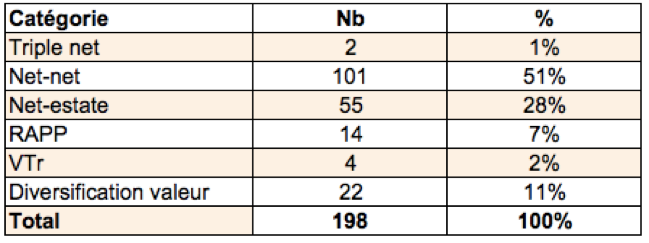

Catégories

Nous commençons avec la répartition par catégorie de sociétés. Vous connaissez bien sûr nos net-net, net-estate, RAPP et notre catégorie ‘diversification dans la valeur’, mais l’acronyme VTr vous est sans doute étranger si vous n’êtes pas un vieux briscard de l’aventure daubasse. Les VTr (pour VANT rentable) ne sont autres que les ancêtres de nos RAPP.

Les catégories net-net et net-estate dominent largement. Elles représentent 80% des sociétés de notre échantillon. Ce n’est pas une surprise puisque ces catégories s’inspirent directement des principes de Benjamin Graham. Ces principes, vous le savez, constituent l’ADN de notre philosophie d’investissement. Les RAPP et VTr ne représentent que 9% des sociétés de l’échantillon. Cette catégorie a été créée sur la fin de vie du portefeuille et n’a donc pas été exploitée à fond.

Le Portefeuille daubasses 1 n’a compté que deux triple-net (pour rappel, une triple net est une société valorisée en bourse à un niveau inférieur à la trésorerie nette de l’ensemble du passif !). Cela reflète bien sûr la rareté de ce type d’aubaines sur le marché. Actuellement, on en trouve quelques-unes au Japon (Geomatec cochait cette case lors de notre achat).

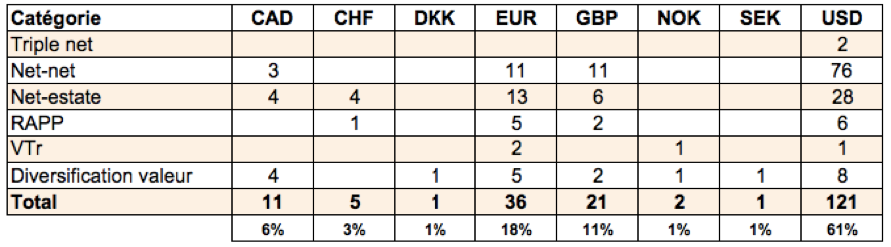

Devises

On voit que les sociétés américaines, ou du moins celles cotées en dollars US (nous avons eu quelques mésaventures avec des sociétés chinoises cotées sur le marché américain) dominent largement. Elles représentent 61% des sociétés de notre échantillon. Viennent ensuite les sociétés cotées en euros (18%), suivies des sociétés britanniques (11%).

Le choix des titres n’a pas été dicté par une recherche d’équilibre entre les principales devises des pays développés. Le marché américain recelait un très grand nombre de sociétés décotées et nous n’avons pas hésité à y investir massivement faisant fi de la devise et des éventuels écarts de change. Au regard de la performance globale, les gains/pertes de change n’ont pas pesé lourd dans la balance.

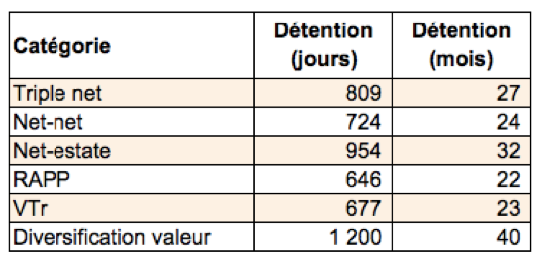

Durée de détention

En moyenne, les titres du Portefeuille daubasses 1 ont été conservés 835 jours, soit environ 2 ans et 3 mois. Les durées de détention moyennes par catégorie sont les suivantes :

Les net-net et RAPP/VTr ont été conservées environ 2 ans en moyenne, les net-estate 2 ans et 8 mois (la décote est moins évidente que pour une net-net, on peut donc supposer qu’il faut un peu plus de temps au marché pour corriger ses excès (?)) et enfin nos titres « diversification dans la valeur » 3 ans et 4 mois.

Performances

Sur les 198 titres analysés, voici le résultat des courses dans les grandes lignes :

- Sociétés vendues en gain : 132 (67%)

- dont baggers : 55 (28%)

- Sociétés vendues en perte : 66 (33%)

- dont faillites : 4 (2%)

Premier constat : la casse a été limitée. Avec 4 faillites sur 198 titres analysés, le taux de défaillance est de 2%. C’est toujours trop bien entendu et on aimerait bien sûr éviter ce genre de déconvenue. Néanmoins, d’après l’étude de James Montier que nous vous avions présentée dans cet article – L’investissement focalisé ? Pas pour nous… -, ce taux de 2% correspond à la moyenne du marché.

Montier avait également mis en lumière un taux de défaillance plus important pour les net-net : 5% d’entre elles finiraient par la case liquidation. Et bien, nos 4 sociétés ayant fait faillite sont toutes des net-net. Le taux de défaillance de la catégorie est ainsi de 4 / 101 = 4%. Nous sommes donc très proches des données de Montier.

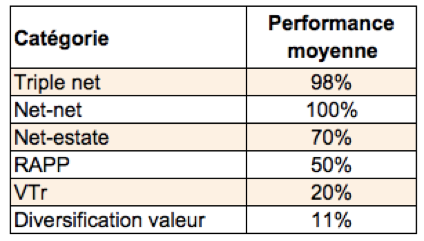

Voici en détail la performance moyenne par catégorie :

Les net-net (et nos deux triple-net) affichent de loin les meilleurs résultats avec une performance moyenne de l’ordre de +100%. Elles sont suivies par les net-estate (+70%) puis par les RAPP (+50%). La catégorie ‘diversification dans la valeur’ a nettement sous-performé avec une performance moyenne de 11% et ce malgré une durée de détention plus longue.

La belle performance du portefeuille dans son ensemble est le résultat d’un nombre de lignes en gain nettement supérieur aux lignes en perte (2/3 de lignes cédées en plus-value contre 1/3 cédées en moins-value) et d’un grand nombre de baggers (sociétés dont le cours a été multiplié par 2x ou plus), qui représentent 28% des lignes vendues.

Baggers par catégories et par années

Sans surprise, la très grosse majorité des baggers sont issus des catégories net-net et net-estate (plus de 90%).

Il y a eu 35% de baggers dans la catégorie net-net et 29% dans la catégorie net-estate. Les RAPP/VTr et « diversification dans la valeur » n’ont en revanche pas vraiment brillé sur ce point.

On note par ailleurs que l’année 2009 a été un très bon cru avec non moins de 16 baggers (toutes des net-net !). L’année 2018 se distingue également avec 8 baggers, suivie par les années 2010, 2011 et 2015 avec 6 baggers.

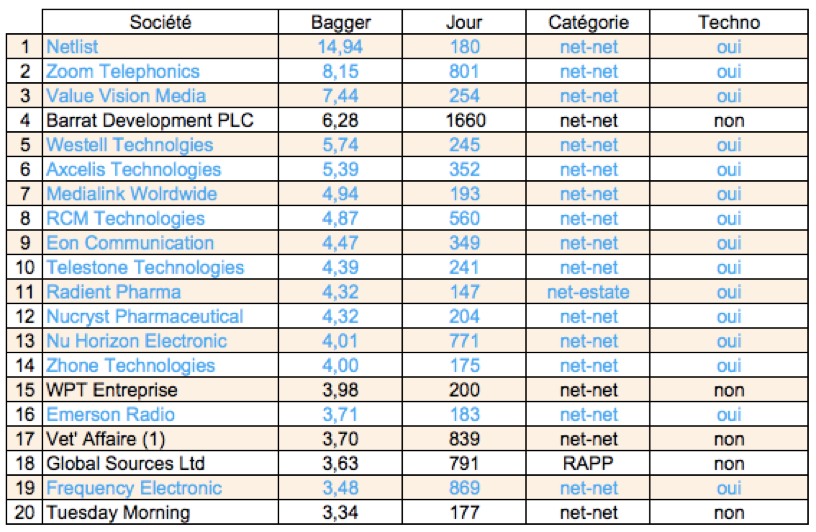

Un autre point marquant est une surreprésentation des sociétés ayant une activité avec une dimension technologique. Voici ci-dessous nos 20 plus gros baggers, leur performance, leur durée de détention, leur catégorie et enfin notre classification « techno ».

Le constat est assez éloquent. Parmi nos 20 plus gros succès, nous retrouvons 15 sociétés dont l’activité a une dimension technologique.

[Petite parenthèse concernant le portefeuille daubasses 2 : nous constatons pour le moment que nos plus belles réussites sont aussi des sociétés « techno » : Westell Technologies, Parrot, O2micro, Geomatec…]

Si l’on devait établir le profil type de la daubasse de notre 1er portefeuille, ce serait donc une net-net américaine, avec une activité présentant un caractère technologique, conservée pendant 2 ans et ayant généré une performance de +100%.

Cette période de détention de 2 ans peut paraître relativement courte pour un investisseur de long terme. Néanmoins, comme vous le savez, cher(e)s lecteur(ice)s, notre process nous dicte de nous séparer d’un titre lorsque la VANT (pour les net-net et les net-estate) ou l’objectif de cours RAPP ont été atteints.

Si nous procédons de la sorte, c’est que nous souhaitons disposer en permanence du meilleur collatéral tangible possible en garantie de nos investissements. Nous vendons donc nos lignes sans considération des perspectives de la société. Dit autrement, nous ne cherchons pas à surfer sur la vague ou à spéculer sur une croissance potentielle des entreprises. Si « M. Marché » décide d’attribuer une valorisation ubuesque à un titre, ainsi soit-il. Pour notre part, nous ne cédons pas au chant des sirènes de l’irrationalité en bourse où les investisseurs s’enthousiasment et s’extasient devant des Power Point et des business plans pleins de belles promesses !

Avons-nous raison d’être aussi vieux jeu et rabat-joie ? Aucune certitude, mais ce qui est sûr c’est qu’avec une telle approche, nous dormons sur nos deux oreilles. Process is process.

Nous avons quand même voulu savoir, si en adoptant une approche « coffee can » (= conserver des titres ad vitam aeternam), nous aurions pu avoir de belles surprises et potentiellement réaliser une meilleure performance.

“Buy and hold” ou “buy and sold” ?

Nous nous étions déjà prêtés à cet exercice en octobre 2010, 2 ans après le lancement du portefeuille. Le constat que nous faisions à l’époque était que plus de la moitié des lignes (56%) avaient eu une performance négative après leur cession et que le rendement moyen aurait été de +29% (si les titres avaient été conservés jusqu’à la date de notre analyse) alors que sur la période considérée (de fin 2008 à octobre 2010), le portefeuille a affiché des résultats nettement supérieurs (+308% en 2009 et +38% en 2010).

Il y avait eu quelques belles envolées suite à nos ventes (Zhone Technologies a vu son cours mutliplié par 7x et Forbes Meditech par près de 4x – pour Forbes Meditech, nous avions toutefois fait une entorse à notre process et vendu sous la valeur des actifs tangibles -), mais de manière générale, nous avions constaté que vendre quand le marché valorise l’entreprise à hauteur de ses actifs tangibles était payant. Pour rappel, on avait que des net-net en portefeuille sur cette période.

Qu’en est-il aujourd’hui ? L’exercice est plus délicat qu’à l’époque car le temps passant (plus de 12 ans maintenant depuis le lancement du 1er portefeuille), le marché a accompli sa tâche et bon nombre des actions du Portefeuille daubasses 1 ont tout bonnement disparu des radars de la bourse. D’après nos recherches, 50% des titres ne seraient plus cotés. Parmi ceux-ci, environ la moitié seraient passés en private equity (sortie de la bourse pour devenir privé). L’autre moitié doit se répartir entre fusions, absorptions et autres opérations en capital, sans oublier bien sûr un petit lot de faillites.

Au regard de la quantité de sociétés dont nous ne savons pas si l’issue aurait été plus heureuse ou plus malheureuse pour l’actionnaire s’il avait conservé ses titres après notre cession (et dans quelle mesure), il est impossible de conclure de manière probante sur l’intérêt ou non de la stratégie pour ce portefeuille.

Cela étant dit, sur la moitié de rescapés (96 sociétés toujours cotées), au 31 décembre 2020, nous notons :

- une performance négative par rapport à notre cours de cession pour 55 sociétés, soit 57% des rescapés (nous notons au passage que ce chiffre est très proche de celui de 2010)

- une performance positive pour 41 sociétés (43%)

La performance annualisée des sociétés en gain a été de 17% en moyenne. Celle des sociétés en perte a été de -14%.

La palme de la daubasse ayant réalisée la meilleure performance après que nous l’ayons éjectée du portefeuille revient à l’action Gravity Corp qui a vu son cours être multiplié par 9,5x depuis notre cession en octobre 2016 (Gravity était une triple-net qui perdait de l’argent lors de notre achat. À peine 5 ans plus tard, la société voyait son chiffre d’affaires être multiplié par 10x, et affichait un ROE insolent de plus 40%).

Il y a donc aussi de belles histoires au pays des mégots de cigares, mais Gravity ressemble plutôt à l’exception qui confirme la règle (pour l’anecdote, la société est valorisée aujourd’hui 8 à 9 fois ses fonds propres tangibles, pas mal pour une vieille daubasse !).

Passons maintenant à la catégorie « palme de la daubasse ayant sombré dans les bas-fonds de la cote ». Les nommés sont Tandy Brand Accessories, Betawave et Plaza Centers dont la performance boursière est proche du zéro pointé et qu’il sera donc bien difficile de départager.

Le cas Netlist est intéressant également. Le 20 mai 2009, nous achetons 3 760 titres à un prix moyen de revient de 0,31 USD et déboursons la somme de 851 EUR (change EUR/USD = 1,36). Netlist est une net-net tout ce qu’il y a de plus banal, si ce n’est que la société procède à de grosses dépenses en R&D.

Lors de notre achat, les dépenses de R&D des 5 dernières années représentent autant que la valeur d’actif net que nous avons calculé et 3x le cours de bourse. Bien évidemment, nous voyons ces dépenses de R&D uniquement comme une cerise sur le gâteau (cf. notre édito Valoriser du capital immatériel).

Quelques mois après notre achat, la société annonce le lancement d’un produit révolutionnaire et le cours explose littéralement à la hausse. Nous cédons nos titres le 16 novembre à un cours de 5,08 USD et empochons la somme de 12 720 EUR. L’opération se solde par une plus-value de +1 394% (soit près de 15x notre mise de départ).

Fin 2020, cette brave Netlist (qui est notre plus gros bagger du Portefeuille daubasses 1) ne valait plus que 0,60 USD. Si nous avions conservé nos titres, ce serait donc un simple 2-bagger. Après 11 ans de détention, pas vraiment de quoi pavoiser…

En constatant que mêler à la fois valorisation à la casse par rapport aux actifs tangibles (le cas des net-net) et un gros savoir-faire technologique (via les dépenses de R&D passées) pouvait avoir des résultats tonitruants, nous avons créé en 2017 le ratio technologique. Ce dernier nous donne une information supplémentaire sur une potentielle cerise sur le gâteau. Et si nous devons choisir entre 2 actions avec la même décote, le même potentiel, nous préférons choisir celle qui a le ratio technologique le plus élevé.

Ces exemples sont bien sûr les cas les plus extrêmes mais ils montrent bien qu’il n’y a pas de règle en bourse. Tout est possible, le meilleur comme le pire. Et même si les données dont nous disposons sont insuffisantes pour établir des statistiques probantes (on pourrait aussi arguer que la période d’observation de 12 ans est trop courte et non représentative), nous restons convaincus que notre approche fait sens et que la marge de sécurité, principe cher à Benjamin Graham, doit rester au cœur de notre stratégie.

Tout le charme des daubasses, c’est que le marché n’en attend rien. Les prix sont littéralement bradés. Avec ce type de sociétés en portefeuille, on peut avoir de très belles surprises. On n’est cependant jamais à l’abris que les choses tournent mal, et on ne le répètera jamais assez, la diversification doit rester le maître-mot lorsqu’on investit dans des daubasses !