Voici le 4ème volet de notre série de 5 articles dédiée aux notions de comptabilité pour se lancer dans la chasse à la daubasse. Dans l’article précédent, nous avons vu les principes de comptabilisation d’une écriture et les principaux schémas comptables.

Voici le 4ème volet de notre série de 5 articles dédiée aux notions de comptabilité pour se lancer dans la chasse à la daubasse. Dans l’article précédent, nous avons vu les principes de comptabilisation d’une écriture et les principaux schémas comptables.

Dans cet article, nous allons passer en revue les principales écritures d’inventaire (écritures de fin d’exercice).

4.2. Les opérations d’inventaire

A la fin de l’exercice comptable, Mr Lucas va devoir établir son bilan. Mais certaines écritures comptables de régularisation sont encore nécessaires. Ces écritures de fin d’exercice, sont appelées « écritures d’inventaire ».

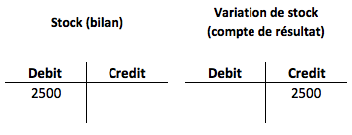

4.2.1. Variation de stock

Nous avons vu que les charges du compte de résultat devaient refléter les consommations de l’exercice. Or jusqu’à présent, ce sont les achats que nous avons enregistrés en charges.

Dans le cas de Mr Lucas, les achats de T-shirts s’élèvent à 2 000 unités (1 000 unités au comptant + 1 000 unités à crédit) et les ventes à 1 500 unités (1 000 unités au comptant + 500 unités à crédit).

En fait, Mr Lucas n’a consommé que 1 500 T-shirts sur les 2 000 achetés. Il faut donc retirer 500 T-shirts des charges pour les porter à l’actif.

Ainsi, l’écriture de régularisation consiste à faire apparaître le stock à l’actif (débit d’un compte) et à diminuer les charges (crédit d’un compte).

Remarque n°1 : pour améliorer le contrôle et la lecture des comptes, on ne diminue pas directement le compte utilisé pour comptabiliser les achats, mais un compte spécifique réservé à la régularisation des stocks en fin d’exercice.

Remarque n°2 : le stock ainsi transféré à l’actif sera consommé l’année suivante. A l’ouverture de l’exercice suivant, il faudra donc le rajouter aux charges de l’exercice et le faire disparaître de l’actif. Pour ce faire, il suffira de passer la même écriture que ci-dessus mais en sens inverse (débit du compte de charge et crédit du compte de stock).

En année pleine on a ainsi : Consommation de l’exercice = achats + SI (stock initial) – SF (stock final)

Remarque n°3 : la marge de l’entreprise se calcule par différence entre le montant des ventes et celui des consommations. Dans le cas de l’entreprise de Mr Lucas, la marge se calcule comme suit (Mr Lucas achète ses T-shirts 5 euros et les vend 7 euros) :

– ventes : 7 000 + 3 500 = 10 500 €

– consommations = achats + SI – SF = 10 000 + 0 – 2 500 = 7 500 €

– marge commerciale = 10 500 – 7 500 = 3 000 €.

Cette marge peut également se retrouver en multipliant les quantités vendues (1 500 T-shirts) par la marge unitaire (2 €).

Remarque n°4 : dans le cas d’un stock de produits finis le mécanisme comptable reste le même : le stock initial est porté au débit d’un compte d’activité et le stock final au crédit du même compte. En revanche, la variation de stock ne sera pas présentée dans un compte de charge mais dans un compte de produit (« Variation de stock de produits finis »). Au compte de résultat, elle permet de passer des ventes à la production :

– le stock final a été produit mais pas vendu : il vient augmenter les produits de l’exercice

– le stock initial a été vendu mais pas produit sur l’exercice : il vient diminuer les produits.

Production de l’exercice = ventes + SF – SI

Remarque n°5 : il existe plusieurs méthodes pour valoriser les stocks (PEPS, CMUP, …). Selon la méthode choisie, le montant du stock (et par conséquence du résultat de l’exercice) sera plus ou moins élevée. Il peut donc être tentant de choisir la méthode la plus avantageuse selon que l’on souhaite obtenir un prêt de son banquier ou minimiser sa charge d’impôt. Toutefois, cette liberté de choix est encadrée par le principe de permanence des méthodes.

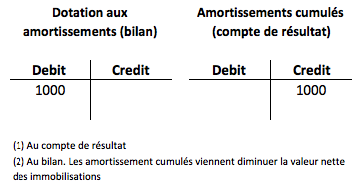

4.2.2. Amortissement

Lors de l’achat du matériel, nous avons considéré que celui-ci n’était pas consommé dans l’immédiat et nous l’avons comptabilisé dans un compte d’actif. Toutefois, même si ce matériel n’est pas consommé immédiatement, sa durée de vie n’est pas illimitée (usure ou obsolescence). Il faut donc constater chaque année une charge correspondant à la « consommation » de l’exercice.

De plus, c’est la valeur d’acquisition du matériel que nous avions inscrit à l’actif du bilan. Or cette valeur a diminué du fait de l’usure ou de l’obsolescence. Il faut donc en tenir compte et diminuer la valeur figurant à l’actif.

Ainsi, si on considère que la machine achetée par Mr Lucas sera utilisée pendant 4 ans, il faudra constater chaque année :

– au compte de résultat une charge de 4 000 / 4 = 1 000 €

– au bilan une diminution de l’actif immobilisé du même montant.

Remarque n°1 : pour améliorer le contrôle et la lecture des comptes, on ne diminue pas directement le compte utilisé au bilan pour comptabiliser la machine, mais un compte spécifique, réservé à l’amortissement cumulé.

Remarque n°2 : la même écriture sera comptabilisée chaque année pendant les 4 exercices durant lesquels la machine sera utilisée.

Remarque n°3 : attention à ne pas confondre :

– l’amortissement qui figure au bilan et qui représente la perte de valeur cumulée,

– la dotation aux amortissements qui figure au compte de résultat et qui représente la perte de valeur (= la consommation) de l’exercice.

Il existe plusieurs modes d’amortissements dont le plus simple est le mode linéaire :

L’immobilisation est amortie en parts égales sur toute sa durée d’utilisation prévue :

Dotation aux amortissements de l’exercice = coût de l’immobilisation / durée d’utilisation

Les entreprises peuvent également utiliser le mode dégressif qui revient à amortir le bien plus fortement en début de vie, puis à réduire chaque année le montant de la dotation.

Là encore, le choix du mode d’amortissement n’est pas neutre sur le montant du résultat de l’exercice.

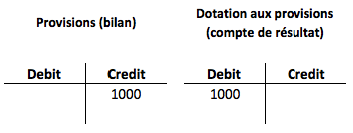

4.2.3. Les provisions

Une provision est la constatation comptable d’une diminution de valeur d’un élément d’actif ou d’une augmentation du passif exigible, précise quant à sa nature mais incertaine quant à sa réalisation, que des événements survenus ou en cours rendent prévisible à la date d’établissement de la situation.

Les provisions constatant une diminution de valeur d’un élément d’actif sont appelées provisions pour dépréciation.

Les provisions constatant une augmentation du passif exigible sont appelées provisions pour risques et charges.

– les provisions pour dépréciation

Les provisions pour dépréciation ont pour but de constater une charge au compte de résultat dès le moment où on a connaissance d’éléments pouvant entraîner une perte de valeur d’un élément d’actif, sans attendre le moment où cette perte devient certaine (cession avec moins-value ou disparition du bien sans contrepartie). Elles sont présentées à l’actif du bilan, en diminution des valeurs brutes, dans la colonne « amortissement et provisions ».

De même que l’amortissement, les provisions pour dépréciation ont pour but de constater une perte de valeur d’éléments figurant à l’actif du bilan de l’entreprise :

– perte de valeur d’un fonds commercial en raison de travaux de voirie gênant l’accès des clients,

– baisse de valeur des titres d’une filiale en raison de pertes accumulées par celle-ci,

– etc …

Par ailleurs, l’amortissement concerne uniquement certaines immobilisations alors que tous les éléments de l’actif peuvent faire l’objet d’une provision (stocks, créances, VMP).

– les provisions pour risques et charges

Les provisions pour risques et charges ont pour but de constater une charge au compte de résultat dès le moment où on a connaissance d’éléments pouvant entraîner une augmentation du passif, sans attendre le moment où cette augmentation devient certaine (condamnation à verser des dommages et intérêts par exemple).

Elles sont présentées au passif du bilan, dans une rubrique spécifique située entre les fonds propres et les dettes.

Les provisions pour risques et charges correspondent à une augmentation du passif exigible à plus ou moins long terme. Elles traduisent l’existence de risques de débours prévisibles à la clôture de l’exercice mais comportant un élément d’incertitude quant à leur montant ou à leur réalisation :

– si le débours est seulement éventuel (probabilité faible), il suffira de le mentionner dans l’annexe sans comptabiliser de provision ;

– si le débours est certain à la fois dans sa réalisation et dans son montant, il s’agit alors d’une dette à comptabiliser comme telle.

Là encore, l’évaluation du degré de probabilité du risque et de son montant sont évidemment subjectifs et peuvent avoir un impact très important sur le résultat de l’exercice.

4.2.4. Les ajustements des charges et des produits

La régularisation des charges et des produits a pour but de rattacher au résultat de l’exercice toutes les charges et tous les produits de l’exercice, et eux seuls (principe d’indépendance des exercices).

Ainsi, il faut à chaque clôture comptable :

– exclure du résultat de l’exercice les charges et les produits qui ont été comptabilisés mais qui concernent l’exercice suivant,

– inclure dans le résultat de l’exercice les charges et produits qui n’ont pas été comptabilisé (facture non encore reçue / établie) mais qui concernent l’exercice.

A l’ouverture de l’exercice suivant, il faudra contre-passer (c’est à dire comptabiliser en sens inverse) ces écritures.

Ainsi, les charges comptabilisées mais concernant l’exercice suivant (par exemple, loyer à cheval sur 2 exercices) sont retirées des charges de l’exercice et portées à l’actif du bilan dans un compte de « charges constatées d’avance ».

Inversement, les produits comptabilisés mais concernant l’exercice suivant (le même loyer, vu du point de vue du propriétaire) sont retirés des produits de l’exercice et portés au passif du bilan dans un compte de « produits constatés d’avance ».De même, les charges non encore comptabilisées mais concernant l’exercice sont constatées en charges au compte de résultat et en dettes au bilan alors que les produits non encore comptabilisés sont constatés en produits au compte de résultat et à l’actif du bilan (« produits à recevoir »).

4.2.5. Les autres opérations de fin d’exercice

Pour certains types de charges, les entreprises disposent d’une marge de manœuvre pour choisir de les comptabiliser en charges (diminution immédiate du résultat) ou en actif (diminution étalée dans le temps par le biais des amortissements) : frais de R&D, dépenses de publicité institutionnelle, etc. En cas d’insuffisance du bénéfice comptable, elles peuvent donc choisir de les retirer des charges et de les porter à l’actif du bilan.

Dans le prochain article, une explication des 4 méthodes principales d’évaluation des stocks.