Fin 2023, nous avions publié un comparatif de quelques pure player de la promotion immobilière en France. À l’époque, la forte remontée des taux d’intérêt avait plongé le secteur dans une crise profonde.

Depuis, une légère embellie est apparue avec une première baisse des taux en juin, redonnant un peu d’espoir aux professionnels du secteur. Néanmoins, le climat des affaires reste morose, comme en témoigne la multiplication des promotions visant à écouler les stocks invendus.

Dans ce contexte difficile, certains promoteurs ont réussi à s’adapter et à maintenir leur activité, tandis que d’autres ont succombé sous le poids de leurs lourdes dettes financières. Face à ces mutations profondes, nous avons mené une nouvelle analyse du secteur en cette fin d’année 2024.

Présentation

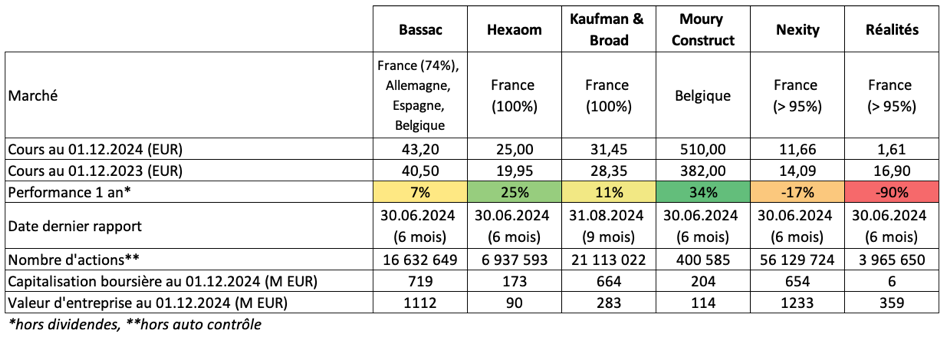

Nous allons passer rapidement sur les présentations car nous retrouvons les mêmes acteurs que l’an dernier. La seule nouveauté est l’ajout de la société Moury Construct, pour laquelle nous vous avons récemment proposé une analyse [réservée aux abonnés].

Précisons que l’activité principale de Moury Construct est la construction de bâtiments tertiaires et non la promotion immobilière. Le profil de la société diffère donc de celui de nos promoteurs français. De même, l’activité principale d’Hexaom est la construction de maisons individuelles, ce qui en fait un acteur un peu à part.

La performance boursière de nos 6 acteurs a été pour le moins contrastée ces 12 derniers mois. Malgré une conjoncture difficile, certains constructeurs/promoteurs ont réussi à rebondir. C’est le cas d’Hexaom (+25%), Kaufman & Broad (+11%) et Bassac (+7%).

On ne peut pas en dire autant de Nexity et Realités. Leur cours de bourse avait déjà fortement reculé en 2023. Nexity sauve les meubles avec un recul de -17% sur les 12 derniers mois, mais le titre accuse tout de même une baisse de ‑70% sur 3 ans. Quant à Realités, le cours s’est effondré de -90% sur un an, ramenant sa capitalisation boursière à seulement 6 millions d’euros.

Par ailleurs, compte tenu de parcours boursiers disparates, la capitalisation boursière de Bassac (719 millions d’euros) est passée devant celle de Nexity (654 millions d’euros).

En Belgique, Moury Construct a bénéficié d’un contexte plus porteur que ses confrères français et a vu son cours progresser de +34% sur un an et de +46% sur 3 ans.

Marges et rentabilité des capitaux propres

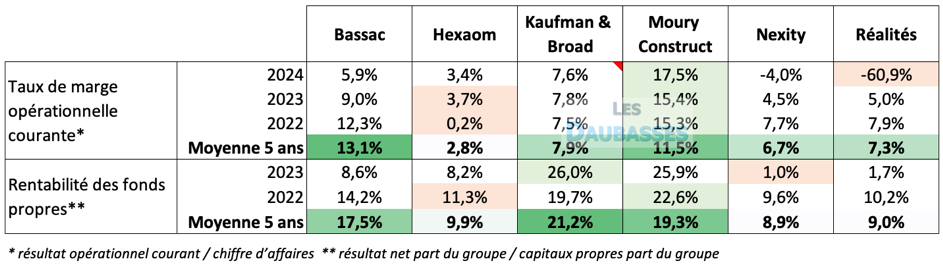

Nous avons comparé ci-dessous deux indicateurs clés, le taux de marge opérationnelle courante et la rentabilité des fonds propres.

source : rapports annuels

Marge opérationnelle

Bassac conserve son statut de champion de la marge opérationnelle courante sur 5 ans. Elle s’établit à 13,1%en moyenne sur les exercices 2019 à 2023. La tendance reste néanmoins orientée à la baisse avec un recul de -3,3 points en 2023 et de -2,7 points au 1er semestre 2024.

Le résultat opérationnel a continué d’être impacté par l’amortissement des actifs immatériels résultant de l’acquisition du solde du capital de Marignan et de Maison Baijot. Le poids de ces charges exceptionnelles tend néanmoins à diminuer. Elles ont pesé à hauteur de 17,3 millions d’euros au 1er semestre 2024, contre 30,3 millions d’euros au 1er semestre 2023.

Le recul de la marge opérationnelle de Bassac s’explique avant tout par la baisse du taux de marge brute. Ce dernier est passé de 25,7% en 2022 à 23,3% en 2023, et 22,0% au 1er semestre 2024, dans un contexte de baisse des prix et d’augmentation des ventes en bloc, de 15% en 2022 à 22% en 2023 et 27% au 1ersemestre 2024.

Néanmoins, ces baisses de prix ont permis aux réservations de rebondir de +35% en valeur sur la 1ère moitié de l’exercice, après un recul de -21% l’an dernier.

Moury Construct affiche également un taux de marge opérationnelle courante solide sur 5 ans, avec une moyenne de 11,5%. À l’inverse de Bassac, la tendance est à la hausse. De 5,5% en 2018, le taux de marge opérationnelle a bondi à 15,4% en 2023 et 17,5% au 1er semestre 2024. Moury Construct a doublé son chiffre d’affaires en sept ans et bénéficié d’un fort levier opérationnel.

Le groupe liégeois a profité d’un contexte porteur pour gonfler son carnet de commandes. Le plan de relance 2021-2026 du gouvernement wallon (2,5 milliards d’euros pour des projets de construction ou de rénovation) a contribué à ces bons résultats.

Les résultats de Kaufman & Broad se caractérisent par une bonne résilience des marges. Depuis 2019, le taux de marge opérationnelle courante s’établit entre 6,9% (2020) et 9,7% (2019). On notera en particulier une bonne tenue sur les 3 derniers exercices (entre 7,5% et 7,8%) et à fin août 2024 (7,6%).

Les réservations de logements en valeur ont progressé de +8,0% à fin septembre 2024 après un recul de -18,5% à fin septembre 2023. K&B se félicite par ailleurs d’un délai d’écoulement de ses programmes de 3,6 mois sur les 9 premiers mois de 2024 contre une moyenne estimée à 21 mois pour l’ensemble du marché.

L’offre commerciale (stocks de logements disponibles à la vente), avec 96 % des logements situés en zones tendues (A, Abis et B1), s’élève à 1 355 logements au 31 août 2024 contre 2 287 logements à fin août 2023. La part des ventes en bloc s’établit à 61 % des réservations en valeur contre 66 % sur la même période en 2023.

Réalités affiche un taux moyen de marge opérationnelle courante de 7,3% sur la période 2019-2023. Le groupe a maintenu un résultat bénéficiaire de 2,0 millions d’euros en 2023, mais la situation a complétement dérapé au 1er semestre 2024 avec une perte opérationnelle de ‑73,9 millions d’euros (-60,9% du chiffre d’affaires) et un résultat net part du groupe de ‑84,4 millions d’euros. Ce dernier inclut des charges exceptionnelles liées à la restructuration des activités pour 38 millions d’euros.

Compte tenu de ces résultats désastreux, les fonds propres ont fondu de -58% à 76,6 millions d’euros (-74% à 32,3 millions d’euros pour les capitaux propres part du groupe).

Nexity a également vu son résultat opérationnel courant (IFRS) basculer dans le rouge au 1er semestre 2024. Le groupe a cependant limité la casse grâce à la cession de ses activités d’administration de biens pour 400 millions d’euros, générant une plus-value de 183 millions d’euros. Le résultat net part du groupe a ainsi pu se maintenir dans le vert à 45 millions d’euros.

Après un exercice 2022 catastrophique, plombé par les déboires de l’activité de rénovation B2B, Hexaom a redressé la barre en 2023 et retrouvé un taux de marge conforme à sa moyenne historique. Le 1er semestre 2024 s’est inscrit dans cette lignée avec un taux de marge opérationnelle courante de 3,4%. Lors de la publication de son chiffre d’affaires à fin septembre, le groupe a par ailleurs confirmé la perspective d’une baisse de la production de l’ordre de 25 à 30% et d’une rentabilité opérationnelle à environ 3% du chiffre d’affaires.

Sur cinq ans, la marge de notre constructeur de maisons individuelles reste nettement inférieure à la moyenne des autres constructeurs/promoteurs : 2,8% pour Hexaom contre une moyenne 9,3%.

Rentabilité des capitaux propres

Kaufman & Broad se distingue toujours par une très bonne rentabilité de ses fonds propres. Elle s’établit à 21,2% en moyenne sur les 5 derniers exercices et à 26,0% sur l’exercice 2023. Cette performance s’explique par un faible niveau de capitaux propres. Ils s’élèvent à 220 millions d’euros au 30 septembre 2024 contre 760 millions d’euros pour Bassac (au 30 juin) pour un chiffre d’affaires relativement équivalent, de l’ordre du milliard d’euro. Le total du bilan de Kaufman & Broad se monte ainsi à 7,8x les capitaux propres contre seulement 2,9x pour Bassac.

Moury Construct occupe la 2ème marche du podium avec une rentabilité des fonds propres de 19,3% sur cinq ans. Depuis 2019, l’entreprise affiche une progression constante, atteignant un sommet historique de 25,9 % en 2023. Contrairement à Kaufman & Broad, ce niveau élevé de rentabilité ne résulte pas d’un fort levier. Le constructeur belge dispose de 115 millions d’euros de fonds propres pour un chiffre d’affaires annuel et un total bilan de l’ordre de 200 millions d’euros.

Bassac a vu la rentabilité de ses fonds propres reculer à 8,6% en 2023, entrainant un recul de la moyenne sur 5 ans à 17,5%, soit 3,1 points de moins que l’an dernier.

Nexity a vu la rentabilité de ses fonds propres tomber à 1,0% en 2023. Sans la vente des activités d’administration de biens, la rentabilité des fonds propres aurait basculé dans le rouge. Sur cinq ans, la moyenne ressort à 8,9% contre 11,9% il y a un an.

Hexaom reste bon dernier avec une moyenne de 3,9% sur 5 ans. En retraitant la perte exceptionnelle 2022 liée aux déboires de l’Atelier des Compagnons, la rentabilité des fonds propres s’établit à 9,9%, un niveau honorable.

En ce qui concerne Réalités, peut-on encore parler de rentabilité des capitaux propres ? Entre fin décembre 2019 et fin juin 2024, les capitaux propres part du groupe se sont effondrés de ‑44%.

Bilan et situation financière

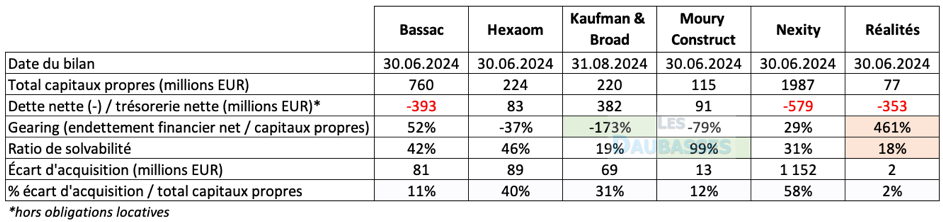

Nos 6 acteurs présentent des situations financières très disparates.

Bassac affiche un endettement net de 393 millions d’euros au 30 juin 2024. Fin 2021, la dette financière nette était nulle. Les raisons de cette évolution sont les suivantes :

– 2022 (+311 millions €) : acquisition de 55% du capital de Maison Baijot en Belgique (89,6 millions €), achat d’un terrain dans le cadre d’une co-entreprise en Allemagne (71,6 millions €) et hausse du BFR de 97,5 millions €

– 2023 (+30 millions €) : acquisition du solde du capital de Maison Baijot

– 1er semestre 2024 (+117 millions €) : hausse du BFR de 103 millions €

L’augmentation du besoin en fonds de roulement (BFR) a été un des principaux contributeurs à la hausse de l’endettement. Le stock a bondi de 418 millions d’euros, passant de 793 millions d’euros au 31 décembre 2021 à 1 211 millions d’euros au 30 juin 2024. Cette progression s’explique en partie par l’évolution du périmètre, notamment avec l’intégration de Maison Baijot et Marignan.

Malgré cette augmentation de l’endettement, le gearing (52%) et le ratio de solvabilité (42%) demeurent à des niveaux raisonnables. Par ailleurs, les écarts d’acquisition (goodwill) restent peu élevés en proportion des capitaux propres (11%).

Hexaom a vu sa situation de trésorerie nette augmenter sur 1 an, de 71 à 83 millions d’euros. Le BFR ne constitue pas une source d’inquiétude pour le groupe car les terrains appartiennent aux clients finaux, et les maisons construites sont liées à des contrats fermes non annulables après le début du chantier. Ce modèle limite les risques liés à un éventuel « stock dur », à la différence des promoteurs immobiliers.

Au 30 juin 2024, le groupe affichait même un BFR négatif de -7,0 millions d’euros contre +14,4 millions d’euros un an plus tôt.

En revanche, le bilan reste marqué par des écarts d’acquisition significatifs. Ces actifs immatériels atteignaient 88,6 millions d’euros au 30 juin 2024, en légère baisse par rapport aux 91,7 millions d’euros au 30 juin 2023. En 2022, une dépréciation de 31,2 millions d’euros avait été enregistrée sur le goodwill lié à l’activité de Rénovation B2B. En 2023, les tests de dépréciation ont conduit à une charge additionnelle de 3,6 millions d’euros, cette fois-ci sur l’activité de Construction.

Les écarts d’acquisition représentaient encore 40% des fonds propres au 30 juin 2024, contre 47% un an plus tôt. Bien que les dépréciations des écarts d’acquisition n’impactent pas la trésorerie, elles affectent directement les résultats et les capitaux propres. Ce niveau élevé de goodwill demeure donc un point de vigilance pour Hexaom.

Kaufman & Broad présente un excédent de trésorerie important. Au 31 août 2024, il se montait à 381,5 millions d’euros contre 201,2 millions d’euros un an plus tôt. Cette augmentation résulte principalement de la baisse du BFR, de -62,7 millions € à fin août 2023, à ‑291,6 millions € à fin août 2024.

Sur un an, la valeur du stock a reculé de -28,0 millions d’euros, le poste créances clients de ‑29,5 millions d’euros, tandis que le poste ‘Autres dettes’ augmentait de +226,5 millions d’euros. Toutes ces variations vont dans le sens d’une baisse du BFR. On notera que le poste ‘Autres dettes’ inclut les avances sur contrat et on peut supposer que la forte augmentation de ces avances a artificiellement gonflé la trésorerie du groupe. La baisse de la valeur du stock et des créances clients sont en revanche des signaux positifs.

Les écarts d’acquisition de Kaufman & Broad sont restés inchangés à 68,7 millions d’euros. Ils représentent 31% des fonds propres au 31 août 2024. La marque Kaufman & Broad reste par ailleurs valorisée à 80,4 millions d’euros. L’ensemble de ces actifs immatériels pèse ainsi 149,1 millions d’euros, soit 68% des capitaux propres consolidés. Il s’agit ici aussi d’un point de vigilance.

Moury Construct présente le bilan le plus solide de notre sélection : une vrai trésorerie nette excédentaire, un faible levier, peu d’écarts d’acquisition. Notre ratio de solvabilité maison s’établit à 99%, un excellent niveau. La trésorerie nette retraitée s’établit par ailleurs à 87 millions d’euros (cf. notre analyse), soit 43% de la capitalisation boursière. Moury Construct gagne haut la main le match du bilan.

Au 30 juin 2024, la dette nette du groupe Nexity a reculé à 579 millions d’euros (en reporting opérationnel), soit une baisse de 264 millions d’euros par rapport au 31 décembre 2023. Cette baisse de l’endettement s’explique par la finalisation de la cession des activités d’administration de biens pour 400 millions d’euros.

Le gearing (= dette nette / fonds propres) recule ainsi à 31% contre 43% au 31 décembre 2023 et 53% au 30 juin 2023. La situation financière du groupe est nettement plus confortable qu’il y a un an, mais le groupe a été contraint de vendre des actifs et de tailler dans ses effectifs. À fin 2025, Nexity prévoit un endettement net maximum de 500 millions d’euros.

Les écarts d’acquisition sont restés relativement stables sur un an, atteignant 1 152 millions d’euros au 30 juin 2024, soit 58% des capitaux propres. Nexity reste le plus mauvais élève en la matière.

Nous avions alerté il y a un an sur la fragilité du bilan de Réalités. La situation semblait difficilement tenable. Le groupe présentait 255 millions d’euros de dettes nettes pour 161 millions d’euros de capitaux propres, soit un gearing de 158%. Les augmentations de capital à répétition n’auront pas suffi à maintenir le groupe à flot. Une procédure de conciliation a été engagée le 25 septembre 2024.

La situation bilancielle s’est encore considérablement dégradée au cours des 12 derniers mois. La dette nette a progressé à 353 millions d’euros (+98 millions), tandis que les capitaux propres ont reculé à 77 millions d’euros (-84 millions).

Face à des perspectives peu enthousiasmantes (euphémisme), le goodwill a été presque intégralement déprécié.

Valorisation

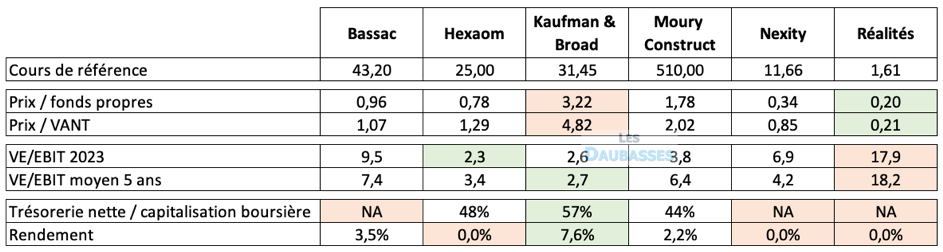

Vous trouverez ci-dessous quelques ratios de valorisation de nos 6 acteurs :

– prix / fonds propres ou price-to-book

– prix / VANT (Valeur d’Actif Net Tangible) : il s’agit d’une version plus exigeante du ratio prix / fonds propres car il exclut les actifs incorporels

– VE/EBIT 2023 : valeur d’entreprise (= capitalisation boursière + trésorerie/dette) / résultat opérationnel courant 2023

– VE/EBIT moyen 5 ans : valeur d’entreprise / résultat opérationnel courant moyen des exercices 2019 à 2023

– cours de référence : 29 novembre 2024

– bilan de référence : 30 juin 2024, Kaufman & Broad : 31 août 2024

Nos constructeurs/promoteurs s’échangent en moyenne à un ratio prix / fonds propres de 1,2.

On note cependant de très fortes disparités. Kaufman & Broad vaut plus de 3 fois ses fonds propres, alors que Réalités n’en vaut qu’un cinquième. La valorisation à la casse de Réalités n’est pas surprenante. Le groupe va devoir être recapitalisé et les actionnaires ne savent pas encore à quelle sauce ils vont être mangés. Pour Kaufman & Broad, ce ratio élevé s’explique par un faible niveau de fonds propres eu égard à la taille du groupe.

Le ratio VE/EBIT 2023 s’établit en moyenne à 5,0 si l’on exclut Réalités, que nous considérons désormais hors course. Si l’on prend en compte le résultat opérationnel moyen des 5 derniers exercices, le ratio descend légèrement à 4,8.

Hexaom nous paraît encore bon marché. Compte tenu d’une production attendue en baisse de 25 à 30% en 2024 et d’une rentabilité opérationnelle de 3%, le résultat opérationnel de l’exercice en cours devrait avoisiner les 20 millions d’euros, ce qui valoriserait l’entreprise sur la base d’un ratio VE/EBIT de 4,5. Même si le résultat devait se dégrader davantage en 2025, ce faible ratio offre selon nous une certaine marge de sécurité. Par ailleurs, la valorisation du groupe par rapport à ses fonds propres tangibles, avec un multiple de 1,29x, est loin d’être déraisonnable.

Kaufman & Broad présente également un ratio VE/EBIT très faible. Cependant, ce ratio est à prendre avec des pincettes à notre avis. Il nous semble que la trésorerie a été gonflée artificiellement par la baisse du BFR. D’ailleurs, le groupe ne se mouille pas trop à ce sujet pour la fin de l’exercice. Le communiqué du T3 (au 31 août) se contente de préciser : « le groupe devrait rester en situation de trésorerie nette positive ». Après une baisse du BFR de 229 millions d’euros sur un an, il ne serait pas étonnant de voir celui-ci repartir à la hausse.

Un retour au niveau de trésorerie de fin août 2023 conduirait mécaniquement à une hausse du ratio VE/EBIT 2023 à 4,7 et du ratio VE/EBIT moyen 5 ans à 5,0. Ces ratios sont particulièrement sensibles aux fluctuations de la trésorerie car celle-ci est très significative en proportion de la capitalisation boursière.

Avec un ratio VE/EBIT de 6,9, Nexity ne figure pas parmi les titres les plus décotés. Par ailleurs, le ratio VE/EBIT moyen 5 ans est sans doute biaisée du fait des changements de périmètres récents (cession des activités internationales en 2023, des activités d’administration de biens au S1 2024 et de Nexity Property Management en novembre 2024).

Bassac affiche les ratios de flux les plus élevés avec un ratio VE/EBIT 2023 de 9,5 et un ratio VE/EBIT 5 ans de 7,4. Ces ratios se trouvent pénalisés par la hausse de l’endettement financier, liée principalement à l’augmentation du BFR. Une situation inverse à celle de Kaufman & Broad. Sur un an, le BFR de Bassac a augmenté de 150 millions d’euros quand celui de K&B reculait de 229 millions d’euros.

Bassac n’en reste pas moins faiblement valorisé sur la base de ses fonds propres tangibles avec un ratio de 1,07, bien en dessous de la moyenne de 2,01 (hors Réalités). Ce ratio nous semble plus pertinent que le ratio prix / fonds propres car il faut rappeler que Bassac applique des méthodes comptables très conservatrices en matière d’amortissement de ses actifs immatériels, contrairement à ses concurrents.

Moury Construct est faiblement valorisé sur la base de son ratio VE/EBIT 2023 avec un ratio de 3,8 contre une moyenne de 5,5 pour ses confrères français (hors Réalités). Le groupe dispose d’une trésorerie abondante, ce qui contribue à ce faible ratio. Néanmoins, la sensibilité de ce ratio à l’évolution du BFR est nettement moins marquée que pour Bassac ou Kaufman & Broad. En effet, le BFR de Moury Construct s’établit à -10,5 millions d’euros au 30 juin 2024, soit seulement 12% de la trésorerie nette et 5% de la capitalisation boursière.

D’autre part, compte tenu de la trajectoire de croissance du groupe, avec une multiplication par 4 du résultat opérationnel courant entre 2019 et 2023, le ratio VE/EBIT 5 ans paraît moins pertinent.

Synthèse et conclusion

Comme l’an dernier, nous pensons qu’il faut rester à l’écart des titres Nexity et Réalités.

Nexity a retrouvé une certaine flexibilité financière grâce à ses cessions d’actifs, mais la dynamique commerciale s’est révélée décevante sur les 9 premiers mois de l’exercice (malgré un rebond des ventes au détail au T3) et le groupe a été contraint de vendre des actifs et de tailler dans ses effectifs (500 postes). Par ailleurs, dans une conjoncture toujours très incertaine, le bilan reste bien trop chargé en écarts d’acquisition à notre goût.

Les actionnaires historiques de Réalités ont été rincés. Cela n’a pas empêché les membres de la direction de s’octroyer une augmentation de leur rémunération globale de +71% en 3 ans, de 3,5 millions EUR en 2020 à 6,0 millions € en 2023. Les actionnaires se consoleront en prenant note d’une réduction de la voilure sur les voitures de fonction et les déplacements en jet privé.

Kaufman & Broad a bien navigué dans un environnement houleux. Le groupe est parvenu à préserver des marges de qualité. D’autre part, la bonne gestion du BFR, facilitée par le niveau élevé de ventes en bloc, a permis de maintenir une position de trésorerie confortable. Le promoteur est manifestement bien géré et il vaut mieux car le bilan présente un levier très important avec un total de bilan qui représente près de 8 fois les capitaux propres. Le poids des actifs incorporels est aussi un point d’attention.

On notera également les ventes répétées des initiés. Artimus Participations, société réunissant des managers et anciens managers de la société, dont Nordine Hachemi, son PDG, a cédé un bloc de 1 251 000 titres à un prix de 25,92 € en septembre 2023, pour un montant total de 32,4 millions d’euros. Ces titres ont été acquis par Kaufman & Broad dans le cadre de son programme de rachat d’actions. D’autres ventes d’Artimus Participations et de Nordine Hachemi ont suivi entre février et octobre 2024.

Bassac a vu ses marges et sa situation financière se dégrader depuis fin 2021. La crise immobilière a contraint le promoteur à augmenter ses ventes en bloc et à concéder des baisses de prix, souvent significatives, afin d’écouler son stock. Par ailleurs, les évolutions du périmètre sont venues peser sur le bilan à un moment où la conjoncture se retournait brutalement. Aussi, avec la quasi-totalité de l’endettement à taux variable, la remontée brutale des taux d’intérêt a accentué la hausse des charges financières, qui sont passées de 3,5 millions d’euros en 2021 à 21,9 millions d’euros en 2023.

Bassac fait donc face à des vents contraires. Pas de quoi être alarmiste pour autant. Le bilan du promoteur reste très solide avec des fonds propres tangibles de 679 millions d’euros.

Si les marges du groupe risquent de rester sous pression les mois à venir, le rebond des réservations de +35% en valeur au 1er semestre 2024 devrait progressivement se traduire par des rentrées de liquidités. On peut espérer qu’il en résultera un recul du BFR et de l’endettement. Un tel signal serait sans doute de nature à rassurer les investisseurs.

Après un exercice 2022 catastrophique en raison des pertes colossales sur l’activité de Rénovation B2B, Hexaom a publié des résultats 2023 de très bonne facture. Le taux de marge opérationnelle courante était le plus élevé des cinq derniers exercices et le groupe a conservé un bilan solide, avec une trésorerie nette largement excédentaire.

Cette situation financière confortable a permis à notre CMiste d’acquérir certains actifs d’AST groupe, rachetés lors d’une procédure judiciaire à la barre du tribunal de commerce. Dans le contexte actuel, cette acquisition apparaît plus judicieuse que le versement de dividendes. Nous saluons la décision des dirigeants d’avoir renoncé à distribuer un coupon pour le deuxième exercice consécutif. Nul doute qu’il fera son retour lorsque la tempête sera derrière nous.

Hexaom bénéficie d’une certaine visibilité à court terme, avec un résultat opérationnel 2024 attendu autour de 20 millions d’euros. Cela dit, après un beau parcours ces 12 derniers mois, il en faudra davantage au marché pour que le titre reparte de l’avant. Le retour du Prêt à Taux Zéro (PTZ) pour la maison individuelle pourrait être une excellente nouvelle pour le groupe. Pour autant, compte tenu de l’imbroglio actuel dans le paysage politique français, cette perspective s’éloigne.

Enfin, Moury Construct présente de sérieux atouts. Le groupe affiche une croissance robuste, sa situation financière est excellente et son carnet de commande bien rempli. L’entreprise liégeoise offre en plus l’avantage d’évoluer loin des tumultes du marché français.

En France, la reprise du marché semble en effet étroitement liée aux futures orientations politiques. Plusieurs mesures ont été évoquées, telles que la suppression du dispositif Pinel, ou l’élargissement du prêt à taux zéro, mais la chute du gouvernement a plongé le secteur dans le brouillard. Cette situation engendre un climat d’attentisme, alors que le secteur immobilier a besoin de perspectives claires. L’évolution des taux d’intérêt reste également un facteur clé à surveiller.

En attendant, les promoteurs redoublent d’inventivité pour écouler leur stock. Ventes privées, studio à gagner pour un appartement acheté, cuisine ou frais de notaire offerts, prêts bonifiés, … les offres commerciales se multiplient, signe que la crise n’est pas encore derrière nous.

Synthèse par société

BASSAC

Points +

– marges et rentabilité élevés (sur 5 ans)

– niveau élevé de fonds propres

– gestion prudente de l’entreprise / application de normes comptables conservatrices

– entrée au capital du Directeur Administratif et Financier en 2023 (au cours de 50,28 EUR)

Points –

– fin d’une période de croissance soutenue et baisse des marges

– hausse des ventes en bloc de 15% en 2022 à 27% au S1 2024

– hausse de l’endettement depuis fin 2021 en raison des acquisitions et la hausse du BFR

– flottant limité (< 10%)

HEXAOM

Points +

– exposition au marché de la rénovation

– situation financière saine

– 85% de coûts variable

– valorisation attractive

– perspectives d’une rentabilité opérationnelle satisfaisante en 2024 malgré la baisse de la production

– possible retour du PTZ pour la maison individuelle en 2025

Points –

– échec de l’Atelier des Compagnons

– niveau élevé de goodwill (40% des fonds propres)

KAUFMAN & BROAD

Points +

– allocation du capital tournée vers l’actionnaire (rendement > 7%)

– délais d’écoulement des programmes de 3,6 mois et hausse des réservations de logements de +8,0% sur les 9 premiers mois de l’exercice 2023/2024

– résilience des marges (7,6% à fin août 2024)

Points –

– faible ratio de solvabilité (19%), faible niveau de fonds propres et poids du poste fournisseurs (plus de 4 fois les fonds propres)

– valeur des actifs immatériels (goodwill et marque) qui représentent 68% des capitaux propres au 31 août 2024

– le BFR gonfle artificiellement la trésorerie au 31 août 2024 ?

NEXITY

Points +

– réduction de l’endettement grâce aux cessions d’actifs

Points –

– dynamique commerciale décevante avec un recul des réservations de -9% en valeur sur les 9 premiers mois de l’exerice 2024

– recul du chiffre d’affaires des services hors activités cédées (-11% à fin septembre 2024)

– niveau élevé de goodwill (58% des fonds propres)

REALITES

Points –

– la continuité d’exploitation est compromise en raison d’un endettement devenu complétement incontrôlable

– la restructuration en cours va conduire à une énième dilution des actionnaires