Voici le 2ème volet de notre série de 5 articles dédiée aux notions de comptabilité pour se lancer dans la chasse à la daubasse. Dans l’article précédent, nous avons abordé le sujet du bilan et de situation nette. Dans cet article, nous allons voir le principe de la comptabilité en partie double avec différents exemples d’opérations courantes.

La comptabilité en partie double

Pour les entreprises les plus petites, il est possible de se contenter d’une comptabilité dite « de caisse » qui consiste à n’enregistrer que les encaissements et les décaissements. Toutefois, ce système atteint très vite seslimites :

– comment savoir quels clients n’ont pas réglé leurs factures ?

– comment juger la performance de l’entreprise si de nombreuses dépenses ont été engagées mais pas encorepayées ?

C’est pour pallier ces insuffisances qu’a été mis en place le mécanisme de la comptabilité « en partie double »qui permet de conserver une trace de toutes les ressources obtenues par l’entreprise et de l’usage qui en aété fait.

Ainsi, selon cette technique, chaque opération réalisée par l’entreprise est étudiée sous deux angles différents: son origine et sa destination :

– l’origine de l’opération correspond à la ressource (au moyen) qui est utilisée

– la destination correspond à l’emploi (au but) qui en est fait.

Par simplification, on peut considérer que la ressource correspond au flux qui sort de l’entreprise et quel’emploi correspond au flux qui entre dans l’entreprise.

Exemple : Mr Paul, entrepreneur, achète un terrain pour une valeur de 50 000 euros qu’il paye au comptant.

On peut analyser l’opération de la façon suivante : Mr Paul utilise l’argent disponible sur son compte bancaire(ressource) pour acheter un terrain (emploi).

Ainsi, chaque opération sera enregistrée deux fois : une fois pour signaler l’utilisation d’une ressource etune autre fois pour signaler l’obtention d’un nouvel emploi.

S’agissant de la même opération, on a toujours montant des ressources = montant des emplois.

On distingue deux catégories de ressources :

– les ressources internes, générées par l’activité de l’entreprise et qui lui sont définitivement acquises. Ellesreprésentent un enrichissement pour l’entreprise et constituent donc les produits du compte de résultat(exemple : vente).

– les ressources externes, obtenues auprès de personnes extérieures à l’entreprise et qui devront êtreremboursées à plus ou moins longue échéance. Elles constituent le passif du bilan (exemple : empruntbancaire).

De la même façon, on distingue deux catégories d’emplois :

– les emplois non récupérables, qui sont définitivement consommés. Ils représentent un appauvrissementpour l’entreprise et constituent les charges du compte de résultat (salaires versés par exemple).

– les emplois récupérables qui constituent l’actif du bilan (terrain acheté).

Chaque opération réalisée par l’entreprise a au moins une ressource et un emploi. On distingue :

– les opérations de patrimoine qui ne concernent que des ressources externes et des emplois récupérables etn’ont pas d’impact sur le résultat de l’exercice.

– les opérations d’activité qui concernent une ressource interne ou un emploi non récupérable et qui ont unimpact sur le résultat de l’exercice.

2.1. Les opérations sans impact sur le résultat

Les opérations sans impact sur le résultat ont pour seule conséquence de modifier la structure du patrimoinede l’entreprise. Ces modifications peuvent toucher uniquement l’actif, uniquement le passif ou les deux à lafois.

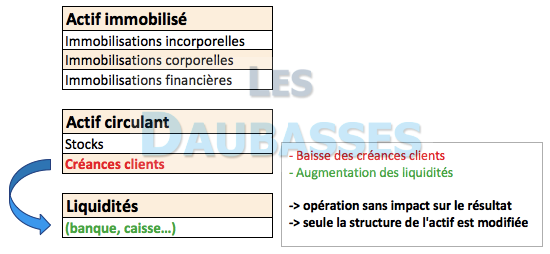

2.1.1. Modification de la structure de l’actif

L’entreprise utilise un élément de son actif pour se procurer un autre actif : achat au comptant d’uneimmobilisation, encaissement d’une créance sur un client, etc …

Exemple : encaissement d’une créance client : diminution des créances et augmentation des liquidités.

Encaissement d’une créance client

2.1.2. Modification de la structure du passif

L’entreprise obtient une nouvelle ressource et qui en remplace une autre.

Exemple : augmentation de capital par abandon de créance (titrisation) : augmentation des fonds propres etdiminution des dettes.

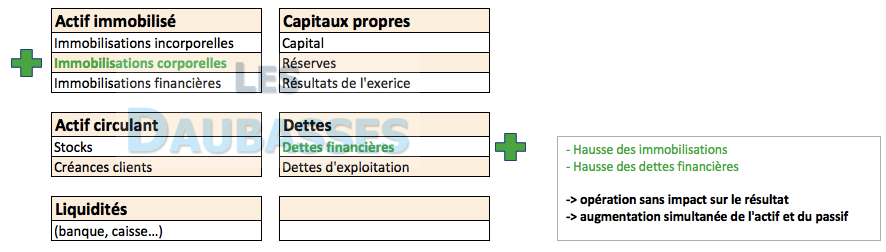

2.1.3. Augmentation simultanée de l’actif et du passif

L’entreprise obtient une nouvelle ressource et l’utilise pour acquérir un nouvel élément d’actif: achat à créditd’une immobilisation, obtention d’un prêt bancaire, etc …

Exemple : achat de mobilier à crédit : augmentation des immobilisations et des dettes.

Achat de mobilier à crédit

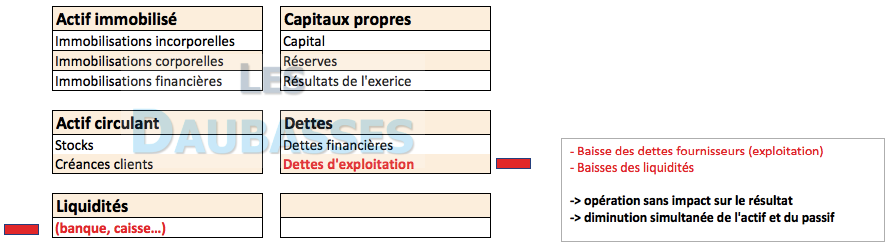

2.1.4. Diminution simultanée de l’actif et du passif

L’entreprise utilise un élément de son actif pour rembourser une dette : règlement d’une dette envers unfournisseur, …

Exemple : règlement d’un fournisseur : diminution des dettes et des liquidités.

Règlement d’une dette fournisseur

2.2. Les opérations avec un impact sur le résultat

Les opérations avec un impact sur le résultat sont celles qui modifient le montant du patrimoine net del’entreprise, en l’appauvrissant (consommation) ou en l’enrichissant (vente).

Elles touchent à la fois le bilan et le compte de résultat.

2.2.1. Les opérations de vente

La vente est une ressource, enregistrée comme un produit dans le compte de résultat. Au bilan, elle a pourcontrepartie une augmentation des liquidités (vente au comptant) ou la naissance d’une créance sur un client(vente à crédit).

Vente à crédit

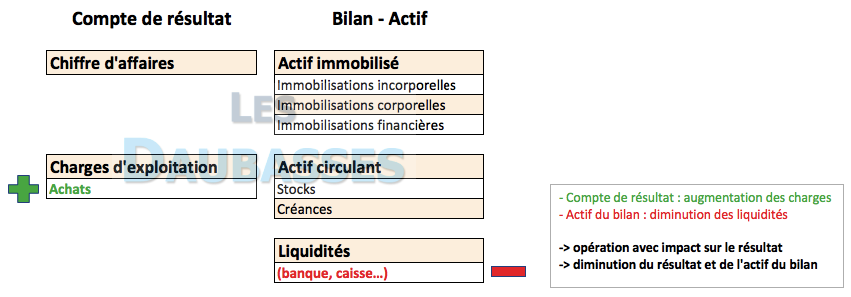

2.2.2. Les opérations de consommation

Les consommations sont des emplois, enregistrés comme des charges dans le compte de résultat. Au bilan, elles ont pour contrepartie une diminution des liquidités (achat au comptant) ou la naissance d’une detteenvers un tiers (achat à crédit).

Achat au comptant

2.2.3. Traitement de la TVA

La TVA encaissée sur les ventes n’est pas une ressource définitivement acquise par l’entreprise. En effet, elledevra être reversée à l’Etat. De ce fait, seul le montant hors taxes (HT) est enregistré en produit au comptede résultat. La TVA collectée est – quant à elle – enregistrée dans un compte de dettes.

De même, la TVA décaissée sur les achats n’est pas un emploi définitivement consommé par l’entreprise. Eneffet, elle sera remboursée par l’Etat. De ce fait, seul le montant hors taxes (HT) est enregistré en charge aucompte de résultat. La TVA déductible est – quant à elle – enregistrée dans un compte de créances.

Dans le prochain article, on parlera « débit » et « crédit » (des notions incontournables en comptabilité !) et nous continuerons de vous présenter des exemples d’opérations courantes.