[édito proposé aux abonnés dans la Lettre mensuelle de septembre 2021]

Warren Buffett a soufflé sa 91ème bougie il y a quelques jours. L’occasion, une nouvelle fois, de lui faire un petit clin d’œil. Des centaines de livres ont été écrits à son sujet et nous avons nous-même longuement commenté son parcours hors norme sur le blog. L’une des conclusions que nous avions tirée de la lecture de sa biographie « L’effet boule de neige »est qu’il a bénéficié de deux avantages de poids pour construire son empire : la machine à cash (son business d’assurance et le float généré) et son cercle d’amis et de connaissances de toute 1ère classe.

Ces deux facteurs ont été déterminants dans son succès, mais il y en a un autre dont on parle moins et qui a pourtant joué un rôle majeur : son incroyable longévité.

Buffett a été – et continue à être – un investisseur phénoménal pendant plus de ¾ de siècle ! Et c’est avant tout cette longévité exceptionnelle qui lui a permis de se hisser à la tête des plus grosses fortunes mondiales, avec un patrimoine personnel estimé à 84,5 milliards de dollars.

Morgan Housel, dans son livre (chaudement recommandé) The Psychology of money nous rappelle que sur ces 84,5 milliards, 84,2 milliards ont été accumulés après son 50ème anniversaire et 81,5 milliards après ses 65 ans.

Si Buffett avait commencé à investir autour de la trentaine et avait pris une retraite ordinaire de sexagénaire pour jouer au golf et passer du temps avec ses petits-enfants, presque personne n’aurait jamais entendu parlé de lui. En effet, dans cette hypothèse et en supposant qu’il ait généré le même retour sur investissement (22% par an), sa fortune se serait alors élevée à une somme équivalente à 11,9 millions d’euros. C’est 99,9% de moins que sa fortune actuelle !

Les intérêts composés, la 8ème merveille du monde

On sous-estime souvent la puissance des intérêts composés car leur principe n’est pas intuitif pour le cerveau. Penser de manière linéaire est beaucoup plus facile et immédiat que de penser de manière exponentielle. Faire une opération du type :

8+8+8+8+8+8+8+8+8 (= 9×8 = 72) ne demande que peu d’efforts.

En revanche, s’il s’agit de faire 8x8x8x8x8x8x8x8x8 (8 puissance 9), les choses se compliquent grandement pour nos méninges.

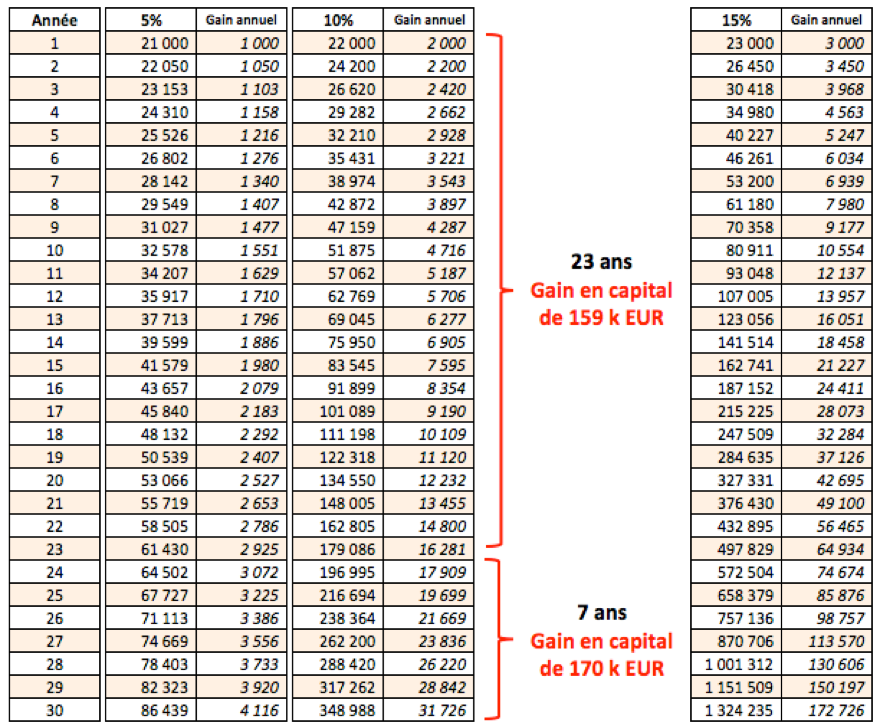

Nous avons simulé ci-dessous l’évolution d’un capital de 20 000 EUR sur une période de 30 ans (sans nouveaux apports) avec un taux de retour sur investissement de 5%, 10% ou 15% par an. Cet exemple est bien sûr théorique. L’objectif est simplement de montrer que les intérêts composés ne développent leur pleine puissance qu’à partir d’un certain nombre d’années.

Par exemple, dans l’hypothèse d’un retour sur investissement de 10% par an, on voit que notre mise de départ permet de générer un gain cumulé de 159 000 EUR de l’année 1 à l’année 23. Ensuite, les choses s’accélèrent nettement puisqu’il ne faut que 7 années supplémentaires pour générer un gain supérieur au gain cumulé des 23 premières années.

Au-delà de 30 ans, la magie des intérêts composés opère à des niveaux encore plus spectaculaires.

Essayons en effet d’imaginer le résultat au bout de 55 ans (nous prenons cette durée car Buffett a pris le contrôle de Berkshire en 1965, il y a donc maintenant plus de 55 ans).

Sur les 30 premières années, nos 20 000 EUR se sont transformés en 349 000 EUR, soit 17,4x le capital de départ. C’est un gain de 329 000 EUR.

25 ans plus tard, nos 349 000 EUR se seront transformés en 3,8 millions EUR. C’est un gain de 3,45 M EUR. D’un multiple de 17,4x le capital de départ, nous sommes passés à un multiple de 189x.

Ce calcul purement théorique montre l’intérêt de commencer à investir le plus tôt possible. En démarrant par exemple à investir à 37 ans au lieu de 30 ans, vous vous retrouvez à 60 ans (dans notre hypothèse d’un retour sur investissement de 10%) avec un capital inférieur de moitié. Le départ décalé de seulement 7 ans crée un écart du simple au double à 60 ans ! Et bien entendu, plus le retour sur investissement est élevé, plus les écarts se creusent.

Le biais pour le présent

– Passage technique. Vous pouvez le sauter et lire directement la conclusion après la citation –

Évidemment, se projeter sur des périodes aussi longues n’est pas facile. L’une des raisons à cela est que nous sommes avant tout court-termistes. Pour mieux le comprendre, voici une expérience classique d’économie comportementale relatée dans le livre d’Olivier Sibony, « Vous allez commettre une terrible erreur » (également chaudement recommandé !) :

« Préférez-vous recevoir 100 euros aujourd’hui ou 102 euros demain ? Vous choisirez sans doute 100 euros aujourd’hui. La sagesse populaire vous y engage par deux proverbes connus dans toutes les langues : d’abord, « le temps, c’est de l’argent », puisque les 100 euros dont on dispose aujourd’hui peuvent être placés et rapporter, d’ici demain, un intérêt. Ensuite, « un tiens vaut mieux que deux tu l’auras », manière de dire qu’attendre est un risque, puisqu’une promesse n’est hélas pas toujours tenue.

Pour comparer une valeur présente à une valeur future, les financiers utilisent un taux d’actualisation : ils appliquent un taux d’intérêt qui reflète à la fois le temps et le risque, et qui permet de traduire les flux futurs en valeur « actuelle ». En choisissant 100 euros aujourd’hui plutôt que 102 euros demain, vous avez implicitement signalé que votre taux d’actualisation est supérieur à 2 % par jour. Autrement dit, pour que vous acceptiez d’attendre, il faudrait que votre patience et votre prise de risque soient rémunérées à un taux plus élevé. Par exemple, si le chiffre de 102 euros demain était remplacé par 150 euros, peut-être choisiriez-vous cette seconde option. Jusqu’ici, tout va bien. Mais le problème est que nous ne sommes absolument pas cohérents dans les taux d’actualisation que nous appliquons.

Reprenons les mêmes chiffres, mais changeons les dates. Préférez-vous 100 euros dans un an, ou 102 euros dans un an et un jour ? Pour l’immense majorité d’entre nous, la réponse est facile. Quitte à attendre si longtemps, un jour de plus ou de moins ne compte guère : autant toucher 2 euros de plus ! Choix naturel – à tel point qu’il semble souvent évident… et pourtant illogique. Si vous avez préféré 100 euros tout de suite dans le premier cas, et choisi d’attendre pour toucher 102 euros dans le second, qu’est-ce qui peut justifier que votre taux d’actualisation varie dans le temps ? Pour poser la question plus simplement, si vous êtes prêt à attendre un jour de plus pour gagner 2 euros, pourquoi ne le faites-vous pas dès aujourd’hui ?

Ou, pour rendre le paradoxe plus évident encore : dans un an exactement, le choix du second scénario ne sera-t-il pas devenu exactement le même que dans le premier cas – entre le jour présent et le lendemain ? L’explication est simple : quand il s’agit du présent immédiat, nous sommes considérablement moins patients. Nous sommes moins prêts à choisir « deux tu l’auras plutôt qu’un tiens » quand la décision se prend aujourd’hui que quand elle est à prendre demain.

Ce paradoxe, appelé biais pour le présent, est amplement démontré. En soumettant à de larges échantillons des choix similaires à celui décrit ci-dessus, Richard Thaler a par exemple montré que les mêmes individus appliquent un taux d’actualisation annuel de 19 % à un horizon de dix ans, mais de 345 % à horizon d’un mois. Certains économistes parlent d’actualisation hyperbolique pour donner à ces comportements une modélisation mathématique. »

Combiné au biais de l’aversion à la perte (perdre un euro nous cause plus de douleur que gagner un euro ne nous procure de plaisir), on comprend bien que dans l’arbitrage entre le présent et le futur, la voix du présent prendra généralement le dessus.

La survie, clé de la réussite

On pourrait passer beaucoup de temps à essayer de comprendre comment Buffett a obtenu des résultats hors du commun dans ses investissements. Le choix des entreprises dans lesquelles il a investi, sa manière de les valoriser, une intelligence et une capacité de travail exceptionnelles, … sont des facteurs qui ont joué un rôle important, mais qui sont difficiles à s’approprier.

En revanche, il est beaucoup plus facile de s’inspirer de ce qu’il n’a pas fait. Au cours de sa très longue carrière, il a en effet évité le piège de la dette ou d’un levier excessif, il n’a pas paniqué au cours des 14 récessions qu’il a traversées, il n’a pas sali sa réputation… et il a su préserver sa santé physique – même s’il s’est paradoxalement goinfré de burgers et cherry coke ; il faut croire que c’était en quantité raisonnable pour un américain – et mentale.

En somme, il a mis un point d’honneur à sa survie pendant plusieurs décennies. Et c’est avant tout cette extrême longévité qui a contribué à son incroyable succès.

Dans son livre « The psychology of money », Morgan Housel partage une anecdote peu connue qui illustre ce concept de survie.

Lorsque l’on s’intéresse à l’investissement, difficile d’être passé à côté du duo Buffett / Munger. En revanche, ce que beaucoup de gens ne savent pas, c’est qu’il y avait un 3ème compère il y a 40 ans de cela, Rick Guerin.

Comme Buffett, Rick Guerin était un investisseur hors norme. Entre 1965 et 1983, son fond Pacific Partners Ltd a généré un retour sur investissement annualisé de 23,6% par an. Sur la même période, la performance annualisée du S&P a été de 7,8%. La surperformance de Rick est donc phénoménale.

Rick avait des talents hors pair d’investisseur, mais la débâcle de 1973 a irréversiblement terni sa réputation. Le marché s’est effondré de presque 70% en 2 ans sur la période 1973-1974 et Rick qui utilisait alors un levier important a subi des appels de marge. Il s’est retrouvé forcé et contraint de vendre ses actions Berkshire à moins de 40$ à Buffett. Le timing était évidemment le pire que l’on puisse imaginer. L’action Berkshire (BRK-A) vaut aujourd’hui 430 000 $ (10 750x plus).

Surtout, Guerin a perdu la confiance de nombreux investisseurs ainsi que celle de Buffett et Munger. Il aura beau se refaire par la suite, le mal était fait et on n’entendra plus parler de lui. Il aurait lui aussi pu devenir une légende de l’investissement mais son impatience lui a coûté sa place parmi les plus grands.

Buffett, Munger et Guerin faisaient jeu égal lorsqu’il s’agissait de gagner de l’argent. Mais Buffet et Munger disposaient d’une compétence que Guerin avait complétement sous-estimé : la capacité de préserver son capital.

Conclusion

Nous vivons dans une société qui encourage la gratification immédiate. Devenir millionnaire du jour en lendemain en investissant dans les crypto monnaies, les meme stocks ou en faisant un all-in sur le dernier SPAC à la mode pourrait sembler presque évident à en croire la frénésie ambiante.

Cette soif d’argent facile et rapide conduit pourtant à prendre des décisions irrationnelles qui peuvent vous rayer de la carte définitivement. On entend bien sûr parler des belles histoires, mais on oublie souvent celles des investisseurs qui ont tout perdu du jour au lendemain1…

Sur ce sujet de la patience et de savoir s’ennuyer en bourse, on vous renvoie également vers notre édito : « The Coffee Can Porfolio ».

“In order to succeed, you must survive.”

Warren Buffett

1How Millennial Investors Lost Millions on Bill Ackman’s SPAC