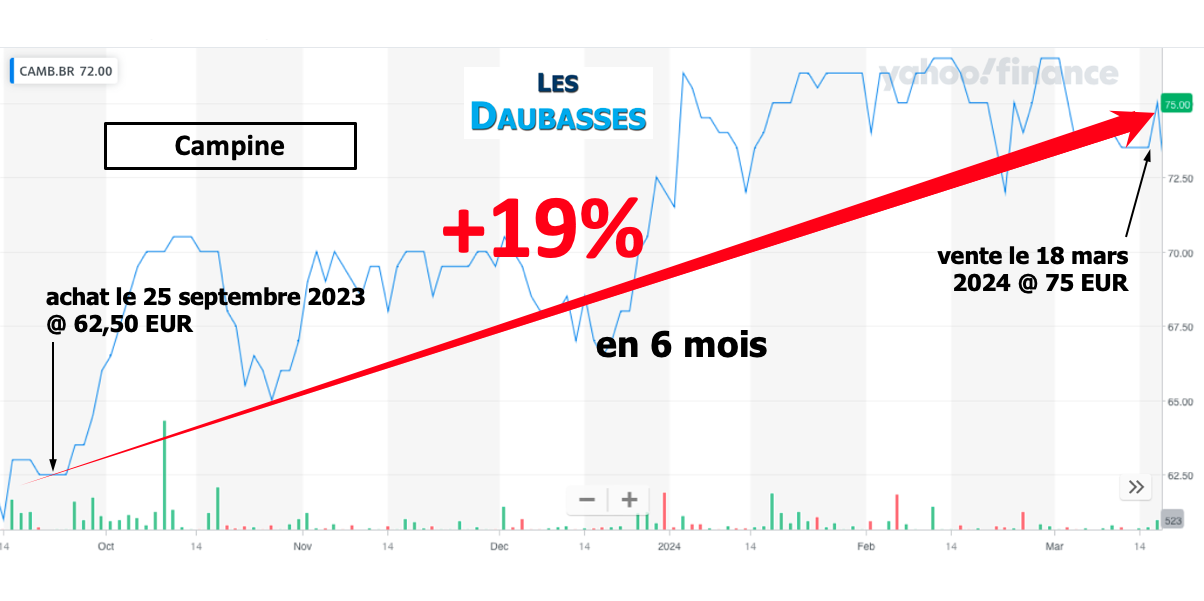

Nous avons fait l’acquisition de titres Campine pour le Portefeuille Pépites PEA le 25 septembre 2023 au cours de 62,50 EUR.

Nous avons fait l’acquisition de titres Campine pour le Portefeuille Pépites PEA le 25 septembre 2023 au cours de 62,50 EUR.

Campine est un groupe belge du secteur de la chimie spécialisé dans le recyclage des métaux (principalement le plomb et l’antimoine) et la production de trioxyde d’antimoine. Le trioxyde d’antimoine est un composant chimique utilisé pour ses propriétés ignifuges dans les secteurs du textile, de l’automobile, de la construction, …

Le titre est apparu sur nos radars en raison d’un niveau de création de valeur remarquable et d’un prix attractif. Avec un retour sur fonds propres de l’ordre de 30% sur les deux derniers exercices et un PER inférieur à 6, nous avons naturellement eu envie d’en savoir plus. Nous avons découvert une entreprise bien gérée, mais aux résultats volatils car fortement dépendants du prix des métaux.

Campine a publié des résultats 2023 solides avec un EBITDA record de 26,8 millions EUR. Celui-ci a bénéficié de l’acquisition des actifs de Recyclex en France en juillet 2022. Nous avons profité de cette belle publication pour céder nos titres au cours de 75,00 EUR.

La performance de la ligne ressort à +19% nets de frais en moins de 6 mois.

Notre analyse de la société (septembre 2023) et l’ensemble du suivi sont désormais en accès libre sur le forum.

Pour découvrir d’autres actions comme Campine et avoir accès à l’intégralité du forum :

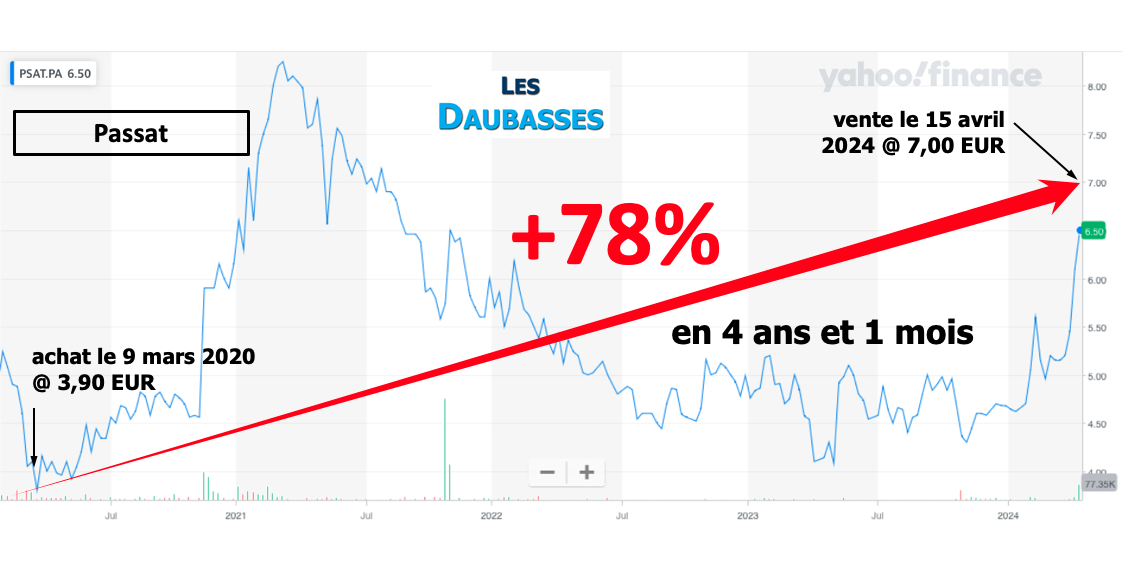

Nous venons de réaliser un nouvel achat pour le Portefeuille Pépites PEA.

Nous venons de réaliser un nouvel achat pour le Portefeuille Pépites PEA.