[édito proposé à nos abonnés dans la lettre de mars 2024]

La lettre annuelle de Warren Buffett à ses actionnaires est toujours un petit évènement dans le monde de la finance. Alors oui, ses lettres annuelles ont perdu de leur superbe. Après 58 ans passés à la tête de Berkshire Hathaway, il devient difficile pour notre nonagénaire de surprendre ses plus fidèles lecteurs.

Rappelons tout de même que le titre Berkshire Hathaway a progressé à un rythme annualisé de +19,8% de 1965 à 2023, rendant multimillionnaire nombre de ses actionnaires (dont Bertie, la sœur de Warren !). Malgré une surperformance par rapport au S&P 500 qui s’est tarie ces dernières années, l’oracle d’Omaha est et restera l’un des plus grands investisseurs de tous les temps.

Cette lettre est la 1ère depuis le décès de Charlie Munger le 28 novembre 2023 à l’âge de 99 ans. Buffett lui rend hommage en présentant son compagnon de route comme l’architecte de Berkshire Hathaway. Il se décrit quant à lui comme le chef de chantier (« general contractor ») en charge de mettre en œuvre la vision de son compère au quotidien.

La lettre en elle-même manque un peu d’originalité, mais Buffett reste fidèle à ses valeurs. Enjoué et éternel optimiste, il n’en est pas moins humble et transparent.

Voici donc un résumé de ce cru 2023, suivi de notre point de vue sur l’action Berkshire Hathaway.

Le résultat net de Berkshire Hathaway n’a aucune importance (car à court terme le marché est une machine à voter…)

Le résultat net de Berkshire Hathaway a atteint un record absolu à 96 milliards $ en 2023. Buffett n’accorde aucune importance à ce chiffre.

Le résultat net (« net income ») a beau être établi suivant les normes du très respectable FASB (Financial Accounting Standard Board), mandaté par la non moins respectable SEC (Securities and Exchange Commission) et audité par des professionnels de classe mondiale, Buffett préfère que l’on se focalise sur le résultat opérationnel (« operating earnings »).

Contrairement au résultat net, le résultat opérationnel de Berkshire Hathaway ne tient pas compte des gains en capital qui peuvent occasionnellement dépasser 5 milliards $ par jour.

Buffett tourne en ridicule les institutions financières qui ont décidé d’imposer la prise en compte dans le résultat net des pertes et gains latents sur les titres de participations. Un non-sens selon lui. Mais son message principal est que les vicissitudes du marché n’ont aucune importance, puisque comme le disait son mentor Ben Graham : « À court terme, le marché est une machine à voter, à long terme c’est une machine à peser ».

Objectif et perspectives de Berkshire Hathaway

Buffett rappelle que l’objectif de Berkshire Hathaway est simple : détenir des sociétés ou des parts de sociétés avec des fondamentaux solides et durables. Cependant, prédire quels seront les gagnants et les perdants de demain n’est pas une mince affaire. Pour maximiser ses chances de réussite, deux conditions sont nécessaires selon lui :

– investir dans les rares entreprises qui peuvent réinvestir leur capital avec un retour sur investissement élevé. Acquérir ce type de valeur et rester sagement assis dessus pendant de nombreuses années peut permettre de s’enrichir grandement.

– favoriser les sociétés avec à leur tête des dirigeants compétents et dignes de confiance. Buffett reconnait que cette tâche est ardue. Il peut être difficile de voir clair dans le jeu des gens car la sincérité et l’empathie peuvent facilement être simulées.

Par le passé, il était possible de trouver de nombreux candidats répondant à ces deux critères. Désormais, la donne a changé. Berkshire est devenu un mastodonte ce qui limite les cibles potentielles. La concurrence sur les marchés financiers est par ailleurs de plus en plus féroce.

Berkshire a clôturé l’exercice 2023 avec des capitaux propres de 561 milliards $ ce qui en fait (de loin) l’entreprise américaine avec la plus grosse valeur nette comptable. Cette manne financière représente 6% des fonds propres de l’ensemble des sociétés du S&P 500. À cet égard, les options pour déployer le capital de Berkshire, que ce soit aux États-Unis ou à l’étranger, se font de plus en plus rares. Il ne faut donc pas s’attendre à un doublement des fonds propres de Berkshire ces 5 prochaines années, d’autant que Buffett est particulièrement réticent à l’idée d’émettre des actions nouvelles.

Buffett s’attend à ce que Berkshire fasse un peu mieux qu’une entreprise américaine moyenne, mais avec un niveau de risque beaucoup plus faible. Il reste infiniment reconnaissant envers ses actionnaires (et sa patrie). Son obsession est de leur éviter à tout prix une perte en capital durable.

Berkshire est construit pour durer

Buffett constate que les investisseurs sont tout aussi instables émotionnellement que lorsqu’il a démarré sa carrière. Leur comportement s’apparente même de plus en plus à celui de joueurs dans un casino. Un casino que l’on retrouve dans beaucoup de foyers et qui tente quotidiennement ses occupants. Tout ça profite bien sûr avant tout aux professionnels de Wall Street. Banquiers, intermédiaires et autres vendeurs de rêve en tout genre.

Des vagues de panique, le marché en a connu et en connaitra d’autres. L’une des forces de Berkshire est que le groupe est paré pour faire face à des séismes financiers d’une grande ampleur. En cas de crise majeure, il pourra jouer un rôle d’actif pour le pays, comme il l’a fait dans une petite mesure lors de la crise de 2008-2009.

La force de Berkshire, ce sont ses sources de revenus diverses et variées et ses faibles besoins en capitaux. Berkshire ne paye pas de dividende et rachète ses actions de manière discrétionnaire. Le conglomérat détient par ailleurs un niveau confortable de liquidités et de bons du trésor américain.

La plupart du temps, cette approche très conservatrice s’avérera inutile, un peu comme une assurance pour un bâtiment dont on pense qu’il peut résister à toutes les épreuves. Mais la préservation du capital des actionnaires reste la priorité absolue. Berkshire est construit pour durer.

Des participations à garder bien au chaud

Buffett aime acheter des entreprises de qualité et les conserver à vie. Coca-cola et American Expressappartiennent à cette catégorie de sociétés « coffe can ». (Bizarrement la grosse position dans Apple n’est pas citée dans cette catégorie : BRK serait vendeur ?)

Ces positions historiques de Berkshire sont très fréquemment citées en exemple par Buffett comme des entreprises à conserver indéfiniment en raison de leurs qualités intrinsèques. Il évoque dans la lettre 2023 deux autres investissements qu’il entend bien conserver sur le très long terme.

Le premier est Occidental Petroleum détenu à hauteur de 27,8%. Berkshire n’a pas l’intention de prendre le contrôle de la société, mais il apprécie l’entreprise pour ses vastes réserves de pétrole et de gaz aux États-Unis, ainsi que pour ses initiatives dans le captage du CO2.

Le deuxième investissement est celui réalisé dans 5 grandes entreprises japonaises (cf. cet article du blog). Le conglomérat a augmenté sa participation dans ces sogo shosha en 2023 après une visite de Buffett et Greg Abel à Tokyo pour rencontrer leurs dirigeants.

Berkshire détient environ 9% de chacune de ces entreprises. La valeur de ces participations se montait à 2 900 milliards ¥ en fin d’année pour un investissement initial de 1 600 milliards ¥. Compte tenu de la baisse du yen ces dernières années, la performance en dollars de cet investissement ressort à +61% (8 milliards $).

Buffett pense qu’il est impossible de prévoir l’évolution du cours des devises et a donc financé la majeure partie de ces achats d’actions japonaises en levant de la dette obligataire en yen. La baisse de la devise nipponne a conduit à un gain de change cumulé de 1,9 milliards $ au cours des 3 dernières années.

Buffett apprécie ces entreprises pour le bon traitement qu’elles réservent à leurs actionnaires. Elles ont toutes réduit leur nombre d’actions en les rachetant à des prix peu élevés. Par ailleurs, la rémunération de leurs dirigeants est beaucoup plus raisonnable que celles des dirigeants des grandes entreprises américaines. Enfin, ces entreprises ne distribuent qu’un tiers de leur résultat à leurs actionnaires, ce qui permet de réinvestir une partie importante des bénéfices dans la croissance et dans une moindre mesure de racheter des actions propres.

En investissant dans ces entreprises, Berkshire s’ouvre également la possibilité de nouer de nouveaux partenariats commerciaux avec 5 entreprises respectables et bien gérées. Les dirigeants japonais savent aussi qu’ils peuvent compter sur Berkshire pour nouer de tels partenariats.

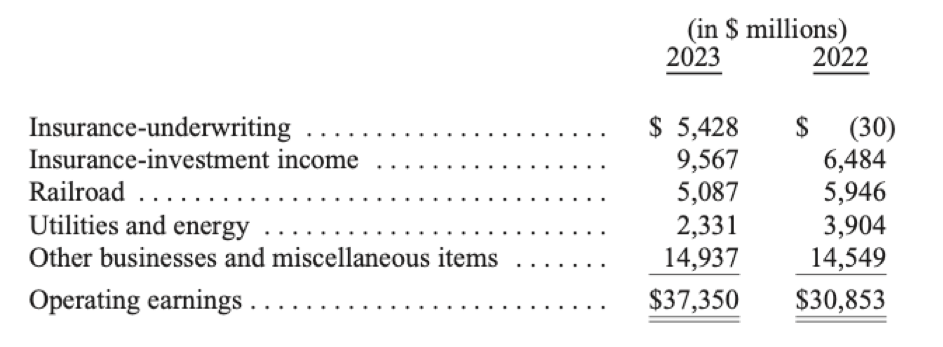

Déconvenues et réussites 2023

Chaque trimestre, Berkshire Hathaway publie un condensé de ses résultats opérationnels suivant le modèle ci-dessous. Voici les chiffres pour l’ensemble de l’exercice 2023 :

Deux des branches de Berkshire ont eu des performances inférieures aux attentes en 2023 : le ferroviaire (railroad) et l’énergie (utilities and energy).

BNSF, la branche ferroviaire de Berkshire et 1er réseau de chemin de fer nord-américain, détient des actifs (voies ferrées, tunnel, ponts, locomotives, …) d’une valeur comptable de 70 milliards $. D’après Buffett, remplacer ces actifs coûterait 500 milliards $ et il faudrait des décennies pour le faire.

BNSF doit dépenser chaque année plus que ses charges d’amortissement pour maintenir un niveau d’activité constant. Ce n’est pas une bonne nouvelle dans un secteur aussi capitalistique que le ferroviaire.

Depuis son rachat par Berkhsire il y a 14 ans, BNSF a dépensé 22 milliards $ de plus que le montant de ses amortissements, soit 1,5 milliard $ par an. BNSF ne peut donc reverser qu’une petite fraction de son résultat net à Berkshire, le reste servant à financer les nombreux investissements.

Buffett reconnait que le secteur ferroviaire est difficile. Coûts des trajets de retour à vide, évènements météorologiques extrêmes qui peuvent endommager les installations, pression sur les salaires en raison des difficultés de recrutement, … ont conduit à une baisse des résultats de cette branche plus importante que prévue. Il pense néanmoins qu’en raison d’un maillage du territoire sans égal, BNSF devrait voir ses marges s’améliorer.

La 2ème déception de l’année concerne BHE (Berkshire Hathaway Energy), la branche énergie du conglomérat. Si la performance opérationnelle a plutôt été au rendez-vous, c’est un changement réglementaire qui menace la pérennité de cette activité.

Pendant plus d’un siècle, les compagnies d’électricité américaines ont levé des sommes considérables pour financer leur croissance en échange d’un revenu fixe, convenu État par État, en fonction des capitaux investis.

Ce modèle a été remis en question en Californie et une menace plane sur l’État de Hawaii. Les investisseurs craignent que ce changement total de paradigme fasse des émules. Les investissements dans le secteur pourraient en pâtir, en particulier dans les États de l’Ouest en proie à des feux de forêts de plus en plus fréquents (et coûteux) en raison du changement climatique.

Certaines sociétés du secteur pourraient ainsi être contraintes de basculer vers un modèle public, comme c’est le cas dans l’État du Nebraska depuis 1930. Finalement, il reviendra aux électeurs, aux contribuables et aux utilisateurs de faire ce choix.

La branche assurances affiche en revanche de bons résultats 2023. Berkshire est présent sur le marché de l’assurance depuis 57 ans et malgré un volume d’affaire multiplié par 5,000 à 83 milliards $, ce marché présente encore un potentiel de croissance important d’après Buffett.

Les résultats ont été portés à la fois par le cœur de métier d’assureur et par les revenus tirés du float(explications ici). Ces derniers se sont élevés à 9,6 milliards $, en progression de 48% par rapport à 2022 grâce à la hausse des taux d’intérêt.

Conclusion et avis sur le titre Berkshire Hathaway

À la différence de certains gérants américains à l’ego surdimensionné (#cathiewood), Buffett n’est pas du genre à tirer des plans sur la comète.

Son message est sans ambiguïté. Les performances passées de Berkshire Hathaway ne présagent en aucun cas pas des performances futures. Si vous pensiez pouvoir marcher dans les pas de Bertie, la sœur de Warren devenue milliardaire après avoir investi la majeure partie de son capital dans l’action Berkshire en 1980, c’est raté !

Dans les années 80, le titre Berkshire Hathaway a progressé en moyenne arithmétique de +42,6% par an (précisons que l’inflation était proche de 15% au début des années 80), puis de +23,7% dans les années 90. Ces performances sont désormais inimaginables sur une décennie.

Le conglomérat a atteint une taille critique. Les opportunités à la mesure de sa puissance de feu se font rares. Cette difficulté à trouver de nouvelles cibles s’illustre par le poids prépondérant de la participation dans Apple.

Au 31 décembre 2023, Berkshire détenait près de 6% du capital du géant à la pomme. Cette participation était valorisée 174,3 milliards $ dans les comptes du groupe, soit 31% de ses fonds propres. Conviction ou aveu d’impuissance ? Malgré le poids écrasant de cette participation, pas un mot sur Apple dans la lettre 2023. On a donc plutôt envie de croire à la 2ème option.

Berkshire détient 905,6 millions d’actions Apple. Avec un dividende trimestriel de 0,24$ par titre, Apple contribue au résultat annuel de Berkshire à hauteur de 869 millions $. Une coquette somme, mais elle ne représente que 2,3% du résultat opérationnel de Berkshire en 2023 (37 350 millions $). Autant dire que si Apple coupait son dividende demain, l’impact sur les résultats de Berkshire serait insignifiant. Une baisse importante du cours d’Apple impacterait en revanche les fonds propres de manière plus directe. Par exemple, un recul de 30% conduirait, toutes choses égales par ailleurs, à une baisse des fonds propres de Berkshire Hathaway de 9,3% (52 milliards $).

Faut-il investir dans le titre Berkshire Hathaway ?

Berkshire Hathaway ayant un profil de holding, nous allons nous focaliser sur la valeur de son actif net.

Au 31 décembre 2023, les fonds propres de Berkshire Hathaway s’élèvent à 561 273 millions $.

Le capital est composé de 567 775 actions de classe A et 1 310 561 508 actions de classe B. Une action de classe A équivaut à 1 500 actions de classe B.

L’actif net par action (classe B) s’établit donc à (chiffres en millions) :

561 273 / ((0,567775 x 1 500) + 1 310,561508) = 260 $ par titre

Le bilan du conglomérat comporte 50 868 millions $ de goodwill (écart d’acquisition) et 29 327 millions $ d’autres actifs incorporels. Déduction faite de ces actifs immatériels, la Valeur d’Actif Net Tangible (VANT) s’établit à 222 $ par titre.

Au cours de clôture du 6 mars (404 $ pour la classe B), le titre s’échange à 1,55x les fonds propres et 1,82xles fonds propres tangibles.

Jusqu’en 2018, Buffett était prêt à acheter des actions propres jusqu’à 1,2x la valeur des fonds propres. Depuis, les rachats se font à la discrétion du board, lorsque celui-ci estime que le prix est inférieur à la valeur intrinsèque (déterminée de manière « conservatrice »).

En 2023, Berkshire a racheté l’équivalent de 27,4 millions d’actions propres de classe B, soit 1,3% du capital, considérant visiblement l’action bon marché. À moins que ce soit un choix par défaut, faute de meilleure option pour déployer la trésorerie pléthorique du groupe (38 milliards $ de trésorerie et 130 milliards $ de bons du trésor américain au 31.12.2023).

Début 2020, nous pensions qu’acheter Berkshire à la valeur de ses fonds propres était une bonne idée. Désormais, on en est loin et nous ne sommes pas aussi catégoriques.

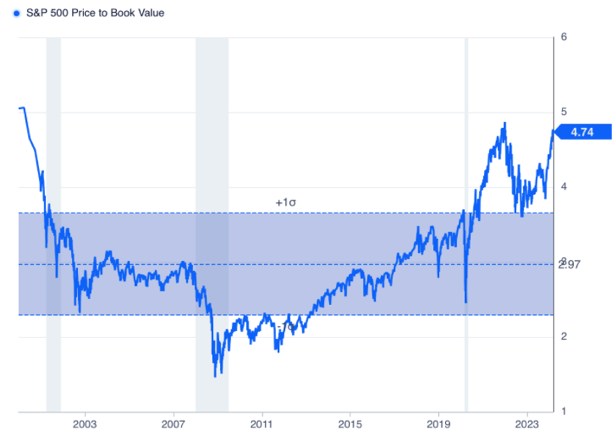

Cela dit, pour qui veut s’exposer aujourd’hui au marché américain, il est sans doute plus sage d’acheter des titres Berkshire Hathaway, plutôt qu’un ETF S&P500 dopé par les 7 fantastiques, avec un ratio price-to-book (cours / fonds propres) de 4,74 (au 05.03) loin de sa moyenne des 20 dernières années…

Historique du ratio P/B du S&P500 (gurufocus)