C’est la somme, impressionnante et pharaonique, détenue par les belges sur leurs célèbres « livrets-intérêts ». Plus de 60 % de la dette publique ! … ou environ 20 000 euros par habitant, nourrissons inclus. Mais le plus impressionnant, c’est l’augmentation de cet en-cours : près de 50 % en deux ans !

En France, les (plus ou moins) équivalents livrets A, LDD ou LEP sont à peine moins populaires.

S’il nous semble normal qu’après la gifle infligée en 2008 par les marchés, les fourmis soient devenues prudentes, nous avons tout de même quelques difficultés à comprendre que nos concitoyens se soient à ce point résignés à perdre de l’argent.

Perdre de l’argent ?

Et oui, cher lecteur, les taux offerts pour ces placements dépassent rarement les 2 % alors que l’inflation a atteint, en janvier au sein de la zone euro, les 2,4 % (et 3,2 % en Belgique ! ). L’épargnant est donc certain, en plaçant son précieux bas de laine dans ce genre d’instrument, de perdre du pouvoir d’achat avec la régularité d’un métronome.

Nos concitoyens seraient-ils subitement devenus tous des spécialistes de la macro économie en anticipant un retour prochain de la déflation ? Une telle période serait effectivement propice aux investisseurs pour lesquels « cash is king ».

Non, à notre humble avis, le succès des livrets s’explique par le fait qu’ils apparaissent comme étant les placements les moins risqués : l’argent est rapidement disponible, la valeur marchande n’est pas soumise à de la volatilité et le Fonds de protection des dépôts veille …

Peut-être aussi est-ce dû plutôt au manque de culture financière des épargnants de nos contrées qui leur ferait, par exemple, confondre « volatilité » et « risque » …

Dans ce cas, nous pensons que ce serait dommage. Dans l’équipe des Daubasses, nous sommes de farouches partisans de ce que l’on appelle le « capitalisme populaire ».

Non, le capitalisme n’est pas réservé aux « gros ».

Nous pensons que chacun devrait, tout au long de sa vie et ce, dès son plus jeune âge, acquérir d’infimes portions d’entreprises.

Dans notre monde où le système de Ponzi de la pension par répartition est de plus en plus remis en question par la réalité démographique et mathématique, financer sa retraite par soi-même et grâce aux bénéfices générés par des parts d’entreprises que l’on aurait accumulé tout au long d’une vie nous semble un geste bien plus citoyen que de laisser le financement des retraites de manière lâche et irresponsable, à nos petits-enfants.

La participation d’un plus grand nombre au capital des sociétés permet aussi une démocratisation des décisions économiques (nous avons encore en mémoire le « putsch » des petits actionnaires d’Eurotunnel ou les Assemblées Générales houleuses de la défunte Fortis).

Enfin, le capitalisme populaire mettrait fin à une lutte des classes qui, aujourd’hui encore, n’est pas morte. Si les travailleurs détiennent une part des outils de production (que ce soit par l’intermédiaire d’actions de leur propre employeur ou d’autres entreprises), ils comprendront enfin que les intérêts des entreprises et ceux des travailleurs ne sont pas fondamentalement opposés, contrairement à ce que certains, bien (ou mal ?) intentionnés veulent faire croire.

Mais pour promouvoir ce capitalisme populaire, il faudrait dégonfler cette « bulle du livret » en commençant par cesser de l’avantager fiscalement par rapport à des placements plus participatifs …

En faisant une « fixette » sur son « PRU », l’investisseur lambda a tendance à encaisser ses plus-value rapidement et à conserver ses titres en moins value pendant de longues périodes. Cette manière de faire provient de la crainte de perdre ces fameuses plus-values … et c’est cette peur que nous voulons éviter.

C’est la raison pour laquelle nous ne prenons pas nos décisions de vente en fonction de notre prix d’achat. Nous tentons même de l’ignorer complètement.

En effet, afin d’éviter que nos émotions ne prennent le dessus sur le rationnel, nous nous fixons comme repère non pas le prix d’achat qui est totalement inutile, mais bien la valeur estimée maximale de la société.

Comme vous le savez cher lecteur, nous pensons pour notre part, que la valeur maximale d’une entreprise, à quelques exceptions près, est sa valeur d’actif net tangible (VANT). Ainsi, si le cours d’une société double mais que la juste valeur de la société se situe encore 200 % plus haut, pourquoi devrions nous la vendre ?

Est-il logique de vendre à un prix toujours bradé parce qu’on estime que « l’on a assez gagné comme ça ? » Et a contrario, est-il raisonnable de conserver un titre sur lequel nous perdons de l’argent si sa « vraie valeur » a baissé sous notre prix d’achat parce qu’on se dit « pas vendu, pas perdu » ?

Nous vous rappelons aussi que, si la VANT constitue bien ce que nous estimons être plus ou moins un juste prix, nous ne vendons pas nécessairement : comme nous l’expliquions ici, nous plaçons, une fois ce seuil atteint, un stop loss pour tenter de profiter des exagérations de Mr Market et, si possible, vendre au dessus de ce juste prix.

Pour notre part, nous tentons d’oublier, voir d’effacer de notre mémoire, le prix payé pour acquérir nos actions. Vendre quand Mr Market nous propose le juste prix de notre investissement nous semble l’approche la plus rationnelle et la plus sensée. Que cette vente génère un profit ou une perte ne devrait, selon nous, pas influencer d’un iota la décision de l’investisseur.

Non cher lecteur, cette semaine, nous ne vous expliquerons comment intégrer le plus important parti communiste de la planète mais nous souhaitons vous proposer un écommérage léger et métaphorique sur la valeur d’une œuvre d’art vandalisée. Nous pourrions dire une « Art Daubasse ».

Il s’agit donc d’une vente de toiles de la collection de l’acteur Denis Hooper, réalisée par Christie’s, à New York le 11 Janvier 2011.

On se souvient surtout de Dennis Hopper pour ses rôles dans La Fureur de Vivre, Apocalypse Now et Blue Velvet, mais il tourne dans pas moins de 150 films et signe la réalisation d’une petite dizaine de longs métrages dont le mythique Easy Rider. Il faut aussi ajouter que Denis Hopper est le fils d’Edward Hopper, peintre et graveur considéré comme le représentant du « naturalisme » ou de la scène américaine.

La collection Hopper consiste majoritairement en œuvres d’artistes américains d’après-guerre comme Wallace Berman, Andy Warhol, John Baldessari mais l’ensemble comporte également quelques œuvres sans attribution certaine, leurs auteurs n’ayant pas connu la gloire de leurs plus illustres collègues. Hopper était un collectionneur sérieux, il faisait l’acquisition de plusieurs œuvres d’un même artiste, souvent au début de leur carrière et s’intéressait tant à des œuvres importantes qu’à des dessins et même à des multiples.

La collection ne s’arrête pas à l’art conceptuel des années soixante et septante, car le propriétaire, qui bâtit une œuvre photographique de qualité tout au long de sa vie, aimait également des artistes comme Julian Schnabel, David Salle, Keith Haring et possédait un très beau Basquiat – qui a été vendu plus de cinq millions de dollars en novembre 2010.

Voilà donc pour le cadre, si nous osons nous exprimer ainsi !

Ce qui a attiré notre attention, c’est plus précisément la vente d’une œuvre d’Andy Warhol….

Il faut savoir que Warhol était un ami de Denis Hopper qui figure d’ailleurs au générique d’un de ses films. Selon la légende, il aurait même été un des premiers acheteurs d’une « Campbell’s Soup » pour la somme de 75 dollars !

Si nous sortons de l’art pour analyser les achats de Denis Hopper, du point de vue de l’investisseur, nous remarquons que des achats à 75 Dollars, très diversifiés sur des artistes inconnus, ce n’est pas cher payé et cela peut rapporter gros. Et nous ne pouvons pas nous empêcher de faire le lien avec notre propre collection de « Daubasses ».

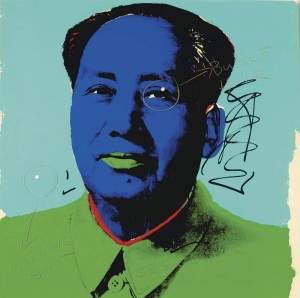

Entre temps, Denis Hopper acquiert un « Mao » d’Andy Warhol à très bon prix également. Et c’est de ce tableau dont il est question dans la vente de chez Christie’s. En voici l’histoire …

Donc, le temps passant, Warhol devient le pape du Pop Art et ses œuvres deviennent chères et reconnues dans le monde de l’art et dans le monde entier.

Un « grand soir » de beuverie, Denis Hopper, dans un geste sans doute symbolique, tira à deux reprises sur le grand Timonier. La première balle se logea sur le bord de l’œuvre tandis que la seconde transperça carrément l’œil gauche de Mao ! Un désastre !

A jeun, Denis Hopper essaie de rafistoler la toile comme il peut. Il décide de ré encadrer et de légender les deux impacts de balle. Sa manière de légender est sur le style d’un rapport de police spécialisé en balistique. C’est tout ce qu’il a trouvé.

Le "chef d'oeuvre" de Denis Hopper

La balle qui aurait raté de peu Mao est clairement indiquée sur la vitre d’encadrement comme « tir de sommation », alors que celle qui lui a transpercé l’œil gauche est légendée en tant « qu’impact ».

A la vente de chez Christie’s du 11 janvier, le « Mao » impacté de deux balles, ré encadré et légendé, par Denis Hopper, est estimé par les « spécialistes » à une valeur maximum de 30 mille Dollars.

Finalement à la vente de Chez Christie’s du 11 Janvier le « Mao » de Denis Hopper est adjugé à 302 500 Dollars.

Cette anecdote nous semble une preuve éclatante de la difficulté qu’éprouve le marché, qu’il soit de l’art ou de la finance, avec la valeur. Dans ce cas précis, le marché se focalise sur un détail, deux « trous de balle », pour juger de la valeur, alors qu’en fait, il y a une valeur ajoutée à l’oeuvre d’Andy Warhol : le « raffistollage » de Denis Hopper …

Et le fait que ces deux artistes connus et reconnus soient réunis en fait alors un objet unique.

Bonne daubassemaine à tous.

.

Défiler vers le haut

Nous utilisons des cookies pour vous garantir la meilleure expérience sur notre blog. l'utilisation des cookies.

La participation d’un plus grand nombre au capital des sociétés permet aussi une démocratisation des décisions économiques (nous avons encore en mémoire le « putsch » des petits actionnaires d’Eurotunnel ou les Assemblées Générales houleuses de la défunte Fortis).

La participation d’un plus grand nombre au capital des sociétés permet aussi une démocratisation des décisions économiques (nous avons encore en mémoire le « putsch » des petits actionnaires d’Eurotunnel ou les Assemblées Générales houleuses de la défunte Fortis).

On se souvient surtout de Dennis Hopper pour ses rôles dans La Fureur de Vivre, Apocalypse Now et Blue Velvet, mais il tourne dans pas moins de 150 films et signe la réalisation d’une petite dizaine de longs métrages dont le mythique Easy Rider. Il faut aussi ajouter que Denis Hopper est le fils d’Edward Hopper, peintre et graveur considéré comme le représentant du « naturalisme » ou de la scène américaine.

On se souvient surtout de Dennis Hopper pour ses rôles dans La Fureur de Vivre, Apocalypse Now et Blue Velvet, mais il tourne dans pas moins de 150 films et signe la réalisation d’une petite dizaine de longs métrages dont le mythique Easy Rider. Il faut aussi ajouter que Denis Hopper est le fils d’Edward Hopper, peintre et graveur considéré comme le représentant du « naturalisme » ou de la scène américaine.

{kind=link}

{kind=link}

{kind=link}