Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié plusieurs semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés. —

Rapport de Gestion

Le portefeuille clôture le mois de juin sur une hausse +3,2%.

Depuis le début de l’année 2019, la performance du portefeuille atteint +7,8%.

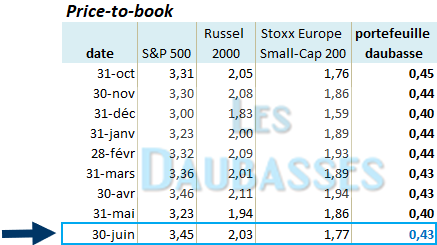

Price-to-book

Ce ratio compare le ratio « cours / fonds propres » de quelques indices mondiaux : S&P 500 (500 plus grosses capitalisations US), Russel 2000 (indice de référence de 2 000 petites capitalisation américaines) et le STOXX Europe Small-Cap 200 (composé de 200 petites capitalisations européennes) que nous comparons avec le price-to-book moyen pondéré du portefeuille*.

Cet indicateur est un bon moyen de « sentir le marché » et de visualiser rapidement la décote moyenne du portefeuille par rapport à plusieurs indices phares.

*pour les net-nets et les net-estates, nous avons repris la VANT pour ce calcul : les fonds propres sont donc minorés des intangibles ; pour les RAPP, nous avons repris dans ce calcul 80% de l’objectif de cours RAPP.

Mouvements mensuels

4 opérations en juin : 1 nouvel achat et 3 renforcements.

Portefeuille daubasses #2

Les liquidités sont au plus bas suite à des achats à bon compte, les investisseurs fuyant les titres les moins liquides, dont les daubasses détenues en portefeuille. Une bonne occasion de faire ses courses et de renforcer des positions.

Belle note d’optimisme pour le portefeuille daubasses n°2 qui repasse, enfin !, dans le vert…. à +0,02% au 28 juin 2019 depuis sa création.

Sur fonds de guerre commerciale et de méga fusions en cours dans le secteur auto (mariage Renault – Fiat), le cours de l’action de l’équipementier auto (plus de 75% de l’activité) (… réservé aux abonnés) dévisse. Conformément à notre process, nous renforçons le lundi 3 juin 2019 pour la 2ème fois notre ligne suite à la chute du cours.

Lors de notre premier renforcement, le 8 février 2019 à XXX EUR, notre objectif de cours RAPP était de 26,95 EUR par action, correspondant à un potentiel d’environ +250%.

Au notre cours de renforcement, le potentiel sur cette même valorisation (pas de publications de rapport financier depuis) est passé à +299%, soit une hausse de +53 points. Une augmentation supérieure aux 40 points exigés pour justifier un renforcement.

Ce renforcement correspond à environ 2% du portefeuille investi (louche classique pour une RAPP, cf. process portefeuille daubasses 2). Et c’est donc le dernier renforcement pour ce titre quoi qu’il arrive par la suite car nous avons atteint l’équivalent à l’achat de 6% (3 achats x 2%) du portefeuille, soit le niveau maximal pour une RAPP.

Résumé de l’opération :

renforcement : 59 actions de la société (… réservé aux abonnés) à un cours de XXX EUR

Vous pouvez retrouver l’analyse de la société dans la lettre mensuelle de février 2019.

2ème opération du mois et 2ème renforcement le lundi 17 juin 2019. C’est plutôt par respect du process que par conviction, que nous renforçons notre position en actions (… réservé aux abonnés). Au prix payé pour ce renforcemnt, la décote sur les actifs tangibles devient intéressante avec un ratio net-net de 0,47 (valeur net-net de 6,47 EUR par action) et un ratio net-estate de 0,35 (valeur net-estate de 8,86 EUR par action). Valorisation actuelle de 11,4 M EUR faible, notamment au regard de la trésorerie de 14,5 M EUR et de l’immobilier acquis historiquement pour 11,1 M EUR.

Lors de notre achat initial pour 2% du portefeuille à la constitution du portefeuille le 30 octobre 2018 à un cours de 4,20 EUR, notre objectif de cours basé sur les actifs tangibles était de 11,21 EUR par action correspondant à un potentiel de +167%.

Au cours actuel, le potentiel sur la nouvelle valorisation cible de 10,63 EUR (suite à la publication des résultats semestriels au 30/09/2018) est passé à plus de +245%, soit une hausse de +80 points. Une augmentation du potentiel largement supérieure aux 40 points exigés pour justifier un renforcement.

Ce renforcement correspond à environ 1% du portefeuille investi (taille classique pour une net-estate, cf. process portefeuille daubasses 2). C’est donc le dernier renforcement pour ce titre, quoi qu’il arrive par la suite, car nous avons atteint l’équivalent à l’achat de 3% du portefeuille, soit le niveau maximal pour une net-estate.

renforcement : 65 actions de la société (… réservé aux abonnés) à un cours de XXX EUR

Vous trouverez l’analyse de la société dans la lettre mensuelle de mars 2018.

La 3ème opération de juin est un achat inédit. On profite des soldes pour acquérir le mercredi 26 juin 2019 de l’immobilier neuf au Japon soldé à -60%. Cette nouvelle ligne remplacera la position sur laquelle nous avons une OPA (Millennium & Copthorne Hotels) et qui disparaîtra du portefeuille d’ici quelques jours, une fois nos titres apportés à l’offre.

Nous avons acquis une ligne du promoteur immobilier pour environ 1,5% du portefeuille.

Résumé de l’opération :

Achat : 100 actions de la société (… réservé aux abonnés) à un cours XXX JPY

Vous trouverez l’analyse de la société dans la lettre mensuelle de juin 2019.

On termine le mois de nouveau avec un renforcement opportuniste d’actions (… réservé aux abonnés) le vendredi 28 juin 2019. Le titre du producteur et distributeur canadien de la filière bois est sur un cours au plus bas de 17 ans !

Le process est respecté. Au prix actuel, le potentiel sur la Valeur d’Actif Net Tangible (VANT) par action – calculée à 12,48 CAD avec le rapport du premier trimestre arrêté au 28 février 2019 – ressort à un niveau supérieur à +150%.

Lors de notre achat initial à 5,90 CAD pour 1,5% du portefeuille le 7 février 2019, notre objectif de cours basé sur la VANT de 12,61 CAD était +114%.

Le potentiel a donc progressé de +41 points (155% – 114%), c’est une augmentation du potentiel supérieure aux 40 points exigés pour justifier un renforcement.

Ce renforcement correspond à environ 1,5% du portefeuille investi (taille plus importante que les 1% habituels pour une net-estate, cf. process portefeuille daubasses 2, du fait de l’obligation sur le marché canadien d’acheter par paquet de 100 titres minimum). C’est donc le dernier renforcement pour ce titre, quoi qu’il arrive par la suite, car nous avons atteint l’équivalent à l’achat de 3% du portefeuille (1,5% + 1,5%), soit le niveau maximal pour une net-estate.

Résumé de l’opération :

Achat : 100 actions de la société Goodfellow à un cours XXX CAD

Vous trouverez l’analyse de la société dans la lettre mensuelle de mars 2019.

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 1 317,70 €

Nous avons vendu pour la somme totale de 0 €

Sur l’année 2019

Nous avons acheté pour la somme totale de 6 990,61 €

Nous avons vendu pour la somme totale de 4 125,04 €

Les liquidités représentent en fin de mois (au 30/06/2019) 3,0% du portefeuille daubasses 2, c’est une baisse de 6,9 points par rapport au mois précédent.

Pépites PEA

Potentiel moyen pondéré des actions en portefeuille = +99 % (+6 points) au 30 juin 2019.

Plus d’informations sur le blog : reporting mensuel Pépites PEA