Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous présenter notre parcours d’investisseurs avec autant de transparence que possible.

Nous alimentons régulièrement vos réflexions avec des articles pédagogiques issus de notre propre expérience originale de l’investissement.

C’est dans cette double optique de transparence et de partage que nous vous proposons chaque mois un extrait – publié plusieurs semaines après la version « abonnée » – du « rapport de gestion » issu de nos lettres mensuelles. Vous retrouverez les grandes lignes de l’évolution de notre portefeuille.

— Bien évidemment, ce rapport ne fera en principe pas mention de sociétés individuelles, ce privilège étant réservé à nos abonnés. —

Rapport de Gestion

Le portefeuille clôture le mois d’août sur une baisse de -5,5%.

Depuis le début de l’année 2019, la performance du portefeuille atteint +4,9%.

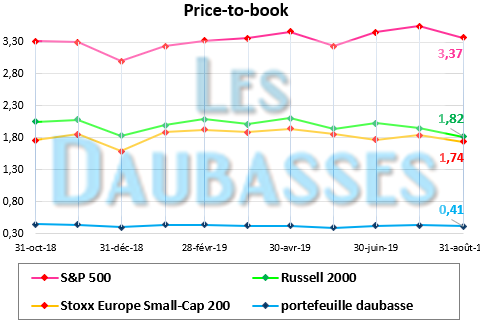

Price-to-book : 0,41x

Ce ratio compare le ratio « cours / fonds propres » de quelques indices mondiaux : S&P 500 (500 plus grosses capitalisations US), Russel 2000 (indice de référence de 2 000 petites capitalisation américaines) et le STOXX Europe Small-Cap 200 (composé de 200 petites capitalisations européennes) que nous comparons avec le price-to-book moyen pondéré du portefeuille*.

Cet indicateur est un bon moyen de « sentir le marché » et de visualiser rapidement la décote moyenne du portefeuille par rapport à plusieurs indices phares.

*pour les net-nets et les net-estates, nous avons repris la VANT pour ce calcul : les fonds propres sont donc minorés des intangibles ; pour les RAPP, nous avons repris dans ce calcul 80% de l’objectif de cours RAPP.

Mouvements mensuels

2 opérations en août : 1 renforcement et 1 vente.

Portefeuille daubasses #2

Dès le début du mois, le vendredi 2 août 2019, on renforce notre dernière société hongkongaise en portefeuille. Est-ce que ce sont les manifestations à Hong Kong pour dénoncer une mainmise pernicieuse et latente de la Chine « communiste » sur l’ancien territoire britannique afin de rompre la politique « un pays, deux systèmes » qui sont à l’origine des cours au plus bas du holding largement implanté sur l’ancienne colonie britannique ?

Ou bien, peut-être les tensions commerciales Chine – USA qui sont toujours d’actualité ?

Quoi qu’il en soit, notre holding immobilier diversifié (foncière, promotion immobilière et hôtelier) XYZ (… réservé aux abonnés) a vu le cours de son action dévisser. Nous en avons profité pour renforcer notre ligne à xx EUR. Pour rappel, l’actif net lors du dernier rapport publié (le 31 décembre 2018) était de xx EUR par action. Le potentiel théorique sur le cours de renforcement est donc de +227% sur cet actif net par action, qui est notre objectif de cours.

Pour rappel, lors de notre achat initial le 30 octobre 2018 à xx EUR, notre objectif de cours pour ce holding était de 10,83 EUR par action, correspondant à un potentiel de +170%.

Au cours de xx EUR, l’actif net 1x,xx EUR, représentant un potentiel de +227%, est en hausse de +57 points. Une augmentation supérieure aux 40 points exigés pour justifier un renforcement.

Ce renforcement correspond à environ 2% du portefeuille investi (louche standard pour un holding, cf. process portefeuille daubasses 2). C’est donc le dernier renforcement pour ce titre quoi qu’il arrive par la suite car nous avons atteint l’équivalent à l’achat de 6% du portefeuille (achat initiale de 4% + renforcement pour 2%), soit le niveau maximal pour un holding décoté.

Voici le résumé de l’opération :

Renforcement : 115 actions de la société XYZ (… réservé aux abonnés) à un cours 3,xx EUR

=> soit un montant total de 4xx,xx EUR

Vous pouvez retrouver l’analyse de la société au sein de votre zone Premium dans la lettre mensuelle d’août 2014.

L’autre opération du mois a lieu le jeudi 29 août 2019 quand nous prenons conscience de prendre plus de risques que nous le pensions a priori (fidèles à notre principe de transparence, même dans les erreurs). Nous cédons ainsi dans la mâtiné la totalité de notre ligne d’actions Tiemco à 628 JPY, avec une plus-value nette de frais d’environ +20% en euros (+12,5% en yens) en un peu moins de 5 moins.

La raison essentielle de cette vente est le fait que la société ne publie pas de comptes consolidés, mais uniquement des comptes sociaux. Nous n’avions a priori pas remarqué cette subtilité concernant cette entreprise. Nous sommes des novices de l’investissement au Japon après tout !

En ne pouvant accéder à des comptes consolidés, nous considérons que les risques de passer à côté de quelque chose, comme un passif non consolidé mais bel et bien du, sont trop élevés (il est possible qu’il n’y ait rien à consolider, mais on ne peut pas en être sûrs). Il est donc préférable de ne pas prendre de risques inconnus et donc de céder notre ligne. Par chance, nous réalisons un gain non négligeable sur cette première vente d’une daubasse japonaise.

Désormais, nous excluons donc systématiquement les sociétés japonaises ne publiant pas de comptes consolidés (Tiemco est la seule société concernée dans le portefeuille daubasses 2). On améliore donc notre approche par accumulation d’expériences.

Voici le résumé de l’opération :

Vente : 100 actions de la société Tiemco à un cours 628 JPY

=> soit un montant total de 62 800 JPY, environ 535,18 EUR

Le portefeuille, quelques détails supplémentaires

Sur le mois

Nous avons acheté pour la somme totale de 401,29 €

Nous avons vendu pour la somme totale de 524,91 €

Sur l’année 2019

Nous avons acheté pour la somme totale de 7 349,97 €

Nous avons vendu pour la somme totale de 4 649,94 €

Les liquidités représentent début septembre (au 06/08/2019) 4,0% du portefeuille daubasses 2, c’est une augmentation de 0,8 points par rapport au mois précédent.

Pépites PEA

Potentiel moyen pondéré des actions en portefeuille = +107 % (+11 points) au 31 août 2019.

Plus d’informations sur ce portefeuille : reporting mensuel Pépites PEA