[édito proposé aux abonnés dans la Lettre mensuelle d’avril 2022]

Nous vous proposons dans cet édito d’avril notre lecture de la dernière lettre aux actionnaires de Berkshire Hathaway, le conglomérat de Warren Buffett. Ces lettres annuelles sont riches en enseignements et leur message traverse le temps sans prendre une ride. On vous invite d’ailleurs à lire ou à relire les résumés que nous avions fait des lettres 2017, 2018 et 2019.

Après 2 années de sous-performance par rapport au S&P 500, l’action Berkshire a retrouvé la faveur des investisseurs en 2021. Le titre a progressé de 29,6% contre 28,7% pour l’indice des 500 plus grosses capitalisations américaines. Depuis 1965, la performance annualisée du titre Berkshire est de 20,1% (sur une période de 57 ans !) contre 10,5% pour le S&P 500.

Le titre a également signé un excellent début d’année 2022 avec un gain de 15% contre une perte de 5% pour le S&P500. Un écart de performance important qui s’explique par une faible exposition de Berkshire aux valeurs technologiques qui pour beaucoup d’entre elles ont pris le bouillon ces derniers mois (le Nasdaq 100 recule de 9% depuis le début de l’année).

- Une vision à long terme et des actifs tangibles

Du haut de ses 91 ans, Buffett rappelle que l’objectif de Berkshire est de détenir des positions dans des entreprises dotées d’un avantage économique durable et avec à leur tête des dirigeants de toute première classe. Lui et Charlie Munger se présentent désormais comme des « business pickers » plutôt que des « stock pickers », autrement dit comme des « sélectionneurs d’entreprises » plutôt que des « sélectionneurs d’actions ».

Il souligne également que contrairement aux idées reçues, Berkshire n’est pas une simple collection d’actifs financiers. En réalité, le conglomérat détient 158 milliards d’immobilisations corporelles (au 31 décembre 2021). Aucune autre entreprise américaine ne détient autant d’actifs tangibles dans son bilan et ce chiffre est en constante augmentation.

- Leader mondial du float

Berkshire est non seulement le 1er détenteur d’actifs corporels aux États-Unis, mais également le leader mondial du float grâce aux activités d’assurance.

Pour rappel, le float est l’argent issu du décalage entre la collecte des primes d’assurance et le paiement des dommages aux clients. Cet argent n’appartient pas à Berkshire, mais il peut être utilisé pour réaliser des investissements pendant ce laps de temps où il est « inutile ». C’est en quelque sorte un fonds de roulement permanent. Lorsque l’activité assurance de Berkshire a été lancé, le float s’élevait à 19 millions de dollars. Il est désormais de 147 milliards de dollars.

Il est arrivé que l’activité ne soit pas rentable certaines années, lorsque les pertes d’assurance cumulées aux dépenses opérationnelles étaient supérieures au montant des primes encaissées. Néanmoins, sur une période de 55 ans, l’activité assurance a permis de générer un bénéfice modeste. Buffett a ainsi pu accumuler une manne financière et l’investir de manière très profitable sans que cela ne lui coûte le moindre sous. Mieux qu’un prêt à taux 0 puisque ce sont les assurés qui apportent eux-mêmes l’argent.

L’autre avantage de ce float est qu’il n’est pas exposé à un risque de déclin brutal ce qui permet d’avoir une vision à long terme dans la manière dont celui-ci est investi.

- Les 4 géants

Berkshire ce sont plusieurs centaines de business divers et variés. Néanmoins, il y en a 4 qui représentent une part significative de la valeur du groupe (Berkshire dispose de 515 milliards de fonds propres au 31 décembre 2021 et affiche une capitalisation boursière d’environ 750 milliards pour donner un ordre d’idée…)

Le business des assurances tout d’abord. Avec son énorme float, il représente la moitié de la valeur des actifs au bilan. Un business taillé sur mesure pour Berkshire. Le produit ne sera jamais obsolète et les volumes de vente continueront d’augmenter naturellement avec la croissance et l’inflation. Répliquer le modèle de Berkshire dans ce secteur serait presque impossible d’après Buffett.

Le deuxième géant du groupe est la participation dans Apple. Berkshire détient 5,55% de la firme à la pomme à fin 2021 contre 5,39% à fin 2020. Une hausse qui peut sembler dérisoire. À un détail près, 0,1% des résultats 2021 de l’entreprise équivaut à 100 millions de dollars.

Aussi, l’augmentation de la participation n’a pas couté un seul sous à Berkshire puisqu’elle est uniquement le fruit de rachats d’actions propres par Apple (rachats suivis d’annulations bien entendu).

Buffett rappelle également que seuls les dividendes versés par Apple sont inclus dans les résultats de Berkshire (car il s’agit d’une participation minoritaire qui n’est pas intégrée globalement). En 2021, ces dividendes ont représenté un montant de 785 millions de dollars, loin de la « quote-part » des résultats de Berkshire qui se monte à 5,6 milliards de dollars.

Le troisième géant est BNSF railway, l’une des plus grosses sociétés ferroviaires des États-Unis avec 35 000 employés, 32 500 miles de réseau (52 300 km) dans 28 états et près de 8 000 locomotives. Un actif indispensable pour les États-Unis et pour Berkshire selon Buffett. Les trains de BNSF ont parcouru 143 millions de miles et transporté 535 millions de tonnes de fret. La société a enregistré un résultat record de 6 milliards $ en 2021. Ses actifs représentent 8% du total des actifs du groupe.

Quatrième géant : BHE (Berkshire Hathaway Energy). BHE est un holding qui détient des participations dans des entreprises du secteur de l’énergie aux États-Unis, au Royaume-Uni et au Canada. Ce holding a généré 4 milliards $ de résultats en 2021, 30x plus que les 122 millions $ générés en 2000, lorsque Berkshire a pour la première fois pris des parts dans la société. Il en détient désormais plus de 90%.

- Les participations

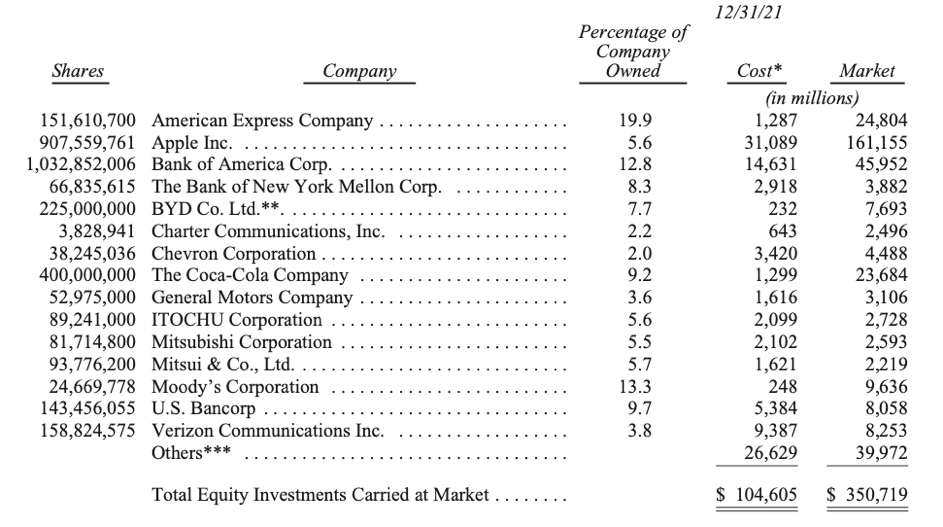

Berkshire détient une myriade de participations dans des sociétés cotées dont la valeur de marché s’élève à 350,7 milliards $ au 31 décembre 2021. La plus grosse participation est Apple avec une valeur de marché de 161,2 milliards $. Viennent ensuite Bank of America (46,0 milliards $), American Express (24,8 milliards $) et Coca-Cola (23,7 milliards $), des multi-baggers historiques (19-bagger pour American Express et 18-bagger pour Coca-Cola).

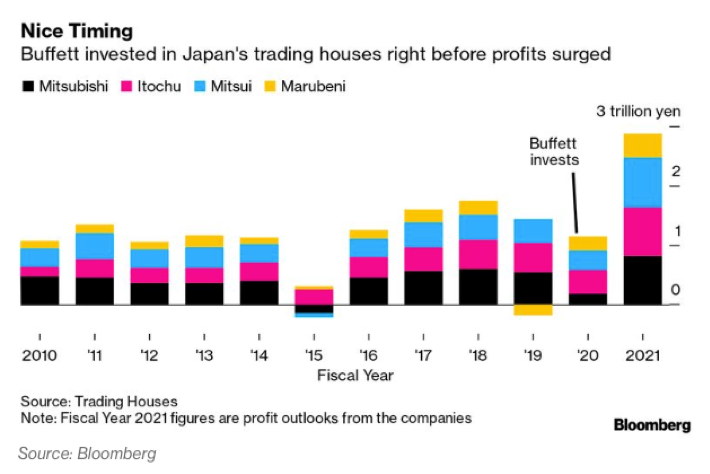

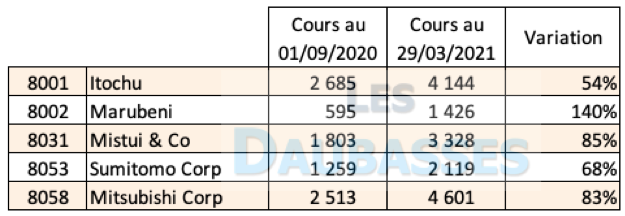

Notons également que 3 des mastodontes japonais (sogo shosha) dans lesquels Buffett a investi en 2020 figurent dans cette liste contre un seul l’an dernier. Buffett avait eu le nez creux. Le résultat cumulé de Mistubihsi, Itochu, Mitsui et Marubeni a quasiment triplé entre 2020 et 2021.

Les performances boursières de ces sogo shosha ont également été exceptionnelles ces 18 derniers mois avec une hausse moyenne de leurs cours de bourse de 86% :

Ces conglomérats ont notamment bénéficié de leur exposition aux matières premières.

À ceux qui trouvent que l’oracle d’Omaha a perdu de sa superbe et qui le critiquent sur la performance récente de Berkshire, on voit qu’il est encore capable de réaliser de jolis coups à quelques milliards de dollars.

- Des bons du trésor américain

Berkshire détient 144 milliards $ de liquidités, dont 120 milliards $ détenus en bons du trésor américain à moins d’un an (au 31 décembre 2021). Buffett et Munger se sont engagés à toujours détenir au moins 30 milliards $ de cash. Il en va de leur indépendance et de leur volonté de dormir sur leurs deux oreilles.

Mais pourquoi donc détenir 144 milliards $ ? Buffett a toujours était partisan d’une exposition à 100% aux actions. Si Berkshire n’est investi qu’à environ 80% aujourd’hui, c’est uniquement du fait du manque d’opportunités. Ces périodes avec de grosses positions de cash arrivent de temps en temps. Elles ne sont pas plaisantes, mais elles ne durent jamais longtemps d’après Buffett…

Une partie de ce cash a d’ailleurs été mise à contribution ces derniers mois. Berskhire a annoncé avoir conclu un accord pour racheter l’assureur Alleghany pour 11,6 milliards $ et est monté au capital d’Occidental Petroleum à hauteur de près de 15% pour un montant d’environ 7 milliards $. Buffett revient sur une valeur sûre, l’assurance, et à ses premiers amours, le pétrole. On a également appris début avril que Berkshire avait déboursé quelques 4 milliards $ pour monter à 11,4% du capital de Hewlett-Packard.

- Les rachats d’actions

Le premier moyen pour créer de la valeur pour les actionnaires de Berkshire est la croissance, qu’elle soit organique ou le fait d’acquisitions. Néanmoins, les cibles et les opportunités de croissance significatives sont peu nombreuses au regard des moyens colossaux de Berkshire.

La deuxième option est de prendre des participations minoritaires dans des sociétés cotées, mais là aussi Buffett ne trouve pas grand-chose à se mettre sous la dent actuellement. Les taux d’intérêt bas ont entraîné une hausse de tous les investissements productifs (actions, immobilier, …)

Reste donc la voie des rachats d’actions. Lorsque le rapport entre le prix et la valeur est raisonnable, c’est le moyen le plus simple et le plus sûr d’augmenter la richesse des actionnaires de Berkshire d’après Buffett.

Au cours des deux dernières années, Berkshire a racheté 9% des actions en circulations pour un coût total de 51,7 milliards $. Cette dépense a permis à tous les actionnaires de Berkshire qui ont conservé leurs titres de posséder environ 10% de plus de tous les business dans lesquels Berkshire détient des participations.

Buffett ne manque pas non plus de rappeler que les actionnaires de Berkshire sont particulièrement fidèles et gardent généralement leurs titres sur le très long terme. Peu de spéculateurs parmi ces derniers ce qui limite les volumes et la volatilité, et donc réduit les opportunités de rachats à bas prix.

Enfin, les rachats d’actions augmentent mécaniquement le montant du float par action. En deux ans, il a progressé de 25%, de 79 387 $ à 99 497 $ par action A.

- Hommage à Paul Andrews

Buffett termine sa lettre par un hommage à Paul Andrews, décédé l’an dernier. Paul Andrews était le fondateur et CEO de TTI, une filiale de Berkshire qui distribue des composants électroniques.

En 1971, Paul Andrews travaillait en tant qu’acheteur pour General Dynamics, une société du secteur de la défense et de l’aérospatial. Après avoir perdu un gros contrat, la société a licencié des milliers d’employés dont Paul.

Alors qu’il allait bientôt devenir papa, il décida de parier sur lui-même et créa la société Tex-Tronics (rebaptisée plus tard TTI). La société distribuait des composants électroniques et réalisa un chiffre d’affaires de 112 000 $ la première année. Aujourd’hui, TTI réalise un chiffre d’affaires de 7,7 milliards $.

En 2006, à l’âge de 63 ans, Paul était comblé à tous les niveaux : sa famille, son travail, ses associés. Une seule chose l’inquiétait. Qu’adviendrait-il aux nombreuses personnes qui dépendent de lui s’il venait à disparaitre brusquement comme cela était arrivé à l’un de ses amis avec des conséquences désastreuses pour la famille et les affaires de ce dernier ?

Pendant un an, Paul a passé en revue les options qui s’offraient à lui. Vendre à un concurrent ? D’un point de vue strictement économique, cette option avait le plus de sens. Une telle opération permettrait en effet de réaliser des économies en supprimant les postes en doublon chez TTI. Mais l’acheteur conserverait vraisemblablement son directeur financier, ses juristes, son service de ressources humaines… Leurs homologues de chez TTI seraient remerciés. De la même manière, si un nouveau centre de distribution était nécessaire, la ville de l’acheteur serait sans doute préférée à celle de Forth Worth, où est basé TTI. Quels que soient les bénéfices financiers, Paul conclut rapidement que vendre à un concurrent n’était pas satisfaisant pour lui.

Il envisagea ensuite de partir à la recherche d’un partenaire financier qui pourrait mettre sur pied une opération de LBO (rachat par endettement). Néanmoins, il savait pertinemment que ces financiers seraient avant tout focalisés sur la porte de sortie. Après réflexion, il comprit qu’il n’avait pas intérêt à céder le fruit de 35 ans de travail de la sorte.

Paul Andrews finit par rencontrer Warren Buffett après être arrivé à la conclusion que vendre son entreprise à Berkshire était la meilleure option qui s’offrait à lui. Buffett fit une offre que Andews accepta. Une rencontre, un repas, et l’affaire était conclue.

Buffett et Andrews n’ont jamais regretté cet accord. TTI qui employait 2 387 personnes à l’époque en emploie désormais 8 043 et les résultats ont augmenté de 673% (x8) dans le même temps.

Cerise sur le gâteau, cet accord avec Paul Andrews permettra à Berkshire de réaliser quelques temps plus tard une très grosse acquisition. À l’automne 2019, il profita d’une visite de TTI à Fort Worth pour rencontrer le CEO de BNSF. Le siège social de la compagnie ferroviaire se trouve également dans cette ville du Texas. 11 jours plus tard, Berkshire annonçait avoir conclu un deal avec BNSF pour son rachat.

Une anecdote qui rappelle que Buffett a définitivement une place à part dans le monde des affaires et que le hasard des rencontres et les relations humaines ont souvent joué un rôle dans l’histoire de Berkshire.

Conclusion

Buffett reste fidèle à lui-même. Malgré ses 91 printemps, il prend son temps pour déployer son capital et continue d’avoir une vision à très long terme.

On voit également que son intérêt pour les business « old school » ne se dément pas. En dehors d’Apple, les 4 géants du groupe n’ont rien de très sexy. Assurances, transport, énergie… rien de révolutionnaire et pourtant ces mastodontes sont de formidables machines à cash.

Les assurances sont et resteront vraisemblablement l’un des piliers du groupe, comme en témoigne l’annonce récente de l’acquisition du holding Alleghany. 55 ans après avoir réalisé sa première opération dans le secteur des assurances, Buffett remet le couvert en rachetant cet assureur (qu’il suivait depuis 60 ans !) pour un montant de 11,6 milliards $ (1,26x la valeur des fonds propres).

Alleghany est pour ainsi dire un « mini-Berkshire ». Le holding dispose également d’un portefeuille d’investissement conséquent, mais celui-ci se compose principalement d’obligations (environ 80% contre 20% d’actions).

Ce n’est sans doute pas le « méga deal » que le marché attendait, mais cette opération va permettre à Buffett de conforter sa position de leader dans son secteur de prédilection et d’augmenter encore la part du float de Berkshire, l’une des clés de son succès.