[édito proposé aux abonnés dans la Lettre mensuelle de juillet-août 2021]

C’est kwaa un SPAC ?

SPAC est l’acronyme de Special Purpose Acquisition Company, que l’on pourrait traduire par ‘société dédiée à une acquisition spécifique’. Pour faire simple, un groupe d’individus (les fondateurs) se présente sur le marché : « Nous sommes de supers business men, donnez-nous de l’argent et nous allons faire un super deal ! ».

Si les investisseurs se laissent convaincre, ils prennent part à l’introduction en bourse du SPAC et reçoivent en échange de leur espèces sonnantes et trébuchantes des parts de ladite société. Les fondateurs ont alors un délai de 2 ans pour trouver une super affaire. Ils retournent ensuite voir les investisseurs et leur disent : « Regardez cette opportunité incroyable ! De l’or en barre. Votez pour ! ».

À ce moment-là, les investisseurs sont libres d’approuver le deal ou de le rejeter. S’ils votent contre, ils récupèrent leur argent et perçoivent des intérêts sur la somme bloquée pendant x mois au sein du SPAC. Si un nombre suffisant d’investisseurs vote en faveur du projet, le SPAC fera l’acquisition de la cible et deviendra une société cotée ordinaire.

Objectif affiché : permettre à une société non cotée d’entrer en bourse plus rapidement et à moindre coût. Bien sûr, les fondateurs du SPAC souhaitent au passage que le plus grand nombre puisse profiter de leurs talents hors pair de chasseur de bonnes affaires.

Mais rien n’est gratuit dans la vie et vous vous doutez bien, cher(e)s abonné(e)s, que ces vaillants chevaliers ne sont pas là pour faire du philanthropisme.

La magie de Wall Street

Si investir dans un SPAC peut être profitable pour les investisseurs qui décident de se retirer avant l’acquisition de la cible (ces derniers récupèrent l’intégralité de leur mise, des intérêts et parfois même des warrants qui auront une valeur si le deal aboutit – il faut bien attirer le chaland), l’affaire est bien différente pour ceux qui restent actionnaires après l’acquisition.

C’est ce qu’a mis en lumière une étude (1) de Michael Klausner (professeur à la très prestigieuse Stanford University) menée aux côtés de deux de ses confrères.

L’une des conclusions de l’étude est que lorsqu’un SPAC émet des actions pour environ 10$ et valorise ses actions 10$ lors de l’acquisition de la société cible, le SPAC médian ne détient en réalité que 6,67$ de liquidités par action.

Comment en est-on arrivé là ?

Il existe trois sources de dilution inhérentes à la structure et au fonctionnement des SPACs.

La première est liée à nos très chers fondateurs qui n’ont pas oublié de prendre leur part du gâteau en s’attribuant automatiquement (et gratuitement bien entendu) des actions à hauteur de 25% des fonds levés lors de l’introduction en bourse du SPAC.

La deuxième source de dilution est liée à la possibilité des investisseurs de récupérer leurs billes avant le dénouement de l’opération. Comme nous vous le disions, les investisseurs qui le souhaitent peuvent renoncer à leurs actions avant l’acquisition de la cible et récupérer l’intégralité de leurs fonds. Mais ce n’est pas tout, ils récupèrent également des intérêts et des warrants et tout ça a bien sûr un prix.

Enfin, au moment de leur introduction sur le marché, les SPACs paient des frais (qui vont directement et irrémédiablement dans la poche de M. Le Banquier) basés sur le montant total des fonds levés. Or, une part très importante de ces fonds devra être retournée aux actionnaires qui feront le choix de voter contre le projet d’acquisition.

Cet exemple tiré de l’étude de Klausner illustre bien la dilution massive que subissent les investisseurs :

Supposons un SPAC qui vend 80 actions au public et donne 20 actions aux fondateurs. Ainsi, 80% des actions sont couvertes par du cash et 20% ne le sont pas. Si 50% des 80 actions vendues auprès du public sont finalement rachetées (en réalité, c’est souvent plus), les 20 actions des fondateurs représenteront 50% des 40 actions entre les mains du public ! Il restera alors 60 actions, dont 40 seulement seront couvertes par du cash (67%).

La magie de Wall Street. C’est formidable !

(1) A Sober Look at SPACs – Michael Klausner, Michael Ohlrogge, Emily Ruan (04/2021)

De l’or en barre

On aurait pu s’arrêter là et conclure cet édito à charge contre l’ingénierie financière de Wall Street. À ce stade, vous êtes peut-être déjà convaincu que tenter de surfer sur la mode des SPACs n’est sans doute pas la meilleure idée du monde pour devenir millionnaire / milliardaire.

Mais en poursuivant nos recherches, nous sommes tombés sur cet article plutôt croustillant du journal Bloomberg daté du 23 juin intitulé The Spac Man Method: Inside The Billionaire Rush for Riches2 et vous allez voir qu’en matière de tour de passe-passe pour s’en mettre plein les poches, certains ne sont jamais à court d’idée.

L’article révèle que trois cadors de Wall Street (rappelez-vous, nos braves chevaliers) auraient usé de méthodes « un peu limites » pour se faire de l’argent sur le dos des investisseurs grâce à leur SPAC. Vous y croyez vous ?

Parmi eux, Howard Lutnick a dit à de potentiels investisseurs qu’il pouvait trouver un moyen subtil pour encourager des analystes à raconter une belle histoire sur sa cible.

Un autre « SPAC man », Michael Klein, n’a pas hésité à recourir aux services de sa propre société financière (dont on imagine qu’elle a été grassement rémunérée) pour conseiller son SPAC.

Et lorsque Tilman Fertitta est parti à la recherche d’une société à acquérir pour son SPAC, on ne peut pas dire qu’il ait fait preuve de beaucoup d’imagination. Ce brave Tilman a jeté son dévolu sur une branche de sa propre chaine d’hôtels de luxe et de casinos Golden Nugget. On ne vous prend pas pour du poulet ! De l’or en barre, on vous l’avait dit ! Cerise sur le gâteau, le SPAC a promis de rembourser la dette de Golden Nugget(sur le dos des actionnaires du SPAC – remboursement qui profitait au passage à l’un de ses partenaires…).

Pile je gagne, face tu perds. Ahhh, la magie de Wall Street.

2The Spac Man Method: Inside The Billionaire Rush for Riches (Bloomberg, juin 2021) – article réservé aux abonnés

Oui mais après ?

Eh bien après le tableau n’est pas franchement glorieux non plus. L’étude de Klausner révèle que la performance des SPACs post-fusion sur la période 2019-2020 a été particulièrement décevante, pour ne pas dire désastreuse.

Le tableau ci-dessous montre la performance absolue ainsi que la performance relative par rapport à l’indice IPO (un indice des sociétés nouvellement introduites sur le marché) et par rapport à l’indice Russell 2000 (un indice américain composé de 2000 petites capitalisations).

Une distinction a par ailleurs été faite suivant la « qualité » des fondateurs. Les HQ sponsors, la crème de la crème de nos SPAC men, ont fait l’objet d’un suivi distinct.

La performance globale moyenne est de -2,9% (médiane de -14,5%) 3 mois après la fusion. Au bout de 6 mois on note une performance moyenne de -12,3% (médiane de -23,8%). Après 12 mois (pour les SPACs qui ont survécu jusque-là), la situation s’est encore dégradée avec un retour moyen de -34,9% (médiane de -65,3%). Aie.

Après une année d’existence, un SPAC sur deux affiche une performance inférieure à -65,3%. Pour nos HQ sponsor, c’est un peu mieux mais la performance moyenne reste négative (-6,0%) et la médiane est de -34,6%.

La comparaison avec l’indice IPO n’est pas beaucoup plus flatteuse (le choix de cet indice est intéressant puisque l’objectif premier d’un SPAC est de ne pas passer par la case IPO), ni celle avec le Russell 2000.

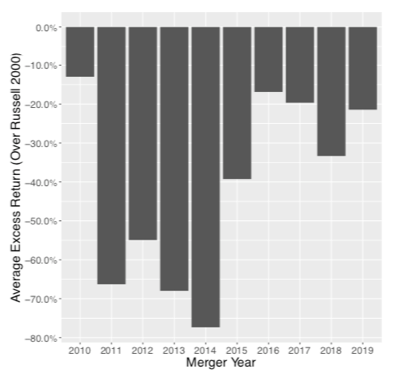

On pourrait se dire que la période étudiée est un peu courte pour tirer des conclusions, sauf que Klausner est remonté jusqu’à 2010 pour avoir une vision plus large et le constat est tout aussi accablant.

Il n’y a pas eu une seule année où les SPACs ont mieux performé que le Russell 2000. Même lors de la meilleure année (2010), les SPACs ont sous-performé l’indice de plus de 10% et il y a eu de nombreuses années avec une sous-performance de plus de 50% .

Retour annuel moyen par rapport à l’indice Russell 2000 (2010-2019)

Bulle, bulle, bulle…

Mais alors, comment expliquer un tel engouement ? Après une année 2020 record avec 248 introductions en bourse de SPACs (c’est plus que pour la période de 11 ans de 2008 à 2019 !), on a dénombré 300 nouveaux SPACs aux États-Unis sur le seul premier trimestre de l’année 2021 ! Ces chiffres ont de quoi surprendre quand on a connaissance des « performances » passées de ces véhicules d’investissements.

Nombre de mise sur le marché de SPACs et montant moyen des fonds levés

Source : visualcapitalist.com

Le tapage médiatique, les réseaux sociaux (reddit, …) et un marché inondé comme jamais d’argent gratuit ont joué un rôle manifeste dans la formation de cette bulle.

Les SPACs font également les affaires de leurs fondateurs et des banques d’investissement qui encaissent de jolies commissions au passage. Les uns comme les autres ont donc tout intérêt à surfer sur la vague tant que les pigeons investisseurs répondent présents.

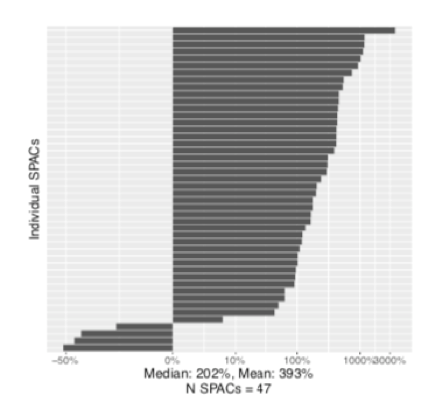

L’étude de Klausner révèle que lancer un SPAC est une activité extrêmement juteuse pour les fondateurs. Leur retour sur investissement est de… tenez-vous bien (!) +393% en moyenne 3 mois après la fusion (médiane de +202%). Certains ont même vu leur investissement gagner plus de 1000%. Le retour moyen est moins impressionnant 12 mois après la fusion, mais reste tout de même très alléchant : +187% avec une médiane de +32%.

Oui, +187% en moyenne, soit un investissement multiplié par 2,87x en un an quand les actionnaires perdent en moyenne 34,9% de leur investissement sur la même période… Belle asymétrie des gains et risques entre vendeurs (fondateurs) et acheteurs (investisseurs). Aléa moral au niveau maximal.

Retour sur investissement pour les fondateurs 3 mois après la fusion

On comprend mieux pourquoi les SPACs fleurissent à tout bout de champ ces derniers mois. Sur le 1ertrimestre 2021, les introductions en bourse de SPAC ont permis de lever près de 100 milliards de dollars, soit plus que l’ensemble des sommes levées l’an dernier. À titre de comparaison, les fonds levés par les introductions en bourse en Europe ont représenté 20,3 milliards d’euros en 20203. Sur un seul trimestre, les SPACs ont donc permis de lever 5x plus d’argent que l’ensemble des sociétés introduites en bourse en Europe en 2020… Impressionnant.

Les « investisseurs » qui se ruent sur ces produits financiers imaginent visiblement faire une bonne affaire. Ils pensent souvent que les coûts sont faibles en comparaison à une introduction en bourse classique et que ce sont les actionnaires de la cible qui vont supporter les frais de l’opération. D’autres boivent les belles paroles de professionnels aguerris qui leur assurent avoir trouvé le futur Google ou Amazon.

Deux exemples éloquents

Allez, deux exemples pour vous faire rêver. Churchill Capital IV (CCIV) est le 4ème SPAC de notre très cher Michael Klein avec qui vous êtes désormais familier. C’est également le 2ème plus gros SPAC derrière celui de Bill Ackman, Pershing Square Tontine Capital.

Mi-février, CCIV a annoncé sa fusion avec le fabricant de véhicules électriques Lucid Motors. Les rumeurs précédant l’annonce ont provoqué une hystérie sur le titre qui a flirté avec les 65$, valorisant le SPAC et sa cible à plus de 55 milliards de dollars. C’est plus que Ford Motor qui a vendu plus de 4 millions de véhicules en 2020…

Depuis c’est la douche froide avec une baisse du titre de près de 60%. Il semblerait par ailleurs que notre ami Michael Klein n’ait pas été d’une transparence irréprochable lors de sa petite campagne de promotion pour son SPAC.

On apprend en effet dans un article du 27 juin4 qu’une action collective a été lancée contre le SPAC. Il est reproché à ses représentants d’avoir dissimulé des informations et d’avoir fait de fausses déclarations. Ils auraient ainsi omis de préciser que Lucid Motors n’était pas prêt à démarrer ses livraisons d’ici le printemps 2021 et que la production 2021 était attendu à 557 véhicules et non les 6000 vantés lors de l’opération de communication du SPAC… Un détail sans doute.

Deuxième exemple emblématique. Souvenez-vous, il y un an nous vous parlions des déboires du Softbank vision fund qui avait dû déprécier massivement sa participation dans WeWork (-> la fin de l’investissement value !). WeWork avait levé des fonds auprès de Softbank en 2018 sur la base d’une valorisation de 47 milliards de dollars.

Après un projet d’introduction en bourse qui a complétement capoté en 2019, il semblerait que WeWork ait fini par trouver son salut. Hé oui, vous l’avez deviné, WeWork a consenti à se faire racheter par un SPAC ! Petite précision quand même, la transaction devrait se faire sur la base d’une valeur d’entreprise de 9 milliards de dollars5, soit un cinquième du montant que l’entreprise espérait en 2019… Pas une si mauvaise affaire les SPAC finalement… !?

5TradingSat – Ses ambitions depuis longtemps évanouies, WeWork se vend 9 milliards à une SPAC

Conclusion

Vous l’aurez compris, cher(e)s abonné(e)s, un SPAC n’est qu’une coquille vide, un chèque en blanc, un beau discours d’un vendeur de rêve en costume tiré à 4 épingles qui vous promet de changer l’eau en vin.

La spéculation autour des SPACs est dans la lignée de celle observée sur les « meme stocks » (on vous renvoie vers notre édito du mois de mars) et on ne peut que vous inciter à la plus grande prudence concernant ce type d’investissement.

Nos deux acolytes Buffett et Munger ne mâchent pas non plus leurs mots au sujet des SPACs6. Pour Buffett, de la pure spéculation. Pour Munger, une honte.

Buffett souligne que le délai de 2 ans imparti pour trouver une cible ne peut que conduire à faire de mauvaises affaires. Voyant l’échéance des deux ans approcher, le fondateur d’un SPAC aura tout intérêt à accepter un deal quel qu’en soit le prix (ce n’est pas son argent !) plutôt que de devoir renoncer à son SPAC et à la promesse d’un joli pactole. En matière d’alignement d’intérêts on peut difficilement faire pire…

Il y a actuellement des centaines de SPACs sur le marché en recherche d’une société à acquérir. La nécessité pour les fondateurs de trouver une cible a tout prix pourrait bien entretenir un état de surchauffe sur les marchés pendant encore quelques mois.

6Warren Buffett on the impact of the surge of SPACs: ‘It’s a killer’

https://www.youtube.com/watch?v=nkUcRfBHA30