Si on veut résumer en quelques mots notre investissement dans cette entreprise, MLC pour les intimes, c’est l’histoire de l’achat d’hôtels de luxe à un prix plus que bradé. Plus précisément, MLC est un groupe hôtelier en croissance, rentable, et qui cotait largement sous ses fonds propres : encore une anomalie boursière.

Acheter des actifs de qualité bradés est un bon moyen de générer des gains

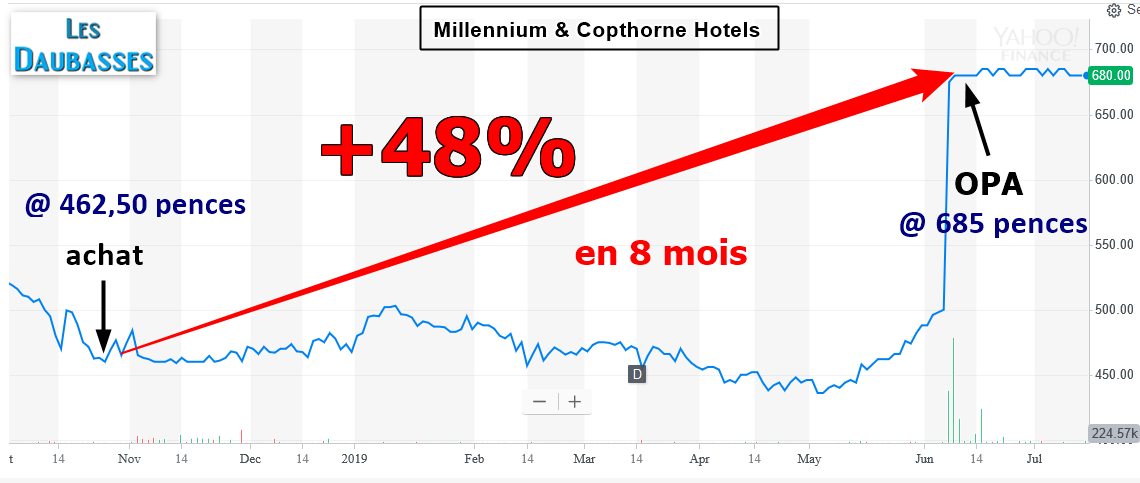

On sort de cette entreprise sous le coup d’un rachat (une OPA) de l’actionnaire principale à un prix riquiqui de 685 pences. Riquiqui car l’offre est en dessous des fonds propres. Mais les actionnaires minoritaires n’ont pas vraiment le choix. C’est la 2ème offre de l’actionnaire majoritaire singapourien, après celle de 552,20 pences d’octobre 2017 qui avait été rejetée par la majorité des gros actionnaires majoritaires de l’époque. Nous avions d’ailleurs profité pour en racheté à l’époque (opération d’arbitrage, cf. les news ci-dessous).

La nouvelle offre est en hausse de +24%. En 1 an 1/2 c’est peu. Et on devra s’en contenter cette fois, car les plus gros actionnaires minoritaires se sont engagés à apporter leurs titres. Heureusement, fidèles à nos habitudes d’acheter à des prix massacrés, les daubasses génèrent sur ce titre, rescapé du portefeuille n°1, et acquis dans le cadre du portefeuille daubasses n°2 et des Pépites PEA, une performance de +47,6% hors dividende sur la période, soit moins de 9 mois, en retenant un prix de vente (dans le cadre de l’apport à l’offre) à 685 pences.

Continuer la lecture de Bas les masques – Millennium & Copthorne Hotels