Le forum des daubasses vient de souffler sa première bougie. Nous sommes heureux de voir que vous êtes de plus en plus nombreux à y intervenir et nous espérons vraiment que cet espace d’échange vous fait grandir dans votre aventure d’investisseur.

En ce qui nous concerne, c’est une source de réflexion de premier plan et ce sont d’ailleurs quelques-uns de vos messages dans le sujet « Tour du net » qui nous ont inspiré cet édito.

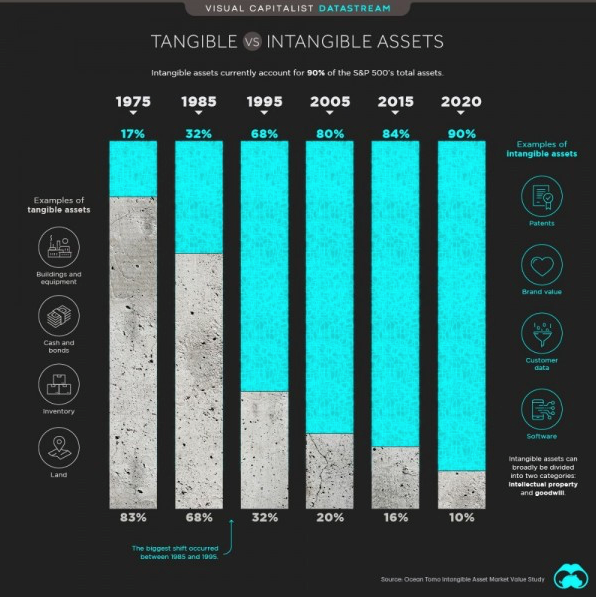

Plusieurs posts sur les actifs incorporels, et en particulier le graphique1 ci-dessous, ont en effet retenu notre attention :

Que voit-on sur celui-ci ?

Les actifs incorporels pèsent de plus en plus lourd dans la valeur de l’indice S&P500. En 2020, ils représentent 90% de la valeur de l’indice contre 17% en 1975 (cette valeur est calculée en déduisant l’actif net tangible de la valeur de marché).

On voit également que ce phénomène s’est fortement accéléré entre 1985 et 1995 avec l’arrivée d’internet. Sur cette période de 10 ans, la répartition est passée approximativement d’un tiers d’actifs incorporels pour deux tiers d’actifs corporels à une situation inverse (deux tiers d’actifs incorporels pour un tiers d’actifs corporels) (!).

Le phénomène est un peu moins marqué sur le marché européen, car on y trouve moins de sociétés technologiques qu’aux États-Unis, mais les éléments incorporels représentent malgré tout 74% de la valeur de l’indice S&P Europe 350 en 20202.

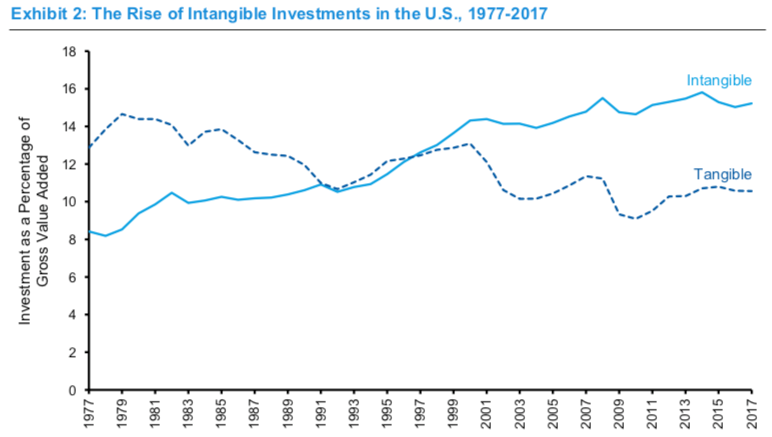

Autre constat : aux États-Unis, la part des investissements dans les biens incorporels (représentée ci-dessous en % de la valeur ajoutée = +/- le PIB) n’a cessé de progresser au cours des 40 dernières années, au détriment des investissements dans les biens corporels.

Source : Expectations and the role of Intangible Investments – Michael J. Mauboussin (également partagée sur le forum)

Lorsque nous achetons des daubasses, nous ne tenons pas compte de la valeur des éléments incorporels. Or, ces derniers pèsent de plus en plus dans les indices. Quelles leçons un investisseur dans la valeur peut-il en tirer ?

Les actifs incorporels, quelques rappels

Les actifs incorporels peuvent être divisés en 2 grandes catégories :

– Le goodwill (ou écart d’acquisition), qui pour faire simple correspond à la différence entre d’une part le prix déboursé pour acquérir une société, et d’autre part la valeur comptable des actifs de la société acquises.

– Les autres actifs incorporels : logiciels, marques, brevets, données client, R&D…

Vous le savez, ces actifs intangibles ne nous intéressent guère. Nous leur préférons les actifs tangibles que sont la trésorerie, les créances clients, les stocks, l’immobilier… ou alors nous préférons les obtenir « gratuitement » en considérant leur valeur comme étant nulle car non retenue dans notre valorisation à la casse.

La raison à cela est que nous pensons que les actifs incorporels sont particulièrement difficiles à valoriser, pour ne pas dire impossible, comme nous l’avions déjà souligné dans cet article du blog : Valoriser les actifs incorporels… mission possible ou impossible ?

La conclusion que nous tirions à l’époque est que la valeur des intangibles peut rapidement être réduite à néant si les retours sur investissement ne sont pas au rendez-vous. Aussi, le conseil que nous donnions à ceux qui pensaient avoir décelé de la valeur cachée dans des actifs intangibles était de calculer la valeur de la capacité bénéficiaire telle que définie par Bruce Greenwald.

À ce jour, notre position n’a pas évolué. Valoriser une marque, un brevet ou des frais de R&D nous paraît être un exercice pour le moins périlleux.

Il en va de même pour le goodwill (ou « écarts d’acquisition » en français). En pratique, on constate d’ailleurs fréquemment – a posteriori – que des acquisitions ont été surpayées (souvent en raison d’un excès d’optimisme de la part des acheteurs). Cela conduit tôt ou tard à une dépréciation de cette survaleur payée par rapport aux fonds propres de la cible.

Pour nous faire une idée de la valeur du savoir-faire technologique d’une société, nous calculons tout de même un ratio technologique pour nos daubasses (ce ratio, exprimé en pourcentage, est égal aux dépenses en R&D de la société sur les 5 derniers exercices divisé par la capitalisation boursière). Toutefois, il s’agit simplement d’une cerise sur le gâteau et en aucun cas d’un critère prépondérant dans notre process.

[On peut en effet cocher la case daubasse et réaliser des investissements significatifs en R&D. C’est le cas par exemple de cette société japonaise, qui présentait un ratio technologique de 76% à la date de notre analyse ou de la société Parrot – ex-daubasse – qui engloutit des sommes considérables en recherche et développement.]

En matière d’intangibles, les bilans ne disent pas tout

Valoriser le capital immatériel d’une société présente un deuxième écueil. En matière d’intangibles, les bilans ne disent pas tout (et la R&D n’est pas le seul poste concerné). Pour se faire une idée des dépenses réelles d’une société dans des éléments immatériels, pas d’autres choix que de disséquer les comptes de résultat.

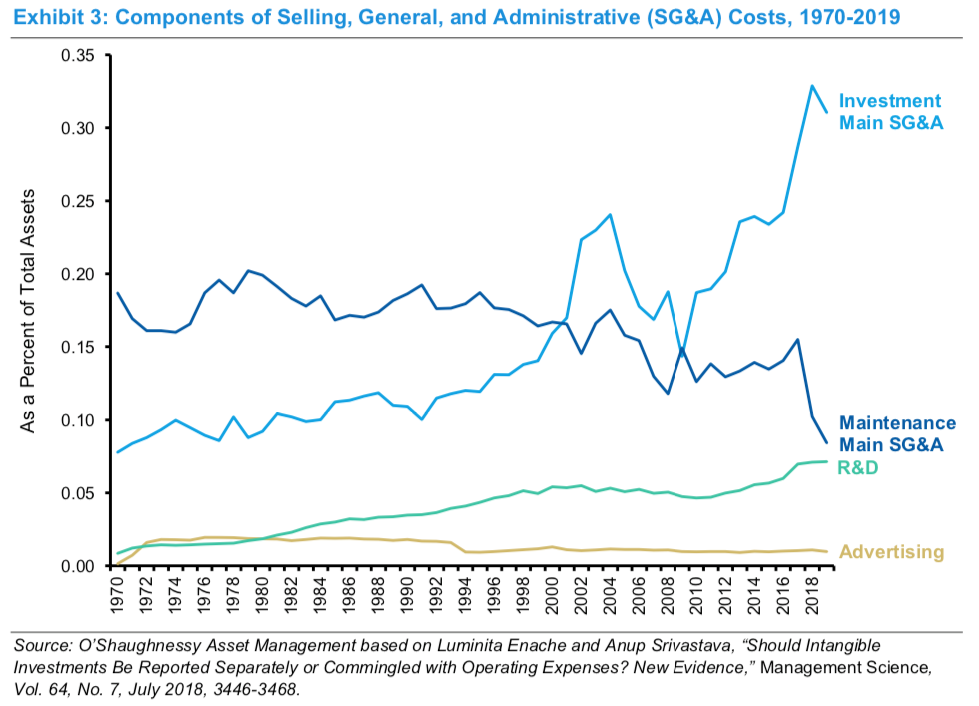

C’est en tout cas l’une des réflexions que nous livre Michael J. Mauboussin3. D’après lui, les investisseurs qui ne se focalisent que sur les CAPEX (dépenses en capital) passent à côté d’une part non négligeable des investissements des sociétés dans des éléments intangibles. Pour avancer cela, il se base sur une étude de deux professeurs de comptabilité, Luminita Enache and Anup Srivastava, intitulée “Should Intangible Investments Be Reported Separately or Commingled with Operating Expenses? New Evidence.”

Dans cette étude, les auteurs ont étudié les dépenses d’un panel de sociétés américaines entre 1970 et 2009. Ils ont distingué les frais généraux de maintenance, nécessaires pour poursuivre l’activité courante de la société (loyers, coûts logistiques, commissions sur vente…), des autres frais généraux (formation des employés, coûts d’acquisition de nouveaux clients, développement de logiciels…) qu’ils considèrent être des dépenses d’investissement.

Leur conclusion est qu’une part grandissante des frais généraux des entreprises sont en réalité des dépenses d’investissement. Cette tendance est confirmée par des données du fonds O’Shaughnessy qui a prolongé l’étude de Enache et Srivastava jusqu’en 2019. Voici ce que le fonds observe :

La part des dépenses d’investissement (comptabilisées directement en charge et donc non capitalisées) a largement grimpé depuis 2008 alors que proportionnellement les dépenses de maintenance diminuent. Aussi, les sociétés de l’indice Russel 3000 (un indice pondéré représentatif de l’ensemble du marché américain) auraient dépensé en 2019 : 435 Md $ en R&D, 930 Md $ en CAPEX et plus de 1 500 Md $ en dépenses d’investissements3 !

Cela dit, à l’échelle d’une entreprise, s’il est facile de connaître le montant des dépenses en R&D (afin, par exemple, de calculer notre ratio technologique), la mission devient beaucoup plus compliquée pour les « frais généraux d’investissement » qui sont noyés dans la masse car les normes comptables ne prévoient pas de distinction entre « frais généraux courants » et « frais généraux d’investissement ».

Pour se faire une idée approximative, il faut avoir une très bonne connaissance de la société, s’entretenir avec ses dirigeants, …

Le corollaire de cette sous-estimation des actifs incorporels est une sous-estimation du résultat comptable puisque des dépenses qui auraient dû (?) être capitalisées puis amorties sur plusieurs exercices, sont directement comptabilisées en charge.

Autrement dit, certains ratios comme le price-to-book ou le PER (Price Earning Ratio) se retrouvent biaisés.

Évidemment, tout ça n’a pas d’impact sur nos ratios daubasses car notre VANN (Valeur d’Actif Net Net), VANE (Valeur d’Actif Net Estate) et VANT (Valeur d’Actif Net Tangible) excluent quoi qu’il arrive les éléments intangibles (qu’ils soient capitalisés ou comptabilisés en charges). Ces indicateurs restent donc des indicateurs fiables de notre point de vue et la croissance des dépenses des entreprises dans les éléments intangibles n’y change rien.

Conclusion

Loin de nous l’idée de minimiser l’importance des biens immatériels. Une marque forte, un brevet, un savoir-faire technologique peuvent bien entendu être un vecteur majeur de génération de flux de trésorerie, dans la mesure où ils confèrent un certain avantage concurrentiel, ou moat pour reprendre un terme cher à Warren Buffett.

L’un des avantages des biens incorporels est qu’ils permettent de bénéficier d’un effet d’échelle. C’est le cas d’un logiciel ou de la formulation d’un médicament. Les coûts sont souvent très élevés au départ, mais une fois l’étape de développement passée, la commercialisation à grande échelle devient particulièrement intéressante pour l’entreprise. Le coût marginal tend en effet à se rapprocher de zéro au fur et à mesure que les volumes augmentent.

En revanche, les actifs incorporels ont des caractéristiques qui les rendent plus vulnérables du point de vue de l’investisseur dans la valeur. Alors que des actifs tangibles, comme par exemple des biens immobiliers peuvent en général être facilement revendus, les actifs incorporels ont souvent un caractère spécifique qui n’aura que peu de valeur pour un tiers.

Aussi, les biens incorporels étant des biens « non rivaux » – la consommation du bien n’affecte pas la quantité disponible pour les autres – ils peuvent beaucoup plus facilement être copiés. Plus simple en effet de copier un logiciel ou un design que de se lancer dans la construction d’un complexe industriel de chimie lourde.

Pour valoriser les actifs immatériels, vous l’aurez compris, nous n’avons pas de recette magique. Et quelle que soit la part que prennent les biens incorporels dans la valeur des entreprises, nous n’avons pas l’intention de nous aventurer sur ce chemin pour valoriser les sociétés que nous achetons, car il nous paraît être semé d’embûches. Notre process repose avant tout sur des critères quantitatifs et nous continuerons de voir les biens immatériels comme un bonus, ni plus, ni moins.

C’est pourquoi nous n’investirons pas (ou alors il faudrait une sacrée chute des cours !) dans Google, Tesla (notre avis au sujet de la société dans ce commentaire du Portefeuille daubasses 2 !) Apple. Non pas que ce soient de mauvais investissements. Au contraire, le parcours boursier de ces entreprises parle pour elles. Nous n’avons tout simplement pas les compétences pour donner une valeur à ces entreprises gavées de R&D et d’incorporels.

1 visualcapitalist.com – The soaring of Intangible Assets in the S&P 500

2 oceantomo.com – Intangible Asset Market Value Study

3 Michael J. Mauboussin – Expectations and the role of Intangible Investments (09/2020)