Comme vous le savez, notre approche de l’investissement se base principalement sur les décotes patrimoniales.

Ce que nous aimons avant tout, ce sont les actifs tangibles bon marché.

Pour les dénicher, nous passons au peigne fin les comptes des entreprises que nous analysons. Notre première cible : le bilan ! C’est là en effet que nous allons pouvoir nous faire une première idée de la valeur patrimoniale d’une entreprise.

Si vous êtes encore un peu novice en matière de comptabilité et que vous souhaitez embarquer avec nous dans notre chasse à la décote, cette série de 5 articles sur le bilan et les mécanismes comptables est faite pour vous !

En voici le sommaire :

2. Comptabilité en partie double et exemples d’opérations courantes

3. Principes de comptabilisation d’une écriture et schémas comptables

5. Les méthodes de valorisation des stocks

——————————-

1. Le bilan – définition

Le bilan décrit le patrimoine de l’entreprise à une date donnée : le dernier jour de l’exercice comptable. Ainsi, contrairement au compte de résultat, on parle du bilan « au 31/12/2020 » et non pas « de l’année 2020 ».

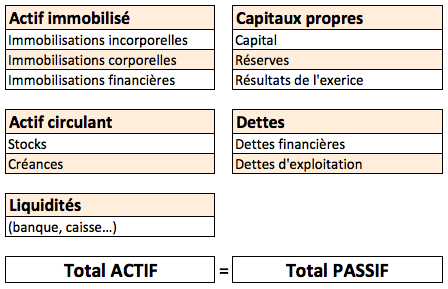

Il est composé de deux parties :

– l’actif, qui présente ce que l’entreprise possède : machines, stocks, créances, caisse, etc.

– le passif, qui présente d’une part ce que l’entreprise doit (dettes envers ses banquiers, ses fournisseurs, etc.), et d’autre part ses fonds propres (apport en capital et bénéfices accumulés).

On peut également considérer que l’actif regroupe les éléments que l’entreprise utilise pour les besoins de son activité et que le passif regroupe les ressources qui lui ont permis de se procurer ces éléments. Par exemple, lors de la création d’une entreprise, c’est l’apport en capital des associés et le prêt accordé par le banquier (tous les deux figurant au passif) qui permettent d’acheter le matériel nécessaire à l’exploitation et de disposer de liquidités (tous les deux figurant à l’actif).

Par définition, le montant des éléments dont dispose l’entreprise (actif) est égal au montant des ressources qui ont permis leur acquisition (passif).

L’égalité ACTIF = PASSIF sera donc toujours vérifiée.

1.1. La structure générale du bilan

Les éléments de l’actif sont classés par ordre croissant de liquidité :

– l’actif immobilisé regroupe les actifs durables de l’entreprise, c’est-à-dire ceux destinés à être conservés au moins un an.

Ceux-ci peuvent être :

– « corporels », c’est-à-dire tangibles comme un terrain, un bâtiment ou du matériel industriel,

– « incorporels » : brevets, licences acquises, fonds commercial, …

– ou « financiers » : cautions versées, placements à long-terme, …

– l’actif circulant regroupe les éléments qui ont vocation à se transformer rapidement en argent : stocks, créances clients, etc.

– les liquidités regroupent les éléments positifs de la trésorerie : argent en banque ou en caisse, placements de trésorerie à court-terme.

Les éléments du passif sont classés par origine et par ordre croissant d’exigibilité :

– les fonds propres représentent les ressources mises à la disposition de l’entreprise par ses actionnaires (capital social) et/ou générées par l’exploitation (bénéfices non distribués).

– les dettes sont classées selon leur origine : banques, fournisseurs, salariés, Etat, etc.

Présentation simplifiée d’un bilan :

* Nous rappelons à titre informatif que les rubriques du bilan classées selon un ordre croissant de liquidité ou du moins liquide au plus liquide pour l’actif et du moins exigible dans le temps au plus exigible dans le temps pour le passif, sont propre aux sociétés européennes.

La comptabilité Anglo-Saxonne classe les rubriques du bilan dans un ordre décroissant de liquidité ou du plus liquide au moins liquide pour l’actif et du plus exigible dans le temps au moins exigible dans le temps pour le passif.

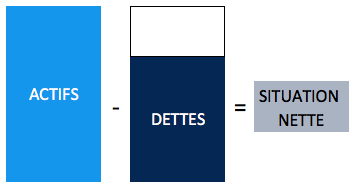

1.2. La situation nette

Le patrimoine net de l’entreprise (également appelé situation nette) se calcule de deux façons :

– par différence entre les biens de l’entreprise et ses dettes (actif – dettes)

– par addition des éléments constituants les ressources internes de l’entreprise (apport en capital des associés et bénéfices non distribués).

Durant l’exercice comptable, l’entreprise va s’enrichir ou s’appauvrir.

Dans le cas d’un enrichissement, le patrimoine net de l’entreprise va augmenter car son actif augmentera plus que ses dettes. Pour conserver l’égalité ACTIF = PASSIF, le montant de cet enrichissement est porté dans une rubrique des capitaux propres : c’est le résultat de l’exercice.

Ce résultat représente la ressource générée par l’activité de l’entreprise. C’est lui qui sera détaillé dans le compte de résultat.

Dans le cas d’un appauvrissement, le patrimoine net de l’entreprise va diminuer car son actif augmentera moins que ses dettes. Le montant de cet appauvrissement sera également présenté dans les capitaux propres, sur la ligne résultat de l’exercice, mais il figurera en négatif.

L’égalité ACTIF = PASSIF sera là aussi conservée.

Ce résultat négatif représente les ressources consommées par l’activité de l’entreprise. Il sera détaillé dans le compte de résultat.

Dans le 2ème article de cette série (à venir très prochainement !), nous vous présenterons les principaux mécanismes comptables et leurs impacts sur le bilan.

>> Notion de comptabilité pour traquer la daubasses 2/5

Cette série tombe bien, je travaille tous les jours la théorie et j’en ai globalement compris les concepts. Mon problème est plus de passer de cette théorie à la pratique car je suis souvent comme une poule face à un couteau lorsque je lis un rapport d’activité. Serait-il possible de faire un exemple concret sur un bilan français comme par exemple P*****? (dans le forum pour les abonnés débutants)

Merci pour votre investissement dans la pédagogie.

Bonjour Pablo,

Merci pour les bons mots !

Nous n’avons pas prévu de faire de nouveaux exemples hyper détaillés. Vous avez déjà Vet’Affaires sur le blog.

Également sur les plus de 1 000 articles sur le blog, il y a plus de 50 articles à caractère pédagogique dans la catégorie « analyse financière« . Vous trouverez sûrement votre bonheur.

A cela vous pouvez ajouter les plusieurs centaines d’analyses rédigées depuis 2008 à disposition des lecteurs (environ 200 sur le blog) et des abonnés (plus de 300).

Bonjour,

Un grand bravo pour la qualité de votre blog et la pertinence du contenu. C’est très savoureux à lire et très pédagogique pour mieux comprendre l’investissement dans la valeur. J’ai sélectionné votre blog dans les favoris. Bien à vous.

Bonjour Rayan,

Nous vous remercions pour vos bon mots !

Au plaisir