[édito proposé à nos abonnés dans la lettre mensuelle du mois de mars 2021]

Le 27 janvier 2021, le cours du titre GameStop touchait les 483$ en séance, valorisant ce distributeur américain de consoles et de jeux vidéo à 34 milliards de dollars, soit plus de 100x la valeur de ses fonds propres.

Pendant plusieurs semaines, nous avons assisté à une bataille effrénée avec d’un côté de gros fonds d’investissement américains qui avaient parié sur une baisse du titre et de l’autre une communauté de plusieurs millions de traders « dégénérés » – comme ils se qualifient eux-mêmes – prêts à en découdre en prenant les investisseurs institutionnels à leur propre jeu.

Sans grande surprise, ce combat à bâtons rompus s’est fini en eau de boudin. Le titre gagne encore plus de 600% depuis le début de l’année (!), mais il a perdu plus de 70% de sa valeur depuis ses sommets [chiffres de début mars lorsque nous écrivions cet édito]. On espère que les boursicoteurs qui sont rentrés au plus haut ont le cœur bien accroché.

Le camp adverse n’est pas non plus sorti indemne de cette lutte sans merci. Le fonds Melvin Capital, dont les positions vendeuses étaient supérieures à 100% du flottant de GameStop, a perdu plus de 50% de sa valeur sur le mois de janvier. Il n’a eu d’autre choix que d’appeler ses petits copains à la rescousse pour être renfloué à hauteur de 2,75 milliards de dollars.

La société Citron research, spécialisée dans la publication d’analyses sur des sociétés frauduleuses et sur la vente à découvert – une institution depuis des années ! – a quant à elle décidé purement et simplement d’arrêter de publier des analyses sur la vente à découvert.

Cette affaire nous a fait sourire à double titre. Voir les investisseurs institutionnels pris à contre-pied de la sorte était assez cocasse. Aussi, la crainte des shorters (vendeurs à découvert) d’être pris au même piège que sur GameStop a conduit un certain nombre d’entre eux à racheter leurs positions sur les titres les plus vendus à découvert, parmi lesquels Dillard’s, notre vendeur de chaussettes américain préféré [ligne que nous avons cédée depuis sur un gain de +153% en devise] !

Ce phénomène de short squeeze (ou rachat forcé) a fait décoller le cours de l’action Dillard’s fin janvier. Les investisseurs qui avaient vendu le titre à découvert se sont retrouvés coincés et n’ont eu d’autre choix que de liquider leurs positions (en rachetant des titres qu’ils ne possédaient pas) pour répondre à des appels de marge (rappelons que lorsque l’on vend un titre à découvert, le potentiel de perte est illimité et votre courtier n’est pas prêt à prendre trop de risques : il vous rappelle à l’ordre si vos positions sont en trop fortes pertes potentielles. Vous devez alors renflouer votre compte et/ou liquider vos positions pour réduire le risque).

L’euphorie est bien retombée depuis, mais le titre progresse encore de 35% [+164% au 11 juin] depuis le début d’année et les positions short (courtes) ont diminué de plus de moitié. À l’avenir, les shorters vont sans doute y réfléchir à deux fois avant de parier sur la baisse du titre.

Si Dillard’s et GameStop sont tous les deux des acteurs du retail (commerce de détail) et si leurs cours ont bénéficié de rachats de short, inutile de préciser que leur profil et leur valorisation ne sont en aucun cas comparables. Au dernier pointage (bilan du 31 janvier 2021), Dillard’s avait une VANT (Valeur d’Actif Net Tangible) de 65,50$ par action. Le titre s’échange donc sur un ratio prix/VANT de 1,30 alors que l’action Game Stop se négocie actuellement [au 5 mars] sur des multiples d’environ 30x ses fonds propres (!) L’effervescence n’est donc pas encore totalement retombée…

Ces mouvements complétement irrationnels et déconnectés de toute réalité économique nous rappellent en tout cas une nouvelle fois que les marchés sont loin d’être efficients.

Des marchés fébriles

Ce combat entre David et Goliath peut prêter à sourire et il n’a pas manqué de diviser la communauté financière. Certains ont vu dans le mouvement des wallstreetbets (la communauté des traders « dégénérés » regroupés sur un forum reddit) l’émergence d’un contre-pouvoir face aux géants de Wall Street. Une tribu de boursicoteurs amateurs qui parvient à faire trembler la finance mondiale, ce n’est pas banal.

Le 27 janvier, alors que le titre GameStop gagnait 135% en clôture, le S&P 500 et le Nasdaq reculaient respectivement de 2,57% et de 2,80% dans des volumes élevés. Ces baisses brutales s’expliquent en partie par des ventes forcées d’investisseurs cherchant à couvrir leurs positions short, mais elles témoignent aussi d’une certaine fébrilité des marchés.

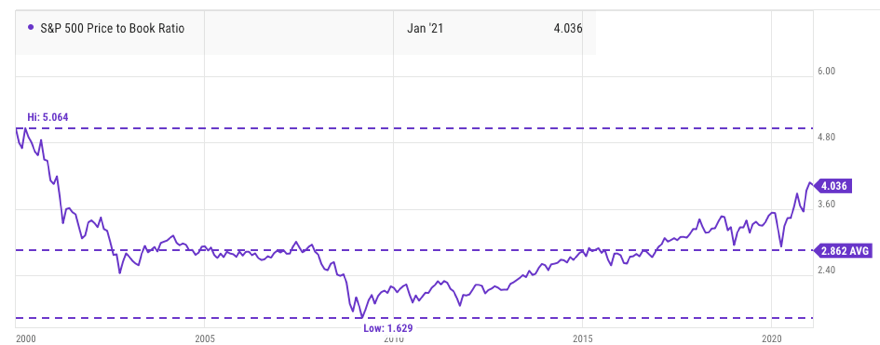

Les valorisations des sociétés américaines, gonflées à l’hélium Powell, ont atteint des niveaux démentiels et on sent bien que la machine est à deux doigts de se gripper. Le ratio price-to-book de l’indice S&P 500 est désormais supérieur à 4 [début mars], bien au-dessus de sa moyenne des 20 dernières années de 2,86. Il faut remonter à la fin des années 2000 pour retrouver un tel niveau de valorisation.

Ratio price-to-book du S&P 500 (2000-2021)

Source : https://ycharts.com

Le ratio price-to-sales n’est pas franchement plus rassurant. Il atteint des sommets avec une capitalisation égale à 2,72x les ventes, un niveau supérieur de 71% à sa moyenne historique.

Ratio price-to-sales du S&P 500 (2000-2021)

Source : https://ycharts.com

Si l’on regarde du côté du « Buffett indicator » (cet indicateur favori de l’oracle d’Omaha compare la capitalisation boursière du marché américain au PIB du pays), on voit que l’ambiance est à la fête également. Le ratio s’élève actuellement [début mars] à 189%. La capitalisation des sociétés américaines représente donc 1,9x le PIB du pays, un niveau encore jamais atteint au cours des dernières décennies.

En intégrant les actifs de la FED pour tenir compte des injections massives de liquidités sur le marché, le ratio est de 140%, un niveau toujours très élevé, proche de celui des années 2000 avant l’explosion de la bulle internet.

« Buffett indicator » 1970-2021

source : https://www.gurufocus.com/stock-market-valuations.php

Une bulle sur le point d’éclater ?

Les messages de mise en garde sur une situation de bulle se sont multipliés au cours des dernières semaines. Début janvier, Jeremy Granthan, ex-gérant et co-fondateur de GMO, un gros hedge fund américain, tirait la sonnette d’alarme1. Grantham est loin d’être un perdreau de l’année. Il s’est fait une réputation en prédisant l’éclatement de plusieurs bulles, dont la bulle internet et celle des subprimes.

Son message est clair. Nous serions actuellement dans l’une des plus grosses bulles de l’histoire, comparable à celle des années 1929 et 2000, et « au cours desquelles les fortunes se font et se défont ».

L’accélération à la hausse des marchés depuis l’été dernier (avec un gain de +69% pour le S&P 500 et de +100% pour le Russell 2000 en tout juste 9 mois) est un signe qui ne trompe pas selon lui et qui serait annonciateur d’un éclatement imminent qu’il prédit au plus tard pour la fin du printemps ou le début de l’été. Cette période coïnciderait avec une large diffusion des vaccins et la fin des mesures sanitaires. Les investisseurs pourraient alors pousser un « ouf » de soulagement pour finalement se rendre compte que l’économie est encore en piètre état, que les aides des banques centrales sont sur le point de prendre fin et que les valorisations sont absurdes.

Grantham nous rappelle toutefois que chercher à anticiper précisément l’éclatement de bulles a souvent conduit à des déceptions par le passé. Il reconnait lui-même avoir eu 3 ans d’avance dans sa prévision de l’éclatement de la bulle japonaise à la fin des années 80. De la même manière, à la fin de l’année 1997, alors que le S&P 500 dépassait son pic précédent de PER (Price Earning Ratio) à 21x les profits, Grantham est sorti du marché américain prématurément. Le S&P 500 a finalement atteint une valorisation de 35x les profits avant que la bulle n’éclate.

Il a en revanche visé juste dans sa prévision de la fin du marché haussier de 2008. Il a également été bien inspiré en repassant à l’achat début 2009 alors que les marchés venaient de toucher le fond, mais il reconnait qu’il y a eu une grosse part de chance dans ce timing presque parfait.

1Jeremy Grantham – Waiting for the last dance

Conclusion

Drogués aux flots de dollars, l’exubérance de « Mr. Market » semble sans limites. De GameStop au bitcoin, en passant par Tesla et les énergies renouvelables, les exemples de déconnection totale du marché aux réalités économiques ne manquent pas.

Les niveaux de valorisation record atteints par les marchés américains pourraient entraîner un épisode de correction brutal en cas de retour à la moyenne. Comme le souligne Jeremy Grantham :

“The one reality that you can never change is that a higher-priced asset will produce a lower return than a lower-priced asset.”2

2S’il y a bien une réalité qui ne change jamais, c’est que des actifs chèrement valorisés vont générer des gains moins élevés que des actifs faiblement valorisés.

Est-ce que l’équipe des daubasses s’en inquiète ? Absolument pas. Allons-nous sortir du marché dans l’attente d’un krach qui pourrait mettre plusieurs mois ou plusieurs années avant d’arriver ? Bien sûr que non.

Fidèles à notre stratégie, nous allons continuer de nous concentrer sur ce que nous comprenons : la valeur patrimoniale des entreprises. Nous ne savons de quoi demain sera fait, mais ce dont nous sommes sûrs aujourd’hui, c’est que les sociétés du portefeuille daubasses affichent un ratio price-to-book moyen de 0,61 [0,55 au 11 juin]. De notre point de vue d’investisseur dans la valeur, ces sociétés sont donc bon marché.

Grantham ne recommande pas non plus de sortir du marché. Il note que lorsque les bulles sont sur le point d’éclater (c’était le cas en 1929, en 1972 avec les nifty-fifty et en 2000), il y a de grandes disparités de valorisation entre les différentes classes d’actifs, secteurs et entreprises. Les sociétés bon marché et vers lesquelles il faut se tourner sont alors les sociétés typiquement value. Le marché japonais regorge encore de ce type d’opportunités ! On l’a vu avec notre achat récent [fin février] de la net-net JAP 8, une société triple-net qui décote fortement sur l’ensemble de nos ratios de valorisation.

Après avoir connu leur pire décennie boursière entre 2009 et 2019, suivie par leur pire année en 2020, les sociétés value seraient donc celles sur lesquelles il faudrait miser dans les prochains temps d’après Grantham. Précisons également qu’il constate aussi une forte sous-évaluation des marchés émergents en comparaison au marché américain. Enfin, il recommande vivement de se tenir à l’écart des actions américaines de croissance. À bon entendeur…