[édito proposé à nos abonnés dans notre lettre du mois de mars]

La publication de la lettre annuelle aux actionnaires de Berkshire Hathaway, le conglomérat de Warren Buffett, est toujours un petit évènement dans le monde de la finance. L’oracle d’Omaha aura bientôt 92 printemps, mais ses moindres faits et gestes continuent d’être scrutés par la communauté financière.

Nous vous avons proposé par le passé un résumé de quelques-unes de ses lettres annuelles : 2018, 2019 et 2021 et nous avons écrit une série d’articles sur sa biographie officielle, L’effet boule de neige. La lettre 2022nous a en revanche laissé sur notre faim. Cela dit, après 58 ans à la tête de Berkshire Hathaway (et une performance époustouflante avec un rendement annualisé de +19,8% contre +9,9% pour l’indice S&P 500), difficile de demander à notre cher Warren de continuer de se réinventer et de nous surprendre.

À défaut de vous proposer un résumé du cru 2022 qui aurait été un peu redondant avec ceux des années passées, nous avons souhaité mettre en lumière les dernières publications du fonds GMO, cofondé il y a plus de 40 ans par le célèbre investisseur Jeremy Grantham. Elles nous semblent apporter un éclairage intéressant dans le contexte de marché dans lequel nous nous trouvons.

Début 2021, dans son mémo « Waiting for the last dance », Grantham mettait en garde sur une situation de bulle sur de nombreuses classes d’actifs et recommandait de se tenir à l’écart des actions américaines de croissance (nous en parlions dans cet édito). Un message de prudence renouvelé début 2022 dans « Let The Wild Rumpus begin ».

On connait la suite de l’histoire. Toutes les classes d’actifs en surchauffe ont explosé en vol en 2022 :

Retour 2022 des classes d’actifs « FOMO »

Source : 2022: The joy of missing out

L’indice américain des valeurs technologiques NASDAQ a perdu 33,1% en 2022. Il faudra une progression de +50% pour rattraper cette perte. Le fonds Ark Innovation de la gérante médiatique Cathie Wood et représentatif des sociétés « d’hyper croissance », va devoir quant à lui progresser de +200% (x3) pour retrouver ses plus hauts niveaux. Une broutille.

Les investisseurs victimes de « FOMO » (Fear Of Missing Out ou « peur de rater quelque chose » en français) qui se sont rués vers ces actifs survalorisés pendant des mois auraient été bien avisés d’entendre le message de Grantham.

La correction de 2022 a entraîné des pertes de plus de 10 000 milliards $ sur le marché des actions, plus de 5 000 milliards $ sur le marché des obligations et 2 000 milliards $ sur le marché des cryptomonnaies. Pour autant, Grantham pense que nous ne sommes pas encore au bout de nos peines et que nous allons désormais vivre la phase finale de l’explosion de cette « super bulle ». Ses arguments : le marché immobilier n’a été que peu impacté jusqu’ici (les bulles immobilières mettraient 2 à 3 fois plus de temps à se dégonfler que les bulles sur les actions), nous ne sommes pas encore entrés en récession et les profits des entreprises n’ont pas vraiment été mis à mal.

Aux États-Unis, le multiple ‘prix immobilier / revenus du foyer’ a atteint un nouveau record (il est de 6x actuellement contre 4,5x en 2011), supérieur à celui du pic de la bulle de 2006. L’explosion de la bulle immobilière pourrait selon Grantham avoir des effets bien plus douloureux que l’explosion de la bulle sur les actions, car l’immobilier est lié à des pans entiers de l’économie et une crise de ce secteur toucherait massivement les classes moyennes. C’est bien connu, « quand l’immobilier va, tout va ! ».

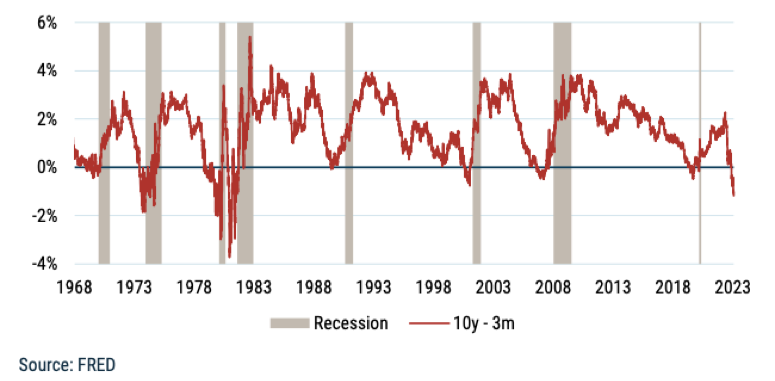

Il pointe également du doigt le passage en territoire négatif de l’écart entre les taux longs 10 ans et les taux courts 3 mois aux États-Unis. Cet évènement a systématiquement été précurseur d’une récession ces 50 dernières années (dans 8 cas sur 8).

Écart taux 10 ans – taux 3 mois (rouge) et périodes de récession (gris)

Les marchés américains ont pourtant démarré l’année 2023 sur les chapeaux de roues.

Grantham explique ce phénomène par le traditionnel rallye de janvier (rachat des positions vendues en fin d’année pour des raisons fiscales, investissement des bonus/primes annuelles, …) et par l’accumulation de liquidités par les ménages grâce aux aides versées durant la crise sanitaire. Mais ces réserves pourraient bientôt s’épuiser (vers le milieu de l’année d’après certaines estimations) et mettre fin à cette frénésie haussière, largement alimentée par les achats des investisseurs particuliers :

Investissements nets journaliers des investisseurs particuliers (rouge) / cours du S&P 500 (vert)

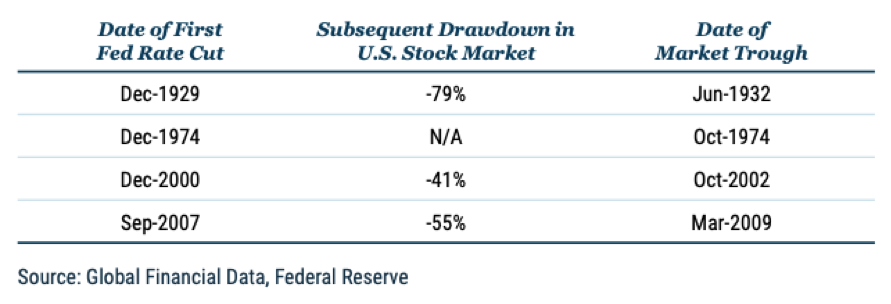

L’éventualité d’une prochaine baisse des taux a également redonné de l’espoir aux bulls (acheteurs). Pourtant, Grantham rappelle que pour 3 des 4 dernières crises majeures (1929, 2000 et 2007), l’essentiel de la baisse du marché américain a eu lieu après la 1ère baisse de taux.

La bulle de 1974 fait exception, mais le marché avait déjà lourdement corrigé (-62%) avant de se retourner.

Baisse du marché action consécutive à la 1ère baisse de taux lors des crises de 1929, 1974, 2000 et 2007

Grantham réitère donc un message de prudence à court terme et il n’est guère plus optimiste à long terme. Le changement climatique, le manque de ressources pour assurer la transition énergétique (lithium, cuivre, cobalt, nickel, …), les pénuries de main d’œuvre, … conjugués à la crise Covid et à la guerre en Ukraine rendent selon lui peu probable un retour de l’inflation au niveau de celui des années 2000-2020.

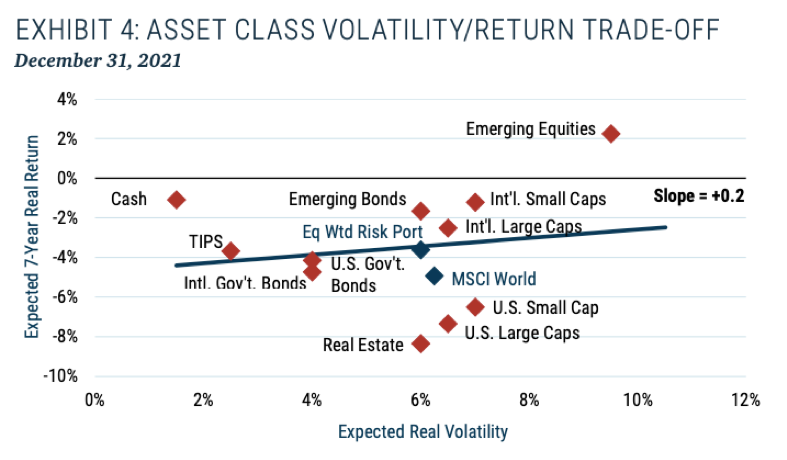

Malgré un avenir qui s’annonce morose, plusieurs classes d’actifs présentent selon le fonds des perspectives favorables. C’était loin d’être le cas fin 2021. Les niveaux de valorisation étaient tels que les projections de rendement réel à 7 ans étaient négatives pour toutes les classes d’actifs hormis les actions des pays émergents.

Rendement attendu/volatilité par classe d’actifs au 31 décembre 2021 (sur 7 ans)

La chute des marchés en 2022 a changé la donne :

Rendement attendu/volatilité par classe d’actifs au 31 décembre 2022 (sur 7 ans)

Le rendement réel (après prise en compte de l’inflation) des actions américaines, de l’immobilier et des obligations d’État (hors États-Unis) est encore attendu négatif sur cet horizon de 7 ans. Les actions hors États-Unis, en particulier les small caps, ainsi que les actions et obligations des pays émergents devraient en revanche tirer leur épingle du jeu d’après les projections de GMO :

– actions des pays émergents : rendement réel attendu proche de +6% ;

– small caps (petites capitalisations) hors États-Unis : rendement réel attendu supérieur à +5% ;

– obligations des pays émergents : rendement réel attendu à +4% ;

– larges caps (grosses capitalisations) hors États-Unis : rendement réel attendu supérieur à +3% ;

alors que le rendement réel du MSCI World (indice Monde) n’est attendu que supérieur à +1%.

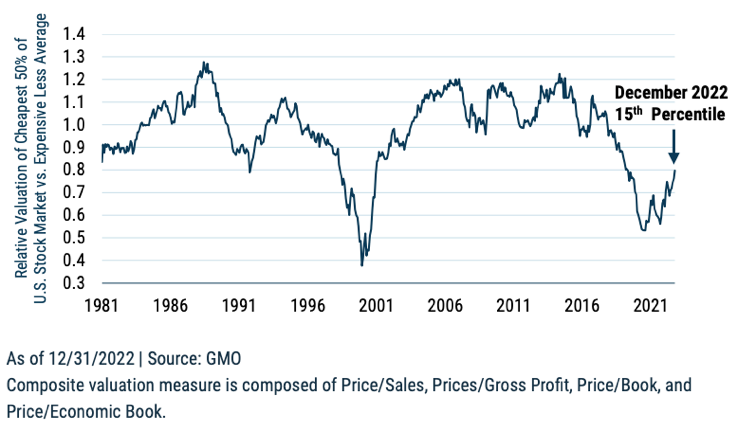

Les analystes de GMO soulignent également que la valorisation relative des sociétés les plus décotées (value) par rapport aux sociétés les plus chères se trouve toujours à des niveaux historiquement bas : 15ème centile à fin décembre 2022.

Autrement dit, les sociétés les plus décotées ont, historiquement et de manière relative, été mieux valorisées par le marché 85% du temps.

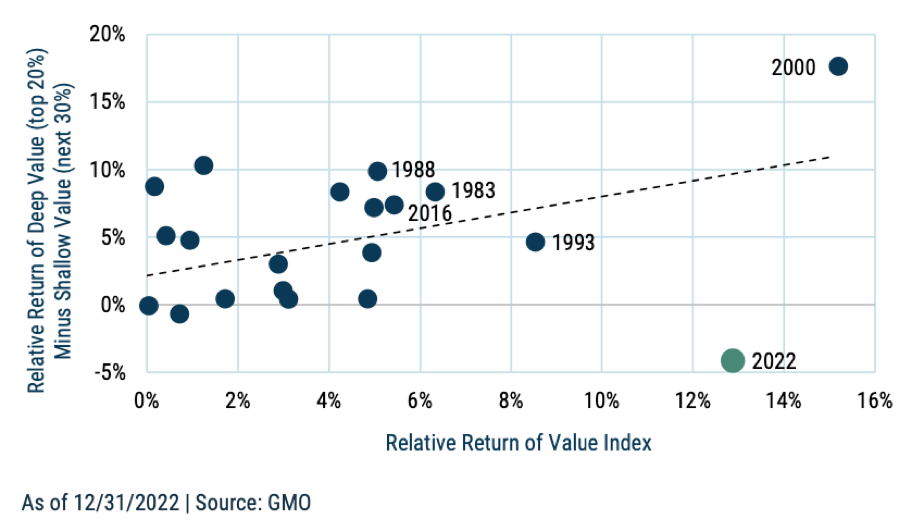

Le fonds a également fait un autre constat intéressant pour les chasseurs de décotes extrêmes que nous sommes. De manière générale, lorsque le style value surperforme, les 20% de sociétés les plus décotés du marché (deep value = univers daubasses) surperforment les 30% suivants (shallow value). Ce phénomène se matérialise par les points au-dessus de 0% sur le graphique ci-dessous.

Par exemple en 2000, les 50% de sociétés les plus décotées ont affiché une surperformance de plus de 14% sur le reste du marché (donnée en abscisse) et les 20% de sociétés les plus décotées (deep value) ont surperformé de 17% les 30% suivants (donnée en ordonnée). Cet écart est exceptionnel et s’éloigne de la tendance de long terme.

L’année 2022 (point vert sur le graphique) a également été exceptionnelle à cet égard, mais dans l’autre sens. Malgré une surperformance de la moitié du marché la plus décotée (supérieur à +12%), les 20% de sociétés les plus décotées (deep value) ont sous-performé de presque 5% les 30% suivants, alors que l’on aurait pu s’attendre à une surperformance de +10%. C’est de loin l’écart le plus important par rapport à la tendance de long terme et GMO ne voit pas d’explication rationnel à ce phénomène. On peut y voir une opportunité de rattrapage sur les prochains mois ou les prochaines années.

Conclusion

Vous l’avez compris, Jeremy Grantham n’est pas optimiste pour le marché américain. Dans son scénario le plus probable, il voit un indice S&P 500 (indice des 500 plus grosses capitalisations américaines) autour des 3 200 points d’ici la fin 2023 (soit une baisse de 16,7% sur un an) et estime que le point bas du marché ne pourrait être atteint que vers la fin 2024 (un an après l’entrée en récession des États-Unis qui selon lui devrait intervenir dans les 6 à 12 prochains mois).

Vous savez ce que l’on pense des prévisions, mais il faut reconnaitre que Grantham, bien que qualifié par certains de permabear (éternel pessimiste), a été plutôt clairvoyant par le passé en anticipant avec succès l’éclatement de plusieurs bulles spéculatives : actions et immobilier japonais dans les années 80, bulle internet en 2000, subprimes en 2007, et sociétés américaines de croissance en 2022.

Comme il le reconnait lui-même, timer l’éclatement de ces bulles reste un exercice périlleux, mais il n’en reste pas moins que les crises précédentes ont montré que sa théorie de retour à la moyenne finit tôt ou tard par se vérifier. Sans prendre pour argent comptant son scénario principal, on a plutôt envie de prêter une oreille attentive aux paroles de ce vieux sage fort d’une expérience d’un demi-siècle sur les marchés financiers.