Nous avons acquis des actions Tessenderlo pour les Pépites PEA le 23 novembre 2021. Nombre de nos abonnés sont actionnaires de la société et nous le sommes également à titre personnel. Nous avons décidé de dévoiler cette ligne de notre portefeuille pour alerter les parties prenantes sur l’inégalité du projet de fusion en cours avec Picanol.

Luc Tack est souvent qualifié de Warren Buffett belge. Certes les résultats financiers du milliardaire belge justifie cette comparaison. Par contre, au niveau éthique et respect des actionnaires minoritaires (Buffett les qualifie de « partenaires »), la route semble encore longue…

C’est la 2ème fois qu’il tente de fusionner les groupes Tessenderlo et Picanol et le conflit d’intérêt est une nouvelle fois manifeste.

Le projet actuellement sur la table est très défavorable aux actionnaires minoritaires de Tessenderlo. Il a en revanche un effet relutif pour les actionnaires de Picanol, en tête desquels notre cher Luc Tack (PDG du groupe qui détient près de 90% du capital de Picanol).

Le projet qui prend la forme d’une offre public d’échange prévoit une parité de 2,36 actions Tessenderlo pour 1 action Picanol. Initialement le ratio était de 2,43 mais il a été ajusté à la baisse début septembre pour tenir compte des résultats semestriels (nous en avons parlé sur le forum le jour de l’annonce).

Cette révision de la parité à la baisse est un aveu manifeste de l’inégalité de l’offre, mais elle est bien sûr insuffisante. Les activités du périmètre actuel de Tessenderlo restent largement sous évaluées par rapport aux activités de Picanol.

Il suffit de prendre connaissance des résultats récents pour voir à quel point la manœuvre est flagrante.

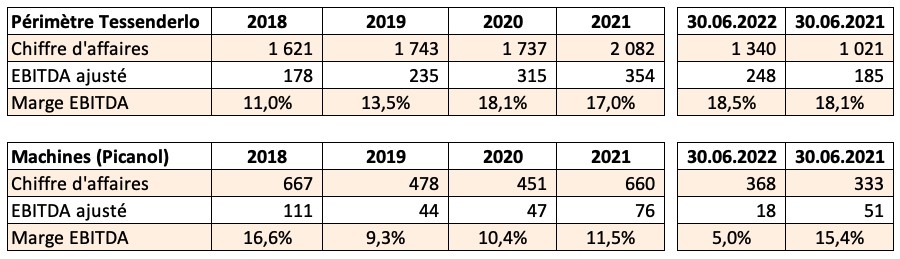

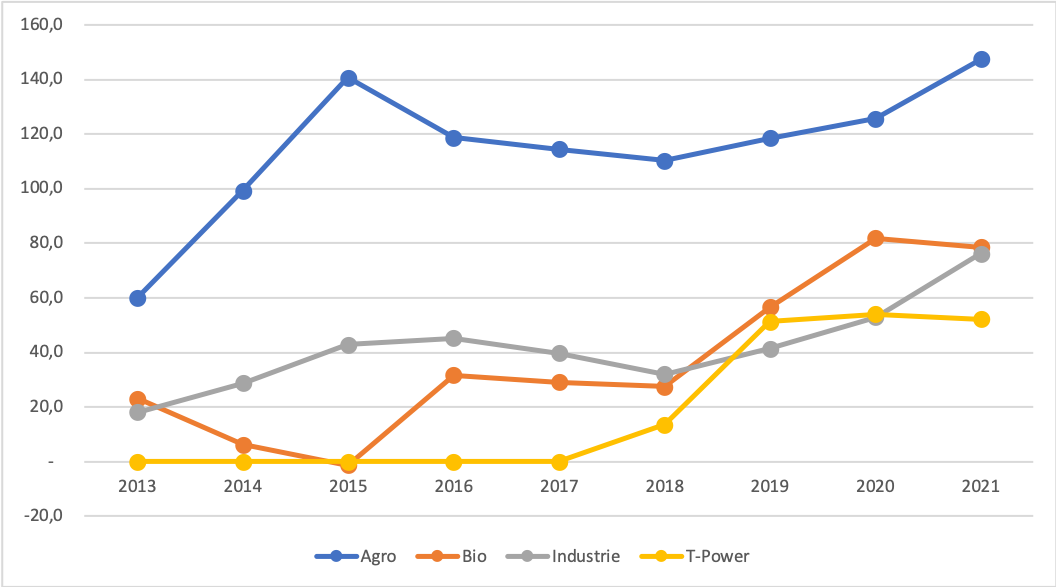

Notons pour commencer la dynamique très positive des activités de Tessenderlo depuis 3 ans avec une tendance haussière de la marge d’EBITDA.

Le rachat à 100% en 2018 de T-Power qui exploite la centrale thermique à gaz située dans la ville de Tessenderlo a contribué à cette bonne dynamique. Il n’en reste pas moins que les autres divisions du groupe se portent bien comme on peut le voir sur le graphique ci-dessous qui présente l’évolution de l’EBITDA par activité depuis 2013.

Le 1er semestre 2022 a également été particulièrement porteur, avec une croissance de l’EBITDA de 28% hors effets de change. La division Agro se démarque avec une hausse de l’EBITDA de 50% à change constant.

On ne peut pas en dire autant des résultats de l’activité Machines de Picanol ! L’activité est restée stable entre 2018 et 2021, mais surtout l’EBITDA a reculé de manière notable à 76 M EUR en 2021 (-32% par rapport à 2018). Le 1er semestre 2022 est également mauvais avec un EBITDA en recul de 64% par rapport au 1er semestre 2021.

Dans ces conditions, comment expliquer que les activités de Tessenderlo aient été valorisées à 4,9x l’EBITDA ajusté 2021 (1 751 / 354) quand celles de Picanol l’ont été à 10,0x*.

* 830,6 (valeur retenue pour les activités propres à Picanol)

– 74 (valeur de marché des titres Rieter holding, cette participation mise en équivalence dans les comptes de Picanol ne contribue pas à l’EBITDA)

= 757 / 76 (EBITDA ajusté 2021 de l’activité Machines) = 10x

Les multiples retenus vont du simple au double. Qui plus est, c’est l’activité qui se porte le moins bien qui s’est vu attribuer un multiple 2x plus élevé ! Incompréhensible selon nous.

Le périmètre actuel de Tessenderlo doit a minima (et même davantage si l’on tient compte de la trajectoire de croissance et de la résilience des résultats) être valorisé sur la base du même multiple que celui retenu pour Picanol.

Pour tenir compte du caractère cyclique de chacune des activités, nous avons calculé un EBITDA moyen sur les 4 derniers exercices. Il ressort à 270 M EUR pour les activités de Tessenderlo et à 70 M EUR pour les activités de Picanol.

Sur cette base historique, les deux groupes ont été valorisés sur des multiples encore très éloignés :

> Tessenderlo : 1751 / 270 = 6,5x

> Picanol : (830,6 – 74) / 70 = 10,8x

L’application d’un multiple d’EBITDA moyen de 10,8x (multiple retenu par le groupe pour valoriser Picanol) conduit à une valorisation de Tessenderlo de :

270 x 10,8 = 2 916 M EUR, soit 67,78 EUR par action.

La valeur de Picanol ressortirait ainsi à :

830,6 + 1 477 (quote-part de 50,65% de Tessenderlo détenue par Picanol sur la base de la nouvelle valorisation) = 2 308 M EUR, soit 130,37 EUR par action.

Le ratio d’échange ne peut donc en aucun cas être supérieur à 130,37 / 67,78 = 1,92.

Au regard de cette inégalité flagrante de traitement entre les actionnaires de Picanol et ceux de Tessenderlo, nous allons nous opposer fermement au projet de fusion en l’état actuel. Nous voterons contre la résolution visant à approuver une augmentation de capital de Tessenderlo lors de l’AG extraordinaire qui se tiendra autour du 18 octobre et nous vous invitons à faire de même.

Nous allons également alerter la FSMA (autorité des marchés financiers belges) sur le caractère inégal de l’offre et le conflit d’intérêt manifeste entre le premier actionnaire de Picanol (Luc Tack) et les actionnaires minoritaires de Tessenderlo.

Sujet public sur le forum des daubasses – Tessenderlo

Sur le même sujet :

Rapport sur la fusion Picanol / Tessenderlo : les dés sont pipés ! 🤡

Dans la presse :

📰 Tessenderlo se prépare à récolter une nouvelle année record | L’Echo (25.08.2022)

Je m’opposerai également au projet actuel.