Luc Tack est un génie… de l’entourloupe ?

Le rapport détaillant les méthodes de valorisation des deux groupes et la convocation à l’AG extraordinaire du 18 octobre ont été publiés en catimini sur le site de Tessenderlo. Vous pouvez télécharger ces documents sur cette page.

Nous avons parcouru le rapport et déjà plusieurs points nous interpellent :

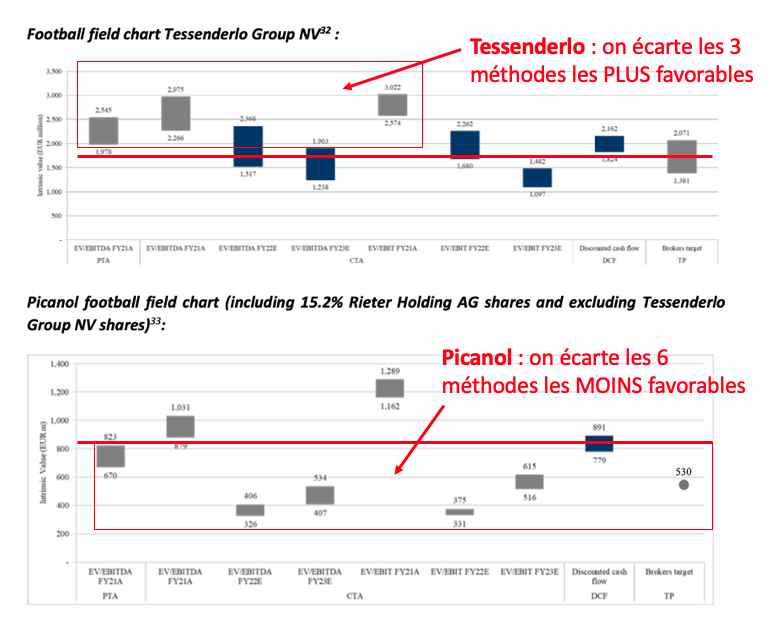

- Parmi les différentes méthodes utilisées pour valoriser les activités de Tessenderlo, les 3 plus favorables ont été écartées. Parmi les 5 méthodes retenues, 4 reposent sur des valorisations médianes de comparables douteuses (dont 2 basées sur des projections 2023 pessimistes pour Tessenderlo). La 5ème est une actualisation des flux de trésorerie futurs (DCF).

- Pour Picanol, seule la méthode de l’actualisation des flux de trésorerie futurs (DCF) a été retenue. Le choix d’un taux sans risque de 1,36% (moyenne des taux des obligations allemandes de 2012 à 2022) laisse songeur dans un contexte de forte remontée des taux. Avec un taux d’actualisation bas, cette méthode favorise largement une valorisation élevée des activités de Picanol. On voit d’ailleurs que les 6 méthodes de valorisation les plus défavorables ont été écartées. On a sorti les grosses ficelles, bravo !

barres bleus = méthodes retenues / barres grises = méthodes écartées

- Dans l’actualisation des flux de trésorerie futurs, il a été décidé de ne pas allouer de valeur terminale à l’activité T-Power de Tessenderlo. Motifs : (i) la montée des énergies renouvelable en Europe et (ii) il est rappelé que Tessenderlo s’est vu refuser par le gouvernement la construction d’une deuxième centrale à gaz (T-Power II) en novembre dernier. Mais qu’apprend-on dans un communiqué, hasard du calendrier(🤡), tombé le 16 septembre (à retrouver ici) ? Le permis a été accordé. D’un côté on nous explique que l’avenir du gaz en Europe est morose et de l’autre on investit 500 millions € dans la construction d’une nouvelle centrale (🤡🤡).

Autre hypothèse douteuse (?) : l’accord avec RWE group pour l’exploitation de T-Power I qui se termine en juillet 2026 ne sera pas renouvelé. On a un peu de mal à y croire dans le contexte actuel. Cette hypothèse conduit pourtant à une projection de marge d’EBITDA de 30,5% en 2026, de 12,3% en 2027 et de 11,5% au-delà (contre 73,1% à 78,8% sur les 3 dernières années) dans le modèle d’actualisation des flux de trésorerie futurs.

On vous passe les détails sur les projections de chiffre d’affaires évidemment pessimistes pour Tessenderlo à l’horizon 2023 (Agro : -9,2%, Bio-valorization : -17,4%, Industrial Solutions : -7,4%, T-Power : -7,8%), et sur la baisse de la marge d’EBITDA (de 17,0% en 2021 à 14,4% en 2023), car vous aurez compris, chèr(e)s lecteur(-rice)s, que tout ça n’est qu’une farce, un canular, une blague belge de mauvais goût.

Nous allons approfondir la lecture de ce rapport et préparer un courrier à l’attention de la FSMA (autorité des marchés financiers belges) pour dénoncer ces ficelles grossières.

Sur le même sujet :