Les frères Lumière – L’arroseur arrosé (1895)

Carl Icahn compte parmi les investisseurs les plus réputés de Wall Street. Il a mené au cours de sa carrière de nombreuses campagnes d’activisme et il est considéré comme un pionnier de ce style d’investissement.

Icahn s’est fait une réputation de raider dans les années 80 après sa prise de contrôle inamicale de la compagnie aérienne Trans World Airlines. Cette opération lui a rapporté près de 500 millions $ (Elle l’a rendu tellement célèbre que le réalisateur Oliver Stone s’en est inspiré pour le personnage principal de son film Wall Street).

On ne compte plus le nombre d’actions médiatiques et judiciaires à l’actif du milliardaire.

En 2008, il s’est lancé dans une procédure contre Motorola, dont il était le 2ème plus gros actionnaire. Il exigeait plus de transparence de la part de la direction concernant l’activité mobile, alors en grande difficulté. Icahn souhaitait également obtenir 4 sièges au conseil de surveillance et un poste de directeur pour l’un de ses fidèles lieutenants.

La même année, il prend une participation importante dans Yahoo et menace peu de temps après de faire révoquer les membres du conseil suite à leur rejet d’une offre de rachat par Microsoft. Il obtiendra finalement un élargissement du board où il siègera jusqu’en octobre 2009, avant de significativement réduire sa position. Pour la petite histoire, Microsoft proposait de racheter Yahoo pour 48 milliards $. Finalement, les actifs de Yahoo seront vendus à Verizon en 2016 pour un montant 10 fois moindre.

En 2013, il tente de faire échouer le LBO (leverage buy out ou rachat avec effet de levier) de la société Dell par son fondateur et Président Michael Dell. Icahn avait alors amassé près de 8,7% du capital du fabricant de matériel informatique.

L’année suivante, il pousse eBay à finaliser le spin-off de PayPal et se lance dans une bataille pour faire nommer l’un de ses proches au sein du board de l’entreprise.

La liste est encore longue, mais ces exemples sont emblématiques du personnage et de son incroyable parcours. Ses succès lui ont permis d’accumuler une fortune estimée jusqu’à environ 20 milliards $.

Icahn est un vieux de la vieille, rodé aux dangers de Wall Street et à son univers impitoyable.

Pourtant, le raider américain a récemment fait face à une attaque sans précédent. Le fonds Hindenburg, spécialisé dans la recherche de fraude et la vente à découvert, a publié fin avril un rapport détonnant sur le holding d’investissement du milliardaire, Icahn Enterprises (IEP).

La sortie du rapport d’Hindenburg a fait l’effet d’une bombe. Le cours de l’action IEP a dégringolé de plus de 50% en quelques jours et Carl Icahn a vu plus de la moitié de sa fortune partir en fumée.

Plus c’est gros, plus ça passe

Depuis 2019, Icahn Enterprises a versé un dividende trimestriel de 2$. Avant l’effondrement de son cours, le titre offrait un rendement annuel de près de 16%. Ce rendement était de loin le plus élevé parmi les sociétés américaines affichant une capitalisation supérieure à 10 milliards $.

La perspective d’un rendement alléchant et l’idée de s’associer à un investisseur de renom a séduit de nombreux investisseurs individuels.

Pourtant, le dividende d’IEP représentait 50,5% de sa NAV (Net Asset Value = Valeur d’Actif Net), ce qui ne fait guère de sens. Ce niveau de distribution très élevé a été possible car Icahn détient environ 85% d’IEP et il a toujours choisi majoritairement un paiement en actions.

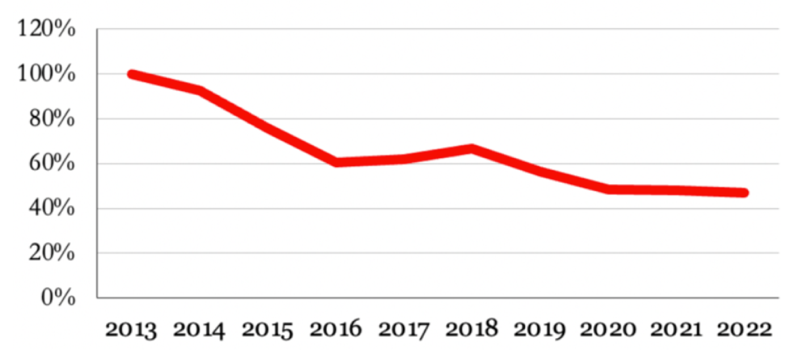

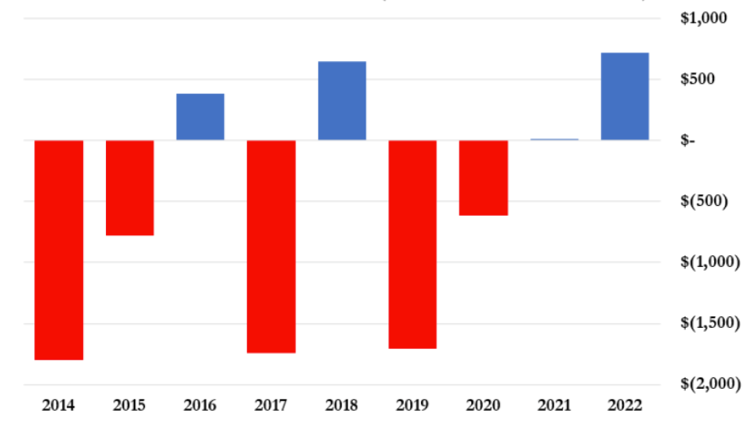

Les mauvaises performances du fonds au cours des dernières années n’ont pas tempéré les ardeurs d’Icahn. Le portefeuille de participation du holding (45% de la valeur brute des actifs) a reculé de 53% depuis 2014. Le flux de trésorerie disponible d’IEP (free cash-flow) est par ailleurs ressorti à -4,9 milliards $ en cumulé sur une période de 9 ans.

Performance du portefeuille d’investissement d’IEP de 2013 à 2022

source : hindenburg

Flux de trésorerie disponible de 2014 à 2022 (en millions $)

source : hindenburg

Qu’à cela ne tienne. Dans le même temps, le dividende a été rehaussé à 3 reprises !

La dernière augmentation du coupon remonte à 2019 (de 1,75$ à 2$), alors même que la société a brulé 1,7 milliards $ de cash cette année-là.

Au regard de ces piètres performances financières et pour pouvoir assurer le versement du dividende aux actionnaires qui avaient opté pour un paiement en numéraire, Icahn a vendu régulièrement de nouvelles parts de son fonds sur le marché.

En résumé, Icahn s’est servi de l’argent frais apporté par les nouveaux investisseurs de son holding pour financer le dividende dû aux actionnaires historiques. Comme le dénonce le rapport d’Hindenburg, tout ça n’est ni plus ni moins qu’un vulgaire système de Ponzi.

Une banque à la manœuvre

Jefferies est la seule banque d’investissement majeure qui assure un suivi d’Icahn Enterprises.

La banque américaine a réitéré début mai son avis à l’achat sur le titre, pour la 50ème fois consécutive depuis le début de sa couverture en 2013.

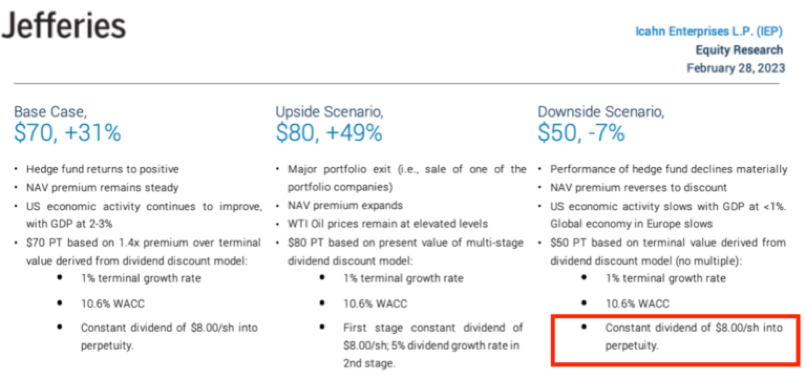

Fin février, peu de temps avant la chute du cours de l’action, Jefferies avait un objectif sur la valeur compris entre 50$ et 80$, suivant 3 scénarios plus ou moins optimistes. Même dans son pire scénario, la banque prévoyait un dividende de 8$ à perpétuité, donnant l’impression que le rendement était extrêmement sûr.

Recommandation Jefferies – 02/2023

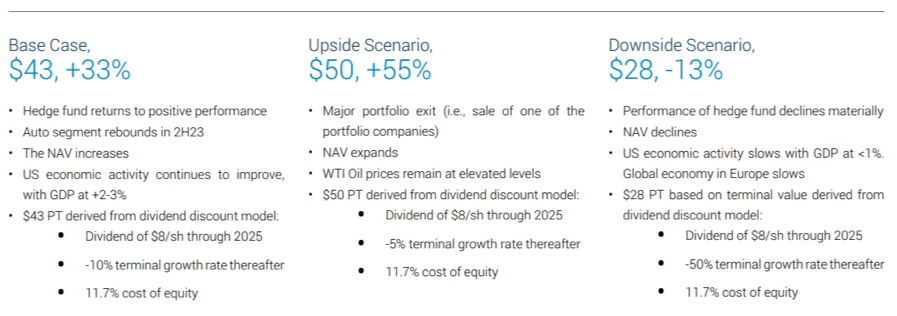

Évidemment, la sortie du rapport d’Hindenburg a contraint Jefferies à revoir sa copie. Dans leur scénario médian, l’objectif de cours a été ramené de 70$ à 43$. Par ailleurs, la banque table désormais sur un dividende stable à 8$ par action jusqu’en 2025 (dans l’ensemble de ses scénarios), puis sur un déclin de 10% par an à partir de 2026.

Avec un cours de bourse de 27,04$ (clôture du 7 juin), le rendement du titre serait ainsi de 30% par an pour 2024 et 2025. Une promesse peu crédible.

Recommandation Jefferies – 05/2023

Jefferies s’est montré extrêmement complaisant dans son évaluation d’Icahn Enterprises. La banque a fermé les yeux sur les mauvais résultats des dernières années et sur des pratiques comptables douteuses.

Jefferies a également joué un double jeu. D’un côté, sa branche recherche recommandait à l’achat le titre Icahn Enterprise pour attirer de nouveaux investisseurs. De l’autre, sa branche investissement vendait de nouvelles parts du holding (au prix du marché) et encaissait une commission au passage.

La banque UBS avait quant à elle tiré la sonnette d’alarme. En 2017, elle révélait déjà des irrégularités dans la manière dont certaines participations cotées étaient valorisées. En janvier 2020, la banque avait renoncé à suivre la valeur soulignant le manque de transparence de Carl Icahn, une performance décevante des activités non cotées et une prime sur l’actif net de 60%.

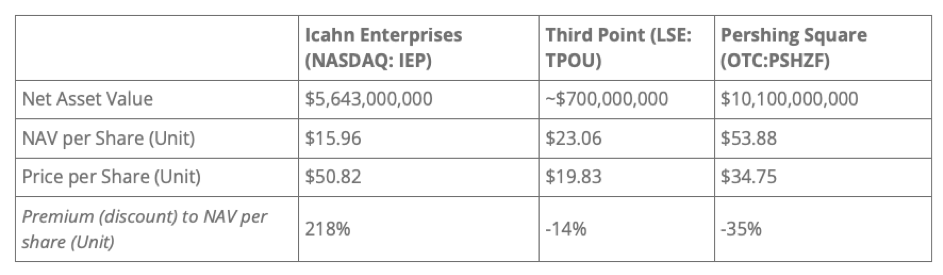

Une valorisation absurde

Lorsqu’UBS a arrêté son suivi en 2020, le titre Icahn Enterprises affichait une prime de 60% sur sa Valeur d’Actif Net (NAV). Carl Icahn bénéficiait d’une telle aura que les investisseurs étaient prêts à payer le titre à un prix largement supérieur à sa valeur d’inventaire.

En général, les holdings d’investissement affichent à l’inverse une décote sur leur NAV. Celle-ci se justifie souvent par un manque de liquidité de l’action, les frais de gestion, la fiscalité latente, le manque de visibilité du fait de la diversification, …

Dans le cas d’Icahn Enterprises, il ne s’agit pas d’une décote, mais d’une surcote. Avant la publication du rapport d’Hindenburg, celle-ci a atteint le niveau ahurissant de 218%. Une prime totalement incompréhensible. À titre de comparaison, les fonds de Dan Loeb (Third Point) ou Bill Ackman (Pershing Square), deux autres gérants stars de Wall Street, se traitent avec une décote respective de 14% et 35% (nos holdings [masqué] et [masqué] affichent une décote encore plus importante, 55% et 40% respectivement).

Prime/décote sur NAV des fonds Icahn Enterprises, Third Point et Pershing Square

source : hindenburg

IPE a cherché à justifier cette anomalie de valorisation dans un communiqué du 10 mai, en réponse aux attaques d’Hindenburg :

IEP’s unique structure and history explain why the market values its units at a premium to NAV: it provides all investors an opportunity to invest alongside a legend of Wall Street as co-owners of IEP and, in doing so, to participate in the Company’s activist business management and investment strategy.

La structure et l’histoire uniques d’IEP expliquent pourquoi le marché évalue ses parts avec une prime par rapport à leur valeur liquidative : elles offrent aux investisseurs la possibilité d’investir aux côtés d’une légende de Wall Street en tant que co-actionnaires d’IEP et, ce faisant, d’être parties prenantes des campagnes d’activisme et de la stratégie d’investissement de la société.

Nous voilà rassurés.

Des méthodes comptables douteuses

Le rapport d’Hindenburg pointe du doigt plusieurs exemples de surévaluation manifeste de certains actifs détenus par IEP, en particulier les actifs les moins liquides.

Le 1er exemple est celui de la société Viskase (VKSC). Cette entreprise américaine fabrique des boyaux pour l’industrie agroalimentaire. Côtée sur l’OTC (Over The Counter ou marché de gré à gré), un marché peu liquide et peu réglementé, Viskase est détenue à 90% par Icahn Enterprises.

Le flottant est donc faible et la liquidité du titre anémique. Les volumes journaliers atteignent à peine 1 000$ par jour en moyenne et il arrive souvent qu’il n’y ait aucune transaction pendant plusieurs jours.

Dans ses comptes 2022, IEP a valorisé cette participation à 243 millions $ (2,35$ par action). Pourtant, la capitalisation boursière totale de Viskase n’était que de 89 millions $ à la date d’arrêté des comptes (soit une quote-part de 83 millions $ pour IEP).

Plutôt que de retenir la valeur boursière, IEP a fait le choix de valoriser cette participation sur la base d’un multiple d’EBITDA (9x) et lui a donc attribué – tenez-vous bien – une prime d’illiquidité. Original. Notons que Viskase a réalisé un bénéfice de 0,02$ en 2022. La société a donc été valorisée dans les comptes d’IEP à 118x ses profits annuels.

Ce choix de valorisation est d’autant plus surprenant qu’IEP a acheté plus d’un million d’actions Viskase à un cours de 0,89$ en décembre 2022. Sans attendre, ces titres ont été valorisés dans les comptes annuels d’IEP à un prix de 2,35$. Le fonds a ainsi enregistré une plus-value comptable immédiate de +164%, alors que le cours de l’action n’avait pas bougé…

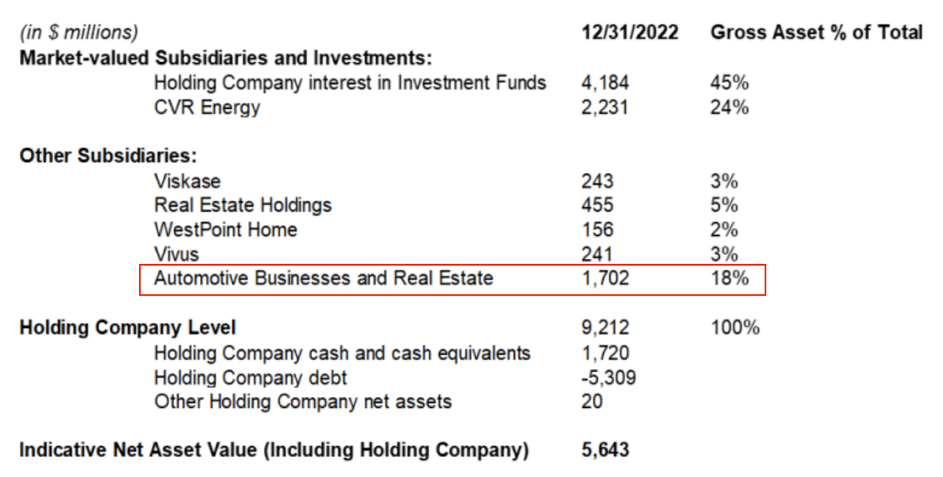

Autre absurdité. Elle concerne cette fois-ci la branche automobile du groupe. Celle-ci est valorisée 1 702 millions $ à fin 2022 et représente 18% de l’actif brut du holding.

Ventilation des actifs d’Icahn Enterprises au 31 décembre 2022

source : hindenburg

La branche automobile est composée de 3 divisions, dont 1 division « pièces détachées » valorisée à 381 millions $ fin 2022.

En janvier 2023, la société IEH Auto Parts, ainsi que toutes ses filiales constituant conjointement cette division « pièces détachées », se sont déclarées en faillite. L’administrateur judiciaire a fait état de 238 millions $ de créances réclamées, ce qui laisse supposer un endettement important et sans doute des dépréciations d’actifs à venir.

Comment imaginer qu’Icahn ne savait pas que sa division « pièces détachées » allait droit dans le mur et pourquoi avoir valorisé près de 400 millions $ une activité qui fera faillite à peine un mois plus tard ?

Hindenburg a relevé d’autres aberrations de valorisation et estime que la NAV d’Icahn Enterprises a globalement été surestimée de 27%.

Wall Street, ton univers impitoyable…

La réputation du milliardaire a été entachée par cette affaire, mais l’aura d’Icahn ne s’est pas encore totalement évaporée. Malgré sa chute, le titre IEP s’échange encore avec une prime de 69% sur sa NAV publiée et de 116% sur celle estimée par Hindenburg.

Carl Icahn, âgé de 87 ans, va-t-il réussir à se sortir de cette mauvaise passe ?

En tout cas, l’année 2023 n’a pas démarré sous de bons auspices. En plus de la faillite de l’une des divisions de la branche automobile, le fonds fait face à une perte latente de 272 millions $ sur une position de vente à découvert.

Hindenburg enfonce le clou en pointant du doigt une situation financière critique. Des échéances d’emprunt de 1,1 milliard $, 1,36 milliard $ et 1,35 milliard $ sont dues en 2024, 2025 et 2026. Avec la hausse des taux d’intérêt, le refinancement de la dette pourrait coûter cher à Icahn.

Notons également que 85% de la fortune personnelle d’Icahn est investie dans IEP. Il ne disposera vraisemblablement pas d’une marge de manœuvre importante si son holding se retrouvait en difficulté. Pour couronner le tout, 60% des actions détenues par Icahn sont adossées à des prêts sur marge. Si le cours d’IEP continue de baisser, Icahn pourrait se retrouver contraint de céder des actions pour faire face à des appels de marge.

Cette situation pour le moins inconfortable amuse visiblement Bill Ackman. Cet autre milliardaire star de Wall Street s’est épanché dans un long Tweet sur les déboires d’Icahn. L’occasion était trop belle pour Ackman pour ne pas prendre une revanche après les rivalités qui ont opposé les deux gérants dans l’affaire Herbalife :

“Its performance history and governance structure do not justify a premium; rather they suggest that a large discount to NAV would be appropriate.” 1

“Icahn’s favorite Wall Street saying: « If you want a friend, get a dog. » Over his storied career, Icahn has made many enemies. I don’t know that he has any real friends. He could use one here.” 2

1« Son historique de performance et sa structure de gouvernance ne justifient pas une prime ; une forte décote par rapport à la valeur d’actif net serait au contraire plus appropriée ».

2« Le dicton préféré d’Icahn à Wall Street : « Si vous voulez un ami, prenez un chien ». Au cours de sa carrière, Icahn s’est fait de nombreux ennemis. Je ne sais pas s’il a de vrais amis. Il en aurait bien besoin ici. »

Le ton est donné…

Très bon article, bravo.