Exemple d’hyper inflation au Venezuela avec la somme d’argent nécessaire pour acheter un rouleau de papier toilette

Exemple d’hyper inflation au Venezuela avec la somme d’argent nécessaire pour acheter un rouleau de papier toilette

[édito proposé aux abonnés dans la Lettre mensuelle de février 2022 – les actions sont maquées car réservées aux abonnés]

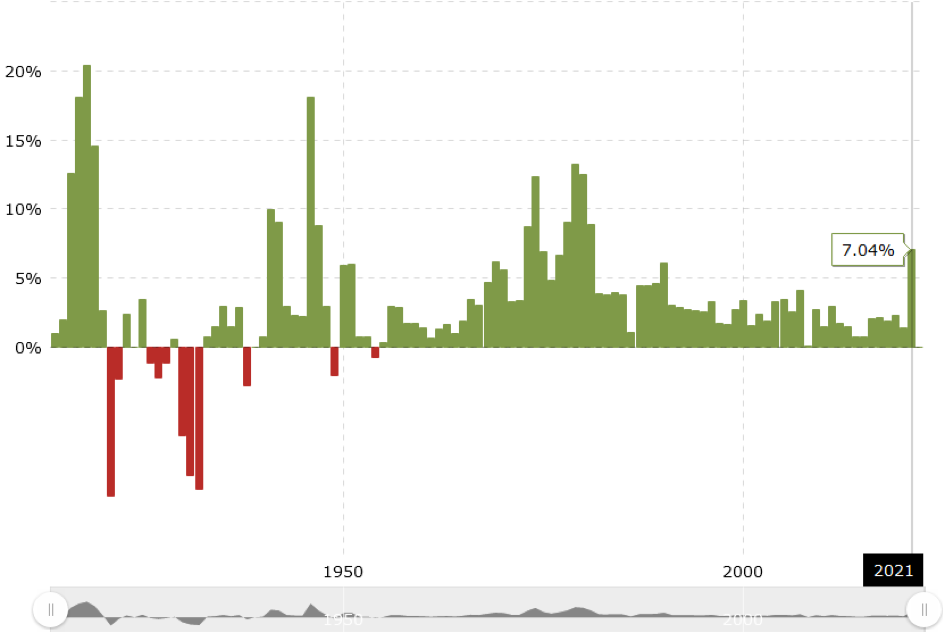

Cette inflation tant attendue est là. Elle a atteint +7,04% en 2021 aux Etats-Unis. Une hausse des prix plus vue depuis 40 ans :

Inflation historique aux Etats-Unis (période 1914 – 2021)

Source : https://www.macrotrends.net/2497/historical-inflation-rate-by-year

Va-t-elle perdurer dans le temps ? S’accélérer ? Est-ce qu’il y aura des impacts sur la croissance ? Est-il possible d’en tirer profit ? Quelles répercussions sur nos patrimoines et pouvoir d’achat ?

Pour lutter contre cette inflation galopante, les banques centrales des pays industrialisés commencent à monter leurs taux d’intérêt. Par exemple, le Chili les a augmentés d’1 point fin janvier. Le taux est passé de 4,5% à 5,5%. De juillet 2021 à janvier 2022, il y a eu 5 hausses successives et le taux directeur est ainsi passé de 0,50% à 5,5%.

L’inflation au Chili a atteint 7,2% fin 2021, soit plus du double de sa cible de 3%.

« La hausse des prix a été généralisée sur différents produits du marché de la ménagère« , a rappelé la Banque centrale dans son communiqué. »[1]

C’est probablement le début de la fin de l’argent gratuit. Où vont aller les taux des banques centrales ? Vont-elles copier le Chili dont le taux directeur est passé de 0,5% à 5,5% en l’espace de seulement 6 mois ? Quels outils ont encore les politiques et organisations monétaires pour faire face à cette inflation fulgurante ? Avec quels impacts pour les épargnants et investisseurs ?

Autant de questions auxquelles nous sommes incapables de répondre n’étant pas des experts en macro économie et encore moins en prévisions économiques.

C’est pourquoi nous vous proposons de laisser la parole à des experts internationaux de tous horizons. Ils ont chacun des propositions à faire pour aider l’investisseur dans ce nouveau paradigme d’environnement inflationniste.

Ce n’est pas dans l’habitude des daubasses de traiter des sujets à la mode, déjà vu partout. Nous allons essayer de nous démarquer en vous présentant des idées originales.

Pour chaque stratégie présentée on va vous proposer des idées d’actions correspondantes. En cliquant sur chaque action proposée vous arrivez directement sur le forum de l’action en question.

Des couvertures originales mises en avant par Varenne Capital

La petite boutique de gestion indépendante et française Varenne Capital a communiqué très tôt en juillet 2021 sur sa stratégie pour faire face à une inflation potentielle, dans une publication intitulée « Si l’inflation devenait durablement plus élevée ? Les deux composantes de la stratégie Varenne »[2]. Belle anticipation !

Il est important de rappeler en préambule que Varenne Capital consacre 1,5% de ses actifs à des fins de couverture. Ce n’est donc pas une nouveauté. Ce qui est nouveau, c’est d’orienter sa stratégie de couverture pour contrer une forte inflation.

Les deux outils retenus sont :

1/ Miser sur une hausse du cuivre. Pourquoi le cuivre ? Selon Varenne Capital « certaines matières premières pourraient devenir le nouveau « pétrole des années 70 », en fonction des circonstances. Le cuivre, en particulier, semblait être le suspect le plus probable. » Et pour protéger les avoirs de leurs souscripteurs ils ont acheté pour leurs fonds des options d’achat sur le cuivre, en dehors de la monnaie et à maturité longue. Traduction : ils ont acquis des options d’achats (= CALLs) à des cours largement plus élevés que les cours actuels du cuivre et à très longue échéance. Ce qui doit signifier qu’ils ont payé des primes de faibles montants si très « en dehors de la monnaie » et malgré les échéances longues qui représentent un coût sur un CALL car il faut payer pour la valeur temps.

2/ La deuxième technique de couverture : parier sur le rebond des taux d’intérêt qui devrait profiter aux banques. Les équipes de la boutique parisienne ont donc acheter des « options d’achat sur l’Euro Stoxx Banks (SX7E), l’indice des plus grandes banques de la zone euro, acquises à partir de mai 2020 aux prix d’exercice de 75 et 85 euros, rééchelonnées à 95 euros avec une échéance fixée à décembre 2021. »

Comme l’échéance est passée, on peut vérifier la pertinence de cette stratégie. Voici le graph de l’Euro Stoxx Banks sur 1 an glissant :

EURO STOXX® Banks – Source : stoxx.com

La tendance est clairement à la hausse. La stratégie semble pour le moment pertinente. À confirmer dans le temps.

Notre avis : Si nous comprenons la couverture sur le cuivre, nous ne maîtrisons pas assez les mécanismes bancaires pour juger de la pertinence de la stratégie liée aux achats d’actions de banques, même si a posteriori sur 6 mois, ça a été fructueux. D’un point de vue pratique, cette double stratégie nous semble compliquée à mettre en place et sur des marchés peu accessibles pour les particuliers. On verra dans les propositions suivantes que l’idée du cuivre (et des métaux en général) est intéressante et qu’il existe des alternatives à l’achat de futures sur ce métal.

On prend par contre note des propositions originales des équipes de Varenne Capital. Certainement une maison de gestion à suivre.

Warren Buffett : la boite de chocolat

On ne pouvait pas passer à côté de l’indétrônable Warren Buffett et de ses précieux conseils.

A 91 ans, le célèbre investisseur peut nous apprendre, entre autres, des choses sur l’inflation. Certes, il est le spécialiste de l’assurance et de l’acquisition de business en tout genre mais pas que. Il explique son parcours tous les ans dans ses lettres aux investisseurs (disponibles sur le site de Berkshire Hattaway[3]) les enjeux et les défis qu’il a surmontés au cours de sa longue carrière. Et notamment durant la période de forte inflation des années 70-80.

Pour résumer, la clef selon lui : ne pas détenir d’obligations qui vont perdre en valeur au contraire des actifs productifs, de préférence des business entiers (une entreprise), en croissance et capables de répercuter la hausse des coûts au consommateur. Il cite volontiers son achat de See Candy’s, l’entreprise de confiserie acquise en 1973 pour 25 millions de dollars et qui a généré depuis son acquisition plus de 2 milliards de dollars de bénéfices. C’est un exemple connu de tous. Nous n’allons pas épiloguer sur ce cas.

Pour un cours magistral de Warren, on vous renvoie vers cet article du magazine Fortune rédigé en 1977 intitulé : « How inflation swindles equity investor« [4] (en français : Comment l’inflation escroque les investisseurs en actions).

Notre avis : A défaut de pouvoir se porter acquéreur d’une entreprise capable de générer de la croissance rentable quelle que soit l’évolution des taux d’intérêt, avoir en portefeuille des actions peu chèrement valorisées de ce genre d’entreprise peut être une solution. Les investisseurs seront moins enclins à vendre leurs actions si elles sont déjà faiblement valorisées, ce qui limite la chute du cours de ces actions. Petit clin d’œil à tous ceux qui ont dernièrement surpayé la croissance potentielle future : les actions des entreprises technologiques US courant 2021.

Si votre entreprise est capable de prendre des parts de marché (car mieux gérée, moins endettée, marché porteur, bons retours sur capitaux, …) c’est évidemment un plus. Les RAPP du Portefeuille daubasses 2 et certaines Pépites PEA entrent dans cette catégorie d’entreprise. Ces actions devraient être en mesure de performer correctement dans un contexte inflationniste à condition de ne pas les avoir achetées à des multiples de valorisation trop élevés. Toujours cette notion de prix payé.

Idées d’actions : [masqué], [masqué] et [masqué]

Gavekal : les devises et les actifs opérationnels des pays à moins forte inflation

La maison de recherche indépendante et de gestion co-fondée par le trublion de la finance Charles Gave et un de ses fils Louis-Vincent en 2000 a des propositions originales concernant l’inflation et les actifs à détenir. Nous présentons ici les stratégies qui diffèrent des autres déjà présentées.

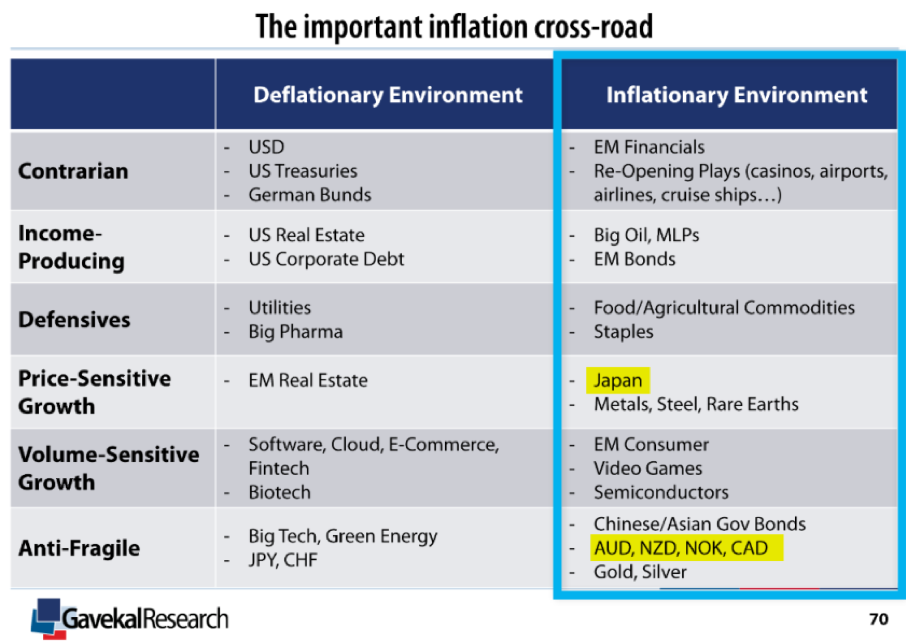

Dans une étude de mai 2021[5], Gavekal présente plusieurs idées d’investissement à privilégier en cas d’inflation :

Détenir des obligations de l’État chinois est la marotte de toute l’équipe de Charles Gave. Très peu pour nous pour des raisons de risque politique (pays communiste + respect modéré des investisseurs notamment étrangers). On retient alors seulement deux idées.

Premièrement, le fait de détenir des devises « fortes » comme les dollars australiens, néo-zélandais et canadiens, ainsi que la couronne norvégienne. Et deuxièmement, la mise en avant des actifs situés au Japon.

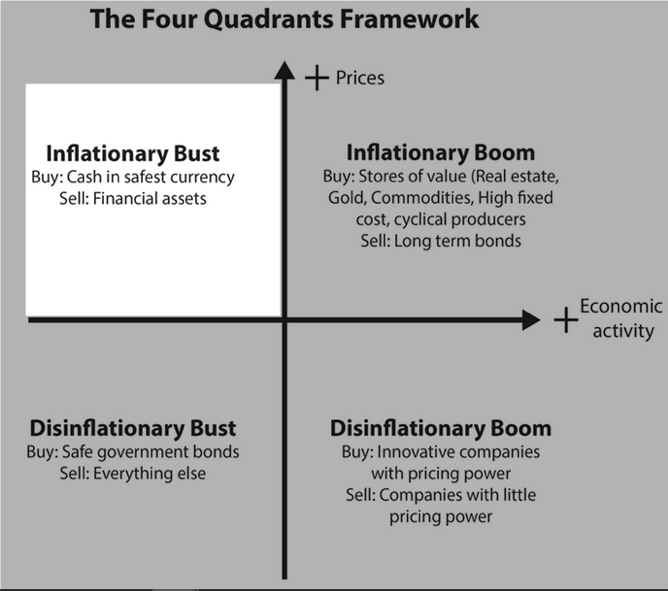

Pour compléter le tableau, différents scénarios sont envisagés par Gavekal (hausse ou baisse des prix avec croissance ou récession) avec plusieurs propositions dans un quadrant. Par prudence, nous retenons le scénario du pire « inflation + récession » (en haut à gauche) :

Dans ce cas, Gavekal préconise de détenir du cash dans une devise « sûre ». Toute la difficulté étant de déterminer ce qu’est une devise forte. Celles citées précédemment : AUD, CAD, NOK et NZD ?

Notre avis : Gavekal a des avis contrariants par nature. C’est dans l’ADN de cette équipe et ça fait plutôt du bien de lire des choses qui sortent de l’ordinaire. D’un point de vue pratique, pas évident pour des particuliers de détenir des devises. Certains courtiers (comme Interactive Brokers) proposent cette option. S’ajoute à ce point technique, le fait de détenir des actifs improductifs par nature (du cash). Ce n’est pas dans notre tempérament d’investisseurs de parier uniquement sur les changements de parité de pouvoir d’achats entre les devises de différents pays.

Par contre, détenir via des actions une quantité importante de cash dans un pays à devise forte et/ou des actions en capacité de générer des dividendes récurrents (et si possible en croissance) dans cette devise nous parle davantage.

Si on inclut le yen japonais (JPY) en qualité de devise forte (on fait l’hypothèse que s’il y a une inflation mondiale, elle serait moins forte au Japon qui a un moteur économique par nature faiblement inflationniste du fait notamment d’une démographie déclinante), les actions japonaises que nous détenons en portefeuille pourraient servir de parachutes en cas d’inflation dans les économies développées occidentales.

Dans un article de septembre 2021[6], Jean-Jacques Netter, financier et collègue de Charles Gave est de cet avis sur la devise nippone :

« Au Japon le Yen est devenu attractif. Le yen est un actif « antifragile ». (…) Le yen est probablement aujourd’hui la devise la plus attractive au monde. Les entreprises japonaises sont assises sur une montagne de liquidités. Le yen est bon marché en parité de pouvoir d’achat. Lorsqu’une crise survient et que le VIX monte [les daubasses : indice qui mesure la volatilité des marchés financiers aussi appelé « indice de la peur »], le yen japonais aussi. »

Idées d’actions :

> Grosses positions de trésorerie (en JPY) : [masqué], [masqué], [masqué] et [masqué]

> Bonne capacité bénéficiaire et dividendes en JPY : [masqué], [masqué] et [masqué]

Pour ce qui est du Canada, détenir des actions d’entreprises qui détiennent des actifs tangibles et qui offrent un bon rendement peut aussi être une idée pertinente.

> Canada : [masqué]

Ray Dalio : les obligations d’Etat indexées sur l’inflation

Le milliardaire et investisseur américain, fondateur de Bridgewater, est connu pour son analyse fine des cycles économique et la conception d’une stratégie tout terrain sensée fonctionner dans toutes les phases économiques. Parmi les outils qu’il utilise, il est friand des obligations. Surtout celles indexées sur l’inflation.

Le principal intérêt pour l’investisseur qui a besoin de percevoir une rente est de limiter son risque de perte de pouvoir d’achats. Surtout en période prix galopant. Les obligations d’États comme d’entreprises indexées sur l’inflation peuvent jouer ce rôle.

Les principaux risques résident dans le calcul des taux inflationnistes retenus par l’organisme émetteur : le panier utilisé pour calculer l’inflation est-il identique à celui de l’investisseur ? Dit autrement, est-ce que ces obligations vont protéger le pouvoir d’achat de cet investisseur rentier ? Pas sûr.

Le risque est doublé si on parle d’obligations en devises autres que celles utilisées par l’investisseur : au risque de change, est ajouté le risque d’inflation différente entre les pays. La couverture peut ne pas être parfaite si l’inflation (comme l’indicateur utilisé pour mesurer l’inflation) dans le pays de l’émetteur de l’obligation diffère de l’inflation dans le pays de l’investisseur.

Sur le papier, ce genre de produit fait sens. Il limitera la casse à condition de bien l’utiliser : obligations d’État françaises pour un citoyen français par exemple.

Attention, si cette stratégie fonctionne, vous ne gagnerez pas d’argent. Vous éviterez juste d’en perdre. Ce qui est déjà pas mal.

Notre avis : Les obligations indexées sur l’inflation ne sont pas toujours accessibles pour les particuliers. Le nominal des obligations est souvent un frein pour l’investisseur individuel. Pour contrer ce problème, il est possible de trouver quelques fonds proposant ces produits, comme le fonds Global Inflation Short Duration de Groupama Asset Management. Attention à l’indice de référence :

« G Fund – Global Inflation Short Duration est essentiellement investi en obligations à duration courte (1 à 5 ans) indexées sur l’inflation, émises dans des pays membres de l’OCDE, selon un horizon de placement moyen terme. Le fonds a pour objectif de générer une performance supérieure à celle de l’indice de référence Bloomberg World Government Inflation-Linked Bond 1-5 ans (couvert en euros), coupons nets réinvestis. »[7]

Idées d’actions : [masqué] et [masqué] (pour leur qualité de quasi-obligations du fait de leur rendement mais « en mieux » car elles possèdent des actifs productifs)

James Montier chez GMO : des actions « value » et des mines !

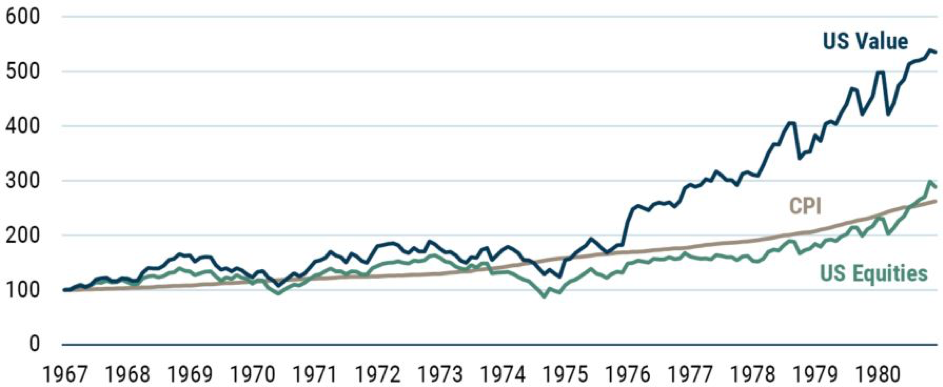

L’analyste de GMO, bien connu de vos serviteurs en tant qu’un des pères fondateurs de la finance comportementale, a fait un travail de recherche historique remarquable sur la période fortement inflationniste 1967 – 1981. James Montier est clair et nous apprécions sa prudence. Il précise bien que si on peut tirer des enseignements de ce qui a bien performé durant cette période de forte hausse des prix, il n’y a aucune garantie qu’en copiant à l’identique les stratégies gagnantes de cette période passée que l’investisseur d’aujourd’hui performera. L’environnement n’est pas le même.

L’analyste précise également que les propositions mises en avant sont avant tout des outils pour protéger ses actifs, son patrimoine. Il appuie bien sur le fait que ce sont des outils de couvertures. Pas forcément des outils ou des stratégies pour réaliser des gros gains. Il parle « d’assurances contre l’inflation », de « réservoirs de valeur » qui protègent les investisseurs du fléau inflationniste qui vient détruire votre patrimoine si vous ne faîtes rien.

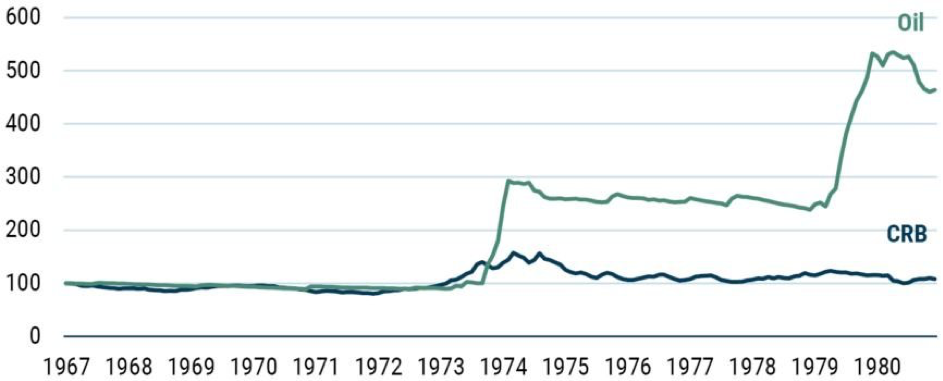

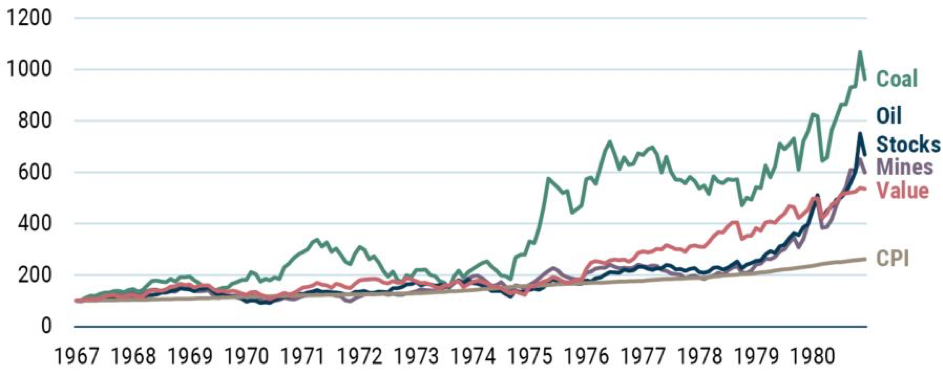

Le papier de GMO est certainement le plus complet et le plus stimulant de notre travail de recherche. N’hésitez pas à le lire dans son intégralité[8]. Nous allons raccourcir la démonstration pour aller à l’essentiel. Si les matières premières ont permis de limiter la casse, c’est plutôt le pétrole qui a performé lors de la dernière grande phase inflationniste :

Prix comptant du pétrole et d’un panier de matières premières (CRB) – base 100 en 1967

L’or peut être une solution. Mais le gros problème de l’or c’est : comment lui attribuer une valeur ? Est-il aujourd’hui bradé ? Et enfin, d’un point de vue pratique, comment acheter de l’or : physique (problème de stockage) ou papier ? Face à ces incertitudes, même si l’or a historiquement bien joué son rôle de protection, James Montier ne privilégie pas cet actif comme couverture.

Donc pas de matières premières et peut-être de l’or mais c’est compliqué. Quelles solutions alors ?

Détenir des actions par exemple. Posséder des actifs productifs de qualité et faiblement valorisées (les actions « value« , ou « dans la valeur » en français) a permis de plus que limiter la casse durant la période 1967 – 1980 :

Comparaison ‘actions value US’, ‘marché actions américain’ et inflation (« CPI » aux Etats-Unis) – base 100 en 1967

Fin du suspense. Passons aux « meilleurs outils ». Les actifs avec les plus grosses performances sont les actions des entreprises exploratrices des matières premières : charbon (énergie phare de l’époque !), pétrole et les actions de minières (métaux), en plus des actions « value » comme vu précédemment :

Actions liées aux matières premières, actions value US et inflation (CPI) – base 100 en 1967

Bien entendu, il faut contextualiser les éléments présentés. Pas sûr que, aujourd’hui, acheter des actions d’entreprises exploitant des mines de charbon soit la clef (cf. critères ESG entre autres). Idem pour les entreprises pétrolières. Malgré leurs bonnes performances financières, les majors pétrolières souffrent d’un désintérêt institutionnel sous le sceau de la finance durable et écologique. Les cours de ces dernières peuvent par conséquent être durablement capés. Elles font face à un plafond de verre en terme de valorisation car elles subissent des pressions vendeuses. Il est peu probable qu’on retrouve à terme des multiples de valorisations aussi élevés que par le passé. Même si elles essaient d’amadouer la communauté financière axée ESG en annonçant des revirements stratégiques vers les énergies renouvelables.

Reste donc les minières. Ça tombe bien, c’est la spécialité d’Okavongo. Il y a actuellement 13 actions dans la Pirogue, son portefeuille d’actions liées aux matières premières.

Elles couvrent de nombreuses matières premières : or, phosphate, étain, manganèse, sables minéraux (zircon et titane), zinc, cuivre, platinoïdes, … sur des zones géographiques relativement sûres. Pas ou peu d’Afrique, de Chine et de Russie. Priorité au Canada, Australie, Europe et Amérique du Sud.

Une sélection hétéroclite répondant à des critères strictes comme des mines à longue durée de vie, des dilutions minimales (voire au contraire des rachats d’actions relutifs), des bilans solides (souvent en position de trésorerie nette) et une exposition claire (souvent un seul métal exploité et peu de mines sous gestion). Cela facilite son exposition à un sous-jacent ainsi que la compréhension de l’entreprise.

Est-ce que les futurs gagnants de l’inflation sont dans cette sélection ? Possible. Même si nous n’avons aucune certitude.

Idée d’actions : [masqué] (cuivre), [masqué] (or) et [masqué] (étain)

Horizon Kinetics : mieux que les mines, les actions d’entreprises de redevances liées aux métaux

L’équipe de gestion américaine toujours prolifique en idées sortant des sentiers battus propose depuis début 2021 un ETF Inflation (ticker = INFL) avec des frais fixes annuels faibles à hauteur de 0,85%.

Après une seule année d’existence, nous n’avons pas assez de recul pour juger de la pertinence de la stratégie de gestion pour lutter contre les effets néfastes de l’inflation sur les avoirs des investisseurs et des épargnants. Leur idée est de posséder des actions d’entreprises générant de gros retours sur investissements, avec des marges élevées, de faibles besoins en capitaux et en personnel.

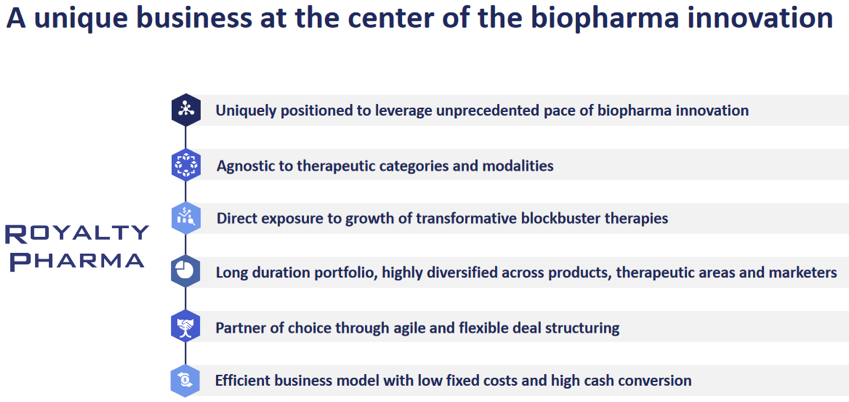

Une idée originale de cet ETF est Royalty Pharma. Une entreprise qui achète des royalties sur des molécules. Elle finance des laboratoires en échange d’un droit futur sur les ventes du médicament s’il arrive jusqu’à la commercialisation. Plus de détails sur le modèle (issu de cette présentation)[9] :

Horizon Kinetics aborde le sujet de l’inflation depuis de nombreux trimestres dans ses « commentaires trimestriels ». Dans le dernier publié (celui du T4 2021[10]), l’équipe de gestion appuie sur l’intérêt d’avoir en portefeuille – et c’est ce qu’ils font pour de nombreux fonds qu’ils gèrent – des actions de sociétés à redevances (royalties en anglais) pour se protéger des effets inflationnistes.

C’est un secteur d’activité que nous connaissons bien chez les daubasses grâce au travail d’Okavongo. Un sujet a d’ailleurs été créé sur ce thème sur le forum : Les sociétés de redevances (royalties) – pour se protéger de l’inflation ?

Idées d’actions : [Labrador Iron Ore Royaty] (minerai de fer), [masqué] (pétrole) et [masqué] (divers métaux)

Dernier point sur l’endettement avec l’exemple des foncières

Toute entreprise endettée essentiellement à taux fixe et qui a la capacité de répercuter l’inflation de ses coûts sur les prix de vente pourra créer énormément de valeur. En cas de forte inflation, sa dette pourrait fondre comme neige au soleil du fait de revenus en forte hausse par rapport à un passif stable.

C’est le cas des foncières qui acquièrent leur parc immobilier par endettement. Si leur dette est à taux fixe (ou essentiellement à taux fixe) et qu’elles arrivent à rehausser leurs loyers, elles pourraient faire partie des gagnants de l’inflation.

Idées d’actions : [masqué], [masqué] et [masqué]

A noter à titre anecdotique que cette comparaison marche aussi pour les particuliers qui auraient acquis des appartements / maisons par endettement à taux fixe et qu’ils arrivent à augmenter les loyers perçus. Idem si vous avez acquis votre résidence principale via un emprunt à taux fixe et que vous avez l’opportunité de négocier votre salaire à la hausse. Le coût de votre dette baissera au fur et à mesure du temps. Vous remboursez la banque en monnaie de singe. Une nouvelle monnaie qui vaut 1,2x… 1,5x… 2x plus que celle que vous avez empruntée ?

Les babyboomers ont pu rembourser ainsi leur logement en France dans les années 70 avec cette technique de remboursement en monnaie de singe.

C’est un phénomène d’autant plus intéressant que la valeur des biens immobilier ne devrait pas baisser significativement dans le temps. Certes, les nouveaux acquéreurs auront un pouvoir d’acquisition plus faible (le coût de l’argent va augmenter = moins d’emprunteurs futurs acheteurs seront éligibles pour les banques prêteuses). C’est un phénomène à court terme de raréfaction des acheteurs devenus pour la plupart moins solvables. A plus long terme, la valeur des biens immobiliers devrait se revaloriser dans les mêmes proportions que l’inflation.

Conclusion

Il n’existe pas une solution mais des solutions. La première solution, la plus simple, serait d’avoir en portefeuille des actifs tangibles faiblement valorisés. Ils seront peu enclins à subir une baisse de valorisation. On espère que c’est le cas avec nos daubasses qui sont de purs jeux d’actifs décotés.

Une autre possibilité pour contrer la hausse des coûts pourrait consister à détenir des actions d’entreprises rentables en croissance. On hésite à utiliser le terme marketing de pricing power utilisé à tort à travers dans la presse financière. Nous avons ce type d’entreprises au sein des Pépites PEA ainsi que dans le Portefeuille daubasses 2 (les RAPP) pour jouer ce rôle d’amortisseur.

Enfin, la stratégie qui pourrait s’avérer gagnante est plus spéculative. Elle consiste à acquérir des actions d’entreprises minières – voire énergétiques si vous n’avez pas peur d’être contrecarré par les indicateurs ESG – pour profiter avec un effet de levier d’une hausse des métaux tels que le cuivre, le fer, … Avec une possibilité, pour les moins adeptes de la volatilité liée aux variations de cours des métaux sous-jacents exploités par les minières, de se diriger vers les sociétés de redevances « royalties« .

Il est possible de mixer un peu toutes ces idées. Par exemple [masqué] est actif dans le cuivre (50% de l’activité) et dans les carrières de calcaire au Japon pour faire du béton (50% de l’activité), a une bonne position de trésorerie et verse un copieux dividende. Ce titre rentrerait donc dans plusieurs cases : minière cuivre + exposition à une devise forte + distributrice de dividendes. A chacun de faire sa sauce dans son coin selon ses convictions, ses craintes et ses affinités sectorielles ou géographiques.

Rappel

Pour approfondir et continuer la réflexion sur l’inflation, il existe un sujet sur le forum : Le retour de l’inflation ?

—

[1] https://www.zonebourse.com/actualite-bourse/Chili-nouvelle-forte-hausse-du-taux-directeur-de-4-a-5-5-Banque-centrale–37652969/

[2] A télécharger ici : https://varennecapital.pitchme-am.com/system/varennecapital/documents/attachments/000/000/668/original.pdf?1626097247

[3] https://www.berkshirehathaway.com/letters/letters.html

[4] https://www.tilsonfunds.com/BuffettInflationSwindle.pdf

[5] A télécharger ici : https://research.gavekal.com/sites/default/files/Four%20Quadrants.png

{kind=link}

[6] https://institutdeslibertes.org/le-dollar-et-linflation-sont-les-parametres-a-surveiller-en-priorite/

[7] https://www.boursedirect.fr/fr/actualites/categorie/opcvm/groupama-am-lance-un-fonds-obligataire-court-terme-indexe-sur-l-inflation-boursier-9fe48cacde8c02a72177e9365d5f3f1d7eca06fb

[8] Étude GMO complète ici : https://www.gmo.com/europe/research-library/part-2-what-to-do-in-the-case-of-sustained-inflation/#article-metadata

[9] Présentation du 10 janvier 2022 : https://www.royaltypharma.com/static-files/f2e84546-f59b-4c39-901e-b14299125092

[10] A télécharger ici : https://horizonkinetics.com/app/uploads/Q4-2021-Quarterly-Review_FINAL.pdf