L’année boursière 2013 est donc terminée, une année riche en émotions, en rebondissements et en coups de théâtre … comme chaque année d’ailleurs.

Le principal suspens de l’année pouvait résider en ces 3 mots : QE or Tapering ? C’est effectivement au gré des anticipations par le marché des impressions monétaires de ce cher Bernanke que les cours ont fluctué au cours de cette année. Et « Helicopter Ben » a tenu à terminer son mandat dans un incroyable feu d’artifice :

Le principal suspens de l’année pouvait résider en ces 3 mots : QE or Tapering ? C’est effectivement au gré des anticipations par le marché des impressions monétaires de ce cher Bernanke que les cours ont fluctué au cours de cette année. Et « Helicopter Ben » a tenu à terminer son mandat dans un incroyable feu d’artifice :

– Hausse de la plupart des marchés de plus de 20 % sur l’année

– Twitter qui multiplie le cours de son IPO par plus de 2,5 alors que la société n’a jamais généré le moindre dollar de profit

– Le Dow Jones qui bat son plus haut historique à plus de 50 reprises

– Des taux d’intérêt au plancher

La hausse depuis le creux de 2009 est impressionnante et, ce qui est symptomatique, cette hausse s’est construite dans le scepticisme général. Par contre, lorsqu’on regarde les prévisions pour 2014, la majorité des « voyants-prévisionnistes » nous annoncent une nouvelle hausse. Ca y est : après que les marché aient plus que doublé depuis leur plus bas, tout le monde redevient consensuel sur la hausse. Et quand un consensus se construit (que ce soit sur une hausse ou une baisse), l’équipe des daubasses tend à prendre ses distances face à ce consensus.

Fidèles à nos habitudes, nous n’avons pas l’ambition de « prédire » ce que sera l’année boursière 2014 : même si les opportunités se font, de notre point de vue, de plus en plus rares, nous savons très bien qu’un marché peut se montrer excessif dans son irrationalité.

Les nombreuses cicatrices des batailles boursières que nous avons menées sont là pour nous le rappeler : crash violent de 87, crise de l’immobilier parisien du début des années 90, crash obligataire de 1994, crise des pays émergents en 1997, bulle internet 2000, marché haussier des commodities des années 2000, attentats du 11/09, bull market dopé aux subprimes de 2003-2007, crash de 2008-2009 et enfin, ce nouveau bull market dopé aux QE cette fois. Tout dans notre courte expérience financière nous démontre que la bourse peut monter très haut, beaucoup plus haut que la juste valeur des sociétés qui y sont échangées … et bas, très bas, beaucoup plus bas que ces mêmes justes valeurs.

Et pour les daubasses, comment s’est passé cette année ?

Comme vous pouvez le voir sur notre dernier compte rendu, nous avons battu, de justesse, notre référence : le tracker Lyxor MSCI World en euros et dividendes inclus. Reconnaissons que l’avoir battu d’un demi pourcent ou le sous performer d’un demi pourcent ne change pas grand chose à l’affaire. Mais c’est vrai que le fait de pouvoir afficher 4 années de surperformance sur les 5 années d’existence de notre portefeuille ne peut que flatter notre petit ego.

Mais ce qui nous importe vraiment, c’est de savoir si notre approche « daubasse » continue à être performante, même durant une période où la bourse semble avoir rejoint ses justes valeurs.

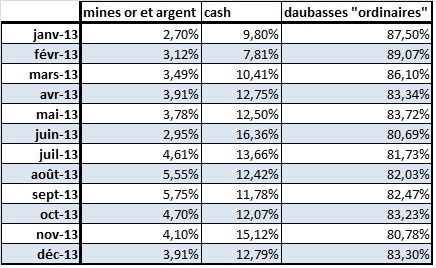

Deux éléments à mettre en exergue cette année : la forte part de liquidité détenues au sein de notre club d’investissement et une petite partie investie dans les mines de métaux précieux.

Au cours de l’année 2013, comme vous pouvez le voir sur le tableau ci-dessous, notre portefeuille a été investi, en moyenne, à 4,05 % sur les mines de métaux précieux et 12,29 % du portefeuille a été « parqué » en cash. Ces deux options ne résultent pas d’un choix délibéré, loin de là, simplement des conditions de marché. Nous ne sommes pas devenus des « goldeux » acharnés mais il se fait que cette année, nous avons trouvé de belles opportunités « value » dans ce segment … même si l’approche que nous avons utilisée n’est pas l’approche « daubasses AOC » (ces mines ne sont ni des VANN, ni des VANE, ni même des holdings décotés).

Quant à la part des liquidités, elle ne résultat pas du fait que nous serions devenus des « permabear » invétérés « à la Nouriel Roubini » mais, plus simplement, du fait que les daubasses sont plus difficiles à trouver et que nous avons donc plus de difficulté à investir dans des sociétés présentant de très grosses marges de sécurité.

Nous disions donc qu’un des grands l’objectifs de ce blog est déterminer si l’approche « daubasse » fonctionne … Pour ce faire, nous allons retraiter la performance du portefeuille en éliminant l’impact des mines d’or et d’argent ainsi que du cash dans le rendement de l’année 2013.

Abstraction faite de ces deux postes, nous obtenons un rendement pour la partie « vraie » daubasse de notre club de 26,73 %, tout ceci en tenant des frais de courtage, des retenues d’impôt à la source sur les dividendes perçus et de la taxe sur les opérations de bourse de 0,25 %.

L’objectif de ce petit calcul n’est pas de démontrer que nous sommes des « gourous » de l’investissement en action ou de vouloir « gonfler » notre performance mais plus simplement de nous conforter dans l’idée que « oui, les daubasses, ça marche » même en période de « vaches grasses » … avec la nuance que le travail de recherche est énorme et beaucoup moins efficace qu’en période de vaches maigres, ce qui oblige d’une certaine manière à diversifier le portefeuille encore plus.

Effectivement, alors qu’au départ il était simple d’acheter des sociétés décotées en se cantonnant sur les marchés US et français, nous avons été contraints d’élargir un maximum notre quête et nous avons à présent un portefeuille vraiment « mondialisé », ce qui nous permet, de notre point de vue, d’obtenir une petite sécurité supplémentaire. Jugez-en plutôt :

l’Asie représente 8,1 % de notre portefeuille

Les autres émergents 5,4 %

Soit 13,5 % pour l’ensemble des pays émergents

La France 14,8 %

L’Allemagne 1,1 %

L’Italie à 7,7 %

Le Bénélux 3,9 %

soit 27,5 % pour la zone euro

Le Canada 3,3 %

La Suède 2,5 %

Le Royaume- Unis 9,3 %

La Suisse 1,5 %

Les USA 25,5 %

Soit 42,1 % pour les pays développés hors zone euro

Quant aux mines de métaux précieux, elles pèsent 3,9 %

Enfin, au niveau des liquidités détenus, nous en sommes à :

4,9 % en dollar US

4,1 % en euros

3,8 % dans une autre devise

Cette diversification extrême n’a pas été voulue sciemment par l’équipe mais elle découle simplement de l’adaptation qui nous a été imposée par le marché.

Une performance toujours appréciable sur la partie « daubasses pures » de notre portefeuille et une hyper diversification géographique « inconsciente » : tels sont les deux grands évènements que nous retenons de notre année 2013 … bien plus que le boost des marchés développés, la stagnation des marchés asiatiques ou la décrue de l’or.

A l’avenir, à l’instar du grand Walter Schloss, nous continuerons la difficile tâche de nous adapter aux conditions de marché tout en conservant notre philosophie d’acquisition d’actifs décotés.

En attendant, nous vous présentons nos meilleurs vœux pour 2014 : que cette année vous apporte santé, bonheur et prospérité.

Cet article est la suite de celui de la semaine dernière dans lequel nous répondions aux questionnements de Nizar et Paul, deux de nos lecteurs, quant à la facilité de suivre notre process et la réalité de notre performance. Après avoir traité du process, voyons ce que nous voudrions précisez, par rapport à la lecture par Nizar et Paul de notre performance.

Cet article est la suite de celui de la semaine dernière dans lequel nous répondions aux questionnements de Nizar et Paul, deux de nos lecteurs, quant à la facilité de suivre notre process et la réalité de notre performance. Après avoir traité du process, voyons ce que nous voudrions précisez, par rapport à la lecture par Nizar et Paul de notre performance.