Le Portefeuille daubasse 2 a été lancé le 29 octobre 2018 et vient de souffler sa 5ème bougie. À cette occasion et comme nous l’avons fait l’an dernier pour le Portefeuille Pépites PEA, nous vous proposons un bilan de ces 5 premières années.

Profil du Portefeuille daubasses 2

À fin octobre (après la vente des titres Passat et Trilogiq), le portefeuille compte 30 valeurs. C’est la limite que nous nous étions fixée au démarrage. Cette limite avait été dépassée en mars 2020. Pour rappel, face à l’ampleur de la baisse des marchés, nous avions augmenté le capital du portefeuille de 5 000 EUR. Cet argent frais nous avait permis de faire l’acquisition de 7 nouvelles daubasses et de renforcer 9 lignes existantes. À circonstances exceptionnelles, mesures exceptionnelles.

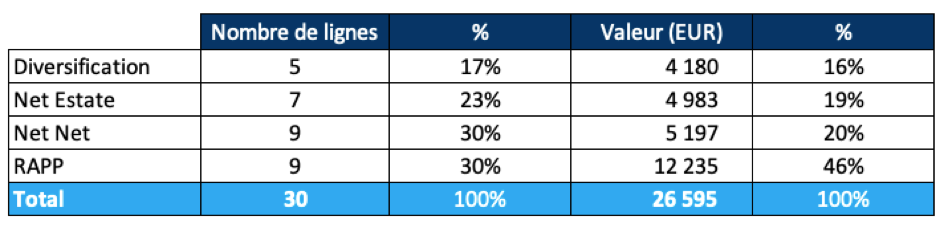

Le Portefeuille daubasses 2 compte toujours une majorité de sociétés de type « décote patrimoniale » (16 titres sur 30, soit 53%), les « net-net » et « net-estate ». Elles ne représentent néanmoins que 39% en valeur (hors liquidités). Cet écart s’explique par une plus forte pondération de plusieurs de nos lignes RAPP en raison de leur nominal élevé et de la contrainte d’achat par lots de 100 de certaines actions japonaises. Cette spécificité du marché nippon nous a contraint à initier des positions avec une pondération supérieure à notre limite de 2% pour cette catégorie.

Pondération par catégories en nombre de lignes et en valeur au 30.10.2023 (hors liquidités)

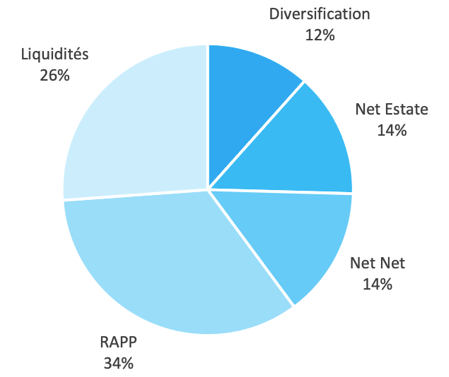

Pondération en valeur par catégorie au 30.10.2023 (y-compris liquidités)

On notera également un niveau de liquidités exceptionnellement haut à fin octobre (26%). Cette situation n’a pas vocation à perdurer, mais en dehors du Japon, déjà bien représenté dans le portefeuille, les « net-net » dignes d’intérêt se font plutôt rares.

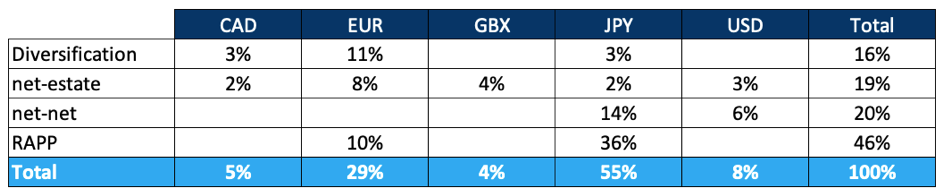

D’un point de vue géographique, les actions japonaises représentent la plus forte pondération (55% hors liquidités). Les valeurs européennes suivent avec une pondération de 29%, puis les valeurs américaines (8%) et enfin les valeurs canadiennes (5%) et britanniques (4%).

Pondération en valeur par catégories et devises au 30.10.2023 (hors liquidités)

On ne va pas insister sur les raisons de la surreprésentation des valeurs japonaises. Comme nous l’avons rappelé dans l’édito du mois dernier, cette zone géographique ressort toujours comme la plus attractive parmi les pays développés. On y trouve actuellement une cinquantaine de « net-net » (décote d’au moins 30% sur la VANN) avec une marge opérationnelle bénéficiaire sur le dernier exercice. En Europe, on compte à peine une vingtaine de sociétés avec ces critères et guère plus aux États-Unis.

Positions vendues

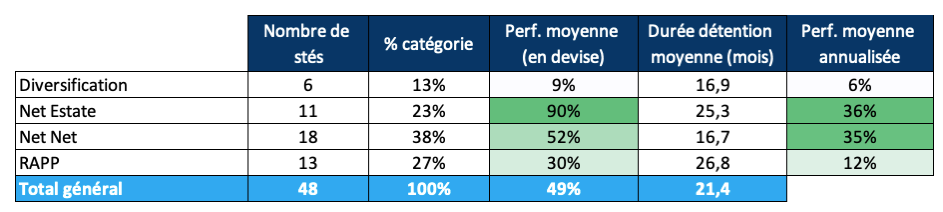

Depuis le lancement du portefeuille, nous avons vendu 48 lignes, 33 en gain et 15 en perte. La performance moyenne (non pondérée) des titres vendus est de +44% en euros et de +49% en devises. Les sociétés vendues en gain l’ont été avec une plus-value moyenne de +73%, celles cédées en perte avec une moins-value moyenne de -20% (performances en euros, dividendes inclus).

On notera que la répartition entre gagnants et perdants est proche de celle du Portefeuille daubasses 1 avec environ 2/3 de gagnants et 1/3 de perdants. Autre caractéristique commune au Portefeuille daubasses 1, les plus gros contributeurs à la performance sont des sociétés de type « décotes patrimoniales » (« net-estate » et « net-net »).

Les « net-estate » affichent la meilleure performance moyenne non pondérée en devise (+90%), suivies par les « net-net » (+52%), les RAPP (+30%) et la catégorie diversification (+9%).

Performance et durée de détention par catégories (29.10.2018 – 30.10.2023)

La durée de détention moyenne des titres cédés est de 21,4 mois contre 27,8 mois pour les sociétés du Portefeuille daubasses 1.

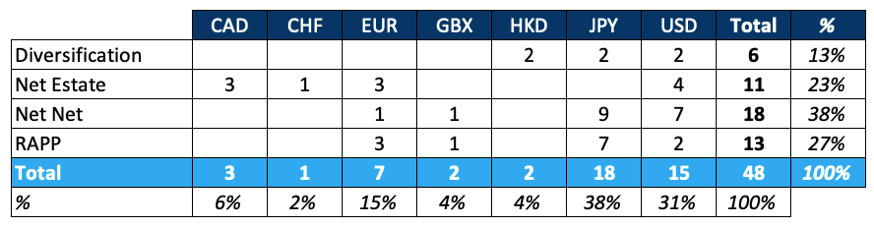

Le Portefeuille daubasses 2 a pour le moment vu passer une majorité de sociétés japonaises (38%) et américaines (31%). Sur ce point il se différencie du Portefeuille daubasses 1 qui comptait une majorité de valeurs américaines (61%).

Nombre de sociétés vendues par devise et catégorie (30.10.2018 – 30.10.2023)

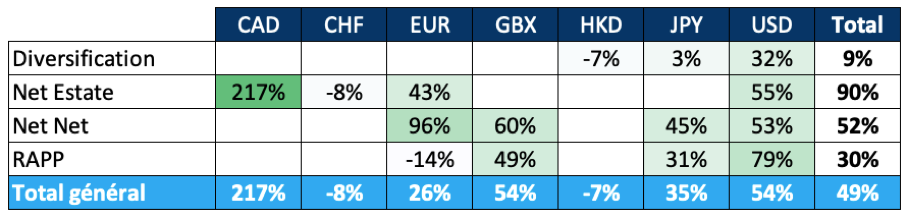

Les valeurs canadiennes n’ont représenté que 6% des lignes vendues, mais elles ont tiré leur épingle du jeu avec une performance moyenne de +217% en devise. On compte parmi elles deux bagger, Hammond Manufacturing (+329%) et ADF Group (+239%), toutes les deux des sociétés de type « net-estate ».

Performance moyenne en devise des sociétés vendues (30.10.2018 – 30.10.2023)

Les valeurs américaines se distinguent également avec une performance moyenne de +54%. Mention spéciale pour la catégorie RAPP (+79%) grâce à la belle performance de Dillard’s (+153%).

Les valeurs japonaises (38% des lignes cédées) présentent une performance moyenne de +35% en devise. Avec l’évolution défavorable de la parité EUR/JPY, la performance en euros ne ressort néanmoins qu’à +20%. Les « net-net » se distinguent positivement sur cette zone géographique (+45%), notamment grâce au succès de Geomatec (+274%).

Pour nos valeurs européennes (15% des lignes cédées), le bilan est plus mitigé (+26%). Les catégories « net-net » et « net-estate » sont largement dans le vert avec une performance moyenne respective de +96% (Parrot) et +43% (IRCE, Voxx International et Trilogiq), mais les RAPP plombent l’ambiance (-14%) en raison de la contre-performance de Plastivaloire (-55%).

On notera que le facteur « technologique » a été un peu moins déterminant dans nos succès que dans le 1er portefeuille. On retrouve tout de même 12 sociétés ayant des dépenses en recherche & développement dans notre top 20, contre 15 dans le top 20 du Portefeuille daubasses 1.

Que sont devenues nos ex-daubasses ?

Parmi les 48 sociétés cédées, 7 ne sont plus cotées suite à un retrait de cotation ou à une offre d’achat. Les titres toujours cotés ont vu leur cours progresser de +3,8% en moyenne par rapport à notre cours de vente (sur une durée moyenne de 20 mois). On y retrouve à peu près autant de titres avec une performance positive que de titres avec une performance négative.

À la hausse (performance par rapport à notre cours de vente), les titres suivants se sont démarqués :

– Odawara Auto-Machine (+99% en 13 mois). Après un exercice 2022 (clôture au 31/12) dans le rouge, la société entend renouer avec la croissance en 2023. Elle a également revu sa politique de distribution avec un ratio de distribution (payout) porté de 15 à 30% et l’annonce d’un dividende minimum de 15 JPY.

– Voxx International (+98% en 48 mois). Après un exercice 2021 bénéficiaire, cette « net-estate » a retrouvé la faveur des investisseurs. Son cours a dépassé les 20 USD début 2021, bien au-delà de notre objectif initial de 9,91 USD. Depuis les comptes sont repassés dans le rouge. Le titre s’échange malgré tout à un niveau environ 2x supérieur à notre cours de vente en novembre 2019 (4,49 USD).

– Dillard’s (+81% en 29 mois). Sur les 2 derniers exercices, notre ex RAPP a délivré un résultat opérationnel de plus d’un milliard de dollars contre une moyenne de 375 millions sur les 5 exercices précédant la crise sanitaire. L’épisode covid aurait pu sceller le sort de notre vendeur de chaussettes. Finalement, le groupe familial est sorti renforcé de cette crise et a vu son taux de marge être multiplié par 4.

– KG Intelligence (+54% en 13 mois). Le marché a salué la forte progression du dividende (+156%). Les investisseurs japonais sont friands de coupons. Les révisions à la hausse de celui-ci sont généralement très bien accueillies par le marché.

À l’inverse, ces titres ont bu la tasse depuis qu’ils sont sortis du portefeuille :

– Geomatec (-62%). Le marché s’était emballé début 2021 suite à l’annonce d’un partenariat pour développer une nouvelle technologie pour le conditionnement de semi-conducteurs. Hélas, cette ex daubasse n’a toujours pas renoué avec la rentabilité et elle a vu son niveau de trésorerie baisser. Après une envolée spéculative, le soufflé est complétement retombé.

– GigaMedia (-68%). Cette autre tirelire sur patte a aussi connu plusieurs envolées spéculatives ce qui nous a permis de faire deux allers-retours gagnants dans le Portefeuille daubasses 2. Pour autant, GigaMedia est toujours déficitaire. Dans ces conditions, une revalorisation durable du titre n’est pas à l’ordre du jour.

– ADDvantage Technologies (-80%). Cette société avait fait un passage éclair dans le Portefeuille daubasses 2 (moins de 4 mois). Nous avions cédé nos titres en février 2019 pour faire l’acquisition d’une autre « net-estate » avec un potentiel plus élevé (ADF Group, le 3ème plus gros bagger du portefeuille à ce jour). On notera que le titre ADDvantage Technologies s’est échangé jusqu’à près de 5 USD début 2020, bien au-delà de notre objectif de 2,43 USD. Les raisons de cette hausse temporaire du cours nous sont inconnues. En dehors d’un bénéfice symbolique de 0,5 M USD en 2022, la société a enchainé les exercices en perte. On imagine qu’il s’agit ici aussi d’un emballement spéculatif de Mr Market.

– Allied Healthcare Products (-100%). Pour rappel, cette société fabriquait des systèmes respiratoires. Début 2020, le cours de l’action avait progressé de plus de 200% en quelques jours sur fond de propagation du covid-19. Nous en avions profité pour céder nos titres le 24 janvier à 3,36 USD sur un gain de +84% en 1 an et 3 mois. Le cours ira beaucoup plus haut… L’action a gagné plus de 300% sur la seule journée du 27 février 2020 alors que les craintes liées au covid étaient maximums. En l’espace de 2 mois, le cours a été multiplié par 40x. De la pure folie. La suite est beaucoup moins réjouissante. Notre ex daubasse s’est déclarée en faillite en mai 2023.

Quelle leçon pouvons-nous tirer de ces quelques exemples ?

Les titres les plus massacrés, notamment les « net-net » (ou triple net) et « net estate », peuvent très vite retrouver la faveur du marché. Il suffit parfois d’une bonne nouvelle, ou du moins d’une nouvelle perçue comme tel par le marché, pour voir les investisseurs revenir au pas de course. C’est ce qui fait le charme de nos daubasses. Le marché n’en attend plus rien et les valorisent à la casse. Mais le sentiment peut changer rapidement du tout au tout.

Quand l’euphorie s’empare d’un titre, on a qu’une envie, c’est de continuer à participer à la fête. On peut alors trouver toutes sortes de bonnes raisons pour s’accrocher à sa position et ne pas vendre. Pourtant, il est en général plus sage de s’en tenir à son process, en particulier pour des sociétés de type décote patrimoniale avec des marges faibles ou négatives. Geomatec, Parrot, et VirnetX Holding (et GigaMedia dans une moindre mesure) illustrent bien ce cas de figure. Ces trois sociétés se trouvent respectivement à la 2ème, 9ème et 13ème place de nos plus gros succès. Si nous avions cédé aux chants des sirènes et conservé nos titres, le bilan serait beaucoup moins favorable.

La VANT (Valeur d’Actif Net Tangible), ou 80% de la VANT pour les valeurs japonaises, nous semble toujours être un bon point de repère pour quitter rapidement le navire. En plus des trois exemples que nous venons de citer, nous aurions pu optimiser nos gains sur nos lignes Odawara Auto-Machine et Voxx International si nous avions patienté un peu. Ces deux titres (une « net-net » et une « net-estate ») ont touché leur objectif de cours (VANT) 9 mois après leur sortie du portefeuille.

À l’inverse, lorsque la rentabilité est au rendez-vous, il est souvent moins urgent de prendre ses gains. On l’a vu avec des titres comme Dillard’s, Goodfellow ou encore ADF Group qui se sont appréciés respectivement de +81%, +38% et +28% depuis leur sortie du portefeuille.

Chris Browne, un investisseur dans la valeur de renom, est cité à ce sujet dans le livre de finance comportementale de James Montier « Behavioral Investing ». Dans un paragraphe sur le biais d’effet de dotation (ou d’aversion à la dépossession), Chris Browne nous dit la chose suivante :

Make a clear distinction when selling between “compounders” and cigar butt stocks. Once the cigar butts come back, you know to get out because they’re just going to go down again. With something like Johnson & Johnson, though, you make a judgment call when it hits intrinsic value, based on your confidence in its ability to compound returns and what your alternatives are.

Lors de la vente d’un titre, Chris Browne recommande de faire une distinction entre les « cigars butt » (mégots de cigare) et les « compounders » (sociétés qui vont bénéficier du réinvestissement de leur profit dans le temps). Pour les mégots de cigares (typiquement des sociétés de type « net-net » et « net-estate »), il suggère de sortir lorsqu’ils retrouvent la faveur du marché. En revanche, pour des sociétés comme Johnson & Johnson (en croissance, avec des marges et un niveau de retour sur fonds propres élevés), il faut s’interroger sur la capacité de l’entreprise à réinvestir durablement ses bénéfices et sur les alternatives existantes.

En résumé, une stratégie de type « coffee can » n’est pas appropriée pour les mégots de cigare. Notre expérience avec le Portefeuille daubasses 2 tend à confirmer ce point. Pour les sociétés rentables avec un niveau de retour sur fonds propres élevé (profil de nos RAPP), il ne faut pas nécessairement se précipiter pour vendre car la valeur intrinsèque augmente à mesure que la société engrange des bénéfices.

Performance

Au 31 octobre, la performance historique du Portefeuille daubasses 2 s’établit à +36,6% contre +52,0% pour notre indice de référence (Lyxor MSCI World EUR – CAP).

Les dernières années n’ont pas été porteuses pour les petites capitalisations. L’indice Russel 2000 (indice composé de 2000 petites capitalisations américaines) affiche une performance de +8,9% sur 5 ans (à fin octobre). C’est pire pour l’indice CAC Mid & Small dont la performance sur cette période est négative à -4,2%. On peut se consoler un peu en se disant que dans l’univers des petites capitalisations, nous avons fait mieux que ces indices et donc que notre « stock picking » n’a pas été vain.

On notera aussi que la performance du portefeuille a été tirée vers le bas par la forte dépréciation de la devise japonaise. Depuis notre 1er achat au Japon en mars 2019, le yen a perdu plus de 20% de sa valeur par rapport à l’euro et les pertes de change nous ont couté 15 points de performance sur les lignes japonaises cédées. Dans un scénario de yen fort, le marché japonais n’aurait bien entendu pas été aussi attractif pour les investisseurs étrangers et les sociétés japonaises exportatrices auraient été moins favorisées, mais il nous semblait bon de rappeler que le change avait pesé dans la balance.

Quoi qu’il en soit et quelle que soit l’évolution des taux de change, notre objectif reste bien entendu de faire mieux que l’indice Monde, très largement soutenu par quelques mastodontes ces dernières années.