[édito proposé à nos abonnés dans la lettre mensuelle de janvier 2023]

Nous vous proposons dans ce 1er édito de l’année une rétrospective de nos opérations de 2022 et nos prévisions pour l’année à venir (toujours fiables et garanties à 100% bien sûr).

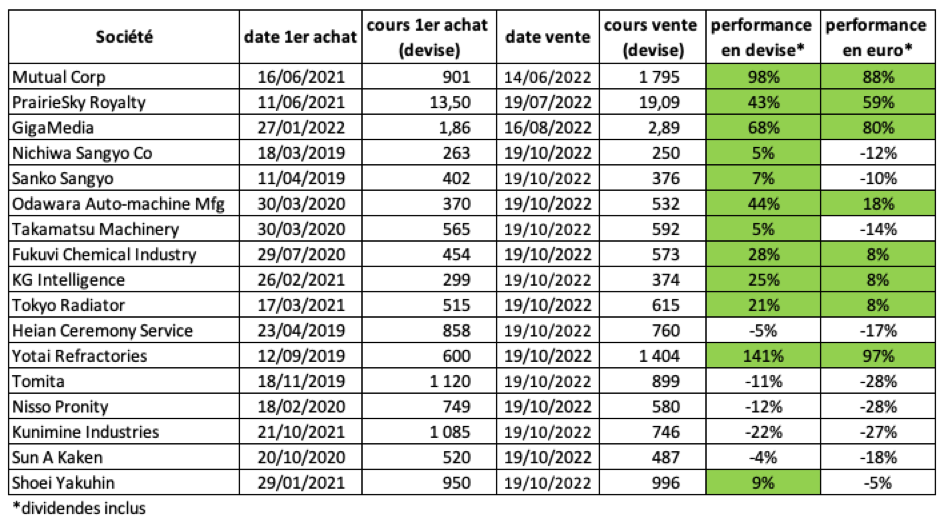

Portefeuille daubasses 2

27 janvier. On prend les mêmes et on recommence. Le titre Gigamedia fait son retour dans le portefeuille daubasses 2. Cette société avait fait un premier passage en 2020-2021 et nous avait permis de réaliser une opération juteuse (gain de 75% en 2 ans et 4 mois). À notre cours d’achat de 1,86 USD, le marché nous propose une nouvelle fois une décote de plus de 50% sur la trésorerie nette. L’occasion est trop belle pour ne pas revenir sur ce titre que l’on commence à connaître un peu…

25 avril. Nous renforçons notre ligne Gigamedia. La publication des comptes annuels n’a réservé aucune surprise. La société continue d’essuyer des pertes, trimestres après trimestres. Notre net-net taiwanaise a en revanche les poches toujours bien pleines. À notre cours de renforcement de 1,61 USD, nous payons 0,43 dollars pour 1 dollar de cash net. Qui dit mieux ?

23 mai. Process is process. Le potentiel a augmenté de plus de 40 points sur notre ligne [masqué]. On en profite pour doubler notre position au cours de 856 JPY. Nous avons plutôt l’habitude de ramasser des couteaux qui tombent, mais dans le cas de [masqué] ce renforcement se fait à la hausse.

14 juin. Nous réalisons notre 1ère vente de l’année avec la cession du titre Mutual Corporation. Cette cash machine, dont l’activité principale est la fabrication d’équipements pour l’emballage de produits pharmaceutiques avait fait son entrée dans le portefeuille en juin 2021 au cours de 901 JPY. Lors de notre achat, la capitalisation boursière est entièrement couverte par la trésorerie et la société affiche des fondamentaux solides.

Moins d’un an plus tard (mai 2022), Mutual Corp fait l’objet d’une OPA à un cours de 1 800 JPY. Comme nous l’espérions dans notre analyse initial, l’âge avancé du capitaine a conduit à un changement d’actionnaire majoritaire. Au regard du contexte macro-économique et boursier dégradé, nous n’avons pas attendu le dénouement de l’offre. Nous cédons nos titres le 14 juin au cours de 1 795 JPY. Cette opération se solde par un gain de +98% en yen et de +88% en euro en 11 mois.

22 juin. Suite à la vente de nos actions Mutual Corporation, nous ne tardons pas à réinvestir les liquidités encaissées avec l’achat du titre [masqué]. Cette entreprise japonaise affiche une décote majeure sur l’ensemble de nos ratios. L’entreprise croule sous les liquidités et coche même la case triple-net, une situation assez rare sur les marchés. À notre cours d’achat de XXX JPY, nous obtenons un rabais de 42% sur cette valeur triple-net (= trésorerie – ensemble du passif). Le marché n’attend visiblement plus grand-chose de cette pure daubasse dont la trésorerie nette représente 2,3x notre cours d’achat.

19 juillet. Deuxième vente de l’année avec la cession de nos titres PrairieSky Royalty. Ce titre avait été acheté en juin 2021 au cours de 13,50 CAD. L’idée était alors de s’exposer de façon originale et à moindre risque au pétrole et au gaz en profitant d’un levier important (à la fois sur les volumes et sur les prix). Pari rempli un peu plus d’un an plus tard. Nous avons profité de l’excellente publication des résultats du 2èmetrimestre pour vendre nos titres à 19,09 CAD. Nous réalisons ainsi une plus-value de +43,3% en devises (dividendes nets inclus) et de +58,7% en euros grâce à une évolution favorable de la parité EUR/CAD. Le titre a continué de progresser suite à notre vente. Il s’échange désormais à plus de 20 CAD. Nouvel exemple – s’il en fallait – qui montre qu’il est possible de faire mieux que les daubasses.

1er août. Nous renforçons notre ligne [masqué] au cours de XXX JPY. Une nouvelle fois, nous appliquons strictement notre process. Le potentiel sur le titre a augmenté de plus de 40 points (+41 points). Il s’agit d’un renforcement totalement mécanique qui nous permet d’augmenter notre position en profitant d’une décote de plus de 50% sur la VANN (Valeur d’Actif Net-Net).

16 août. Nous réalisons notre 3ème vente de l’année avec la cession de notre net-net taïwanaise Gigamedia. Notre objectif de cours de 3,59 USD n’est pas atteint, mais compte tenu des tensions géopolitiques entre les États-Unis et la Chine, nous préférons faire preuve d’opportunisme et cédons nos titres sur une envolée spéculative. Cette ligne affichait également le plus faible potentiel du portefeuille. À notre cours de vente de 2,89 USD, nous réalisons un gain de +69% en dollars et de +80% en euros en 7 mois.

17 août. Nous faisons l’acquisition de titres [masqué] au cours de XXX EUR. Cette société présente un profil assez équilibré qui en fait selon nous un investissement attractif pour qui veut diversifier son patrimoine vers le marché [masqué]. L’endettement est maîtrisé, l’historique de création de valeur est probant et les actifs sous gestion sont assez diversifiés. Cerise sur le gâteau : une orientation technologique de l’activité vers les datacenters.

14 septembre. Le potentiel de notre RAPP Kunimine Industries a progressé de plus de 40 points (+67 points). Conformément à notre process (mais après un petit trou dans la raquette qui nous a été signalé par un abonné), nous renforçons la ligne avec l’achat de 100 titres au cours de 830 JPY.

19 octobre. Tsunami dans le portefeuille. Après une expérience de 3 ans ½ sur le marché japonais, nous décidons de recentrer nos investissements nippons sur des titres plus qualitatifs. Ce recentrage passe par l’ajout de 2 nouveaux critères :

– une capitalisation boursière supérieure à 100 M USD

– un flottant (part du capital non détenu par des actionnaires permanents) supérieur à 50%

Nous pensons ainsi pouvoir cibler des entreprises avec une gouvernance plus à même d’attirer des investisseurs étrangers et davantage préoccupée par la création de valeur, faisant l’hypothèse que les surcapitalisations des bilans ne sont pas tenables si l’entreprise est visible et dispose d’un gros flottant. Si tel est le cas, des actionnaires activistes pourraient entrer au capital pour secouer le cocotier.

Cette modification du process entraîne la cession de 17 lignes : 9 net-net, 6 RAPP et 2 sociétés ‘diversification dans la valeur’. Nous ne revenons pas en détail sur ces ventes. Tout a été dit dans l’édito du mois de novembre.

Sans plus attendre, nous mettons à l’œuvre nos nouveaux critères avec l’achat de 2 nouvelles RAPP :

– [masqué]. Cette société est spécialisée dans l’isolation thermique en milieu industriel. On apprécie ce titre pour sa stratégie de distribution tournée vers les actionnaires, la présence d’un activiste au capital et un bilan très solide avec une trésorerie nette largement excédentaire.

– [masqué]. Il s’agit d’une ancienne piste d’investissement que nous avons décidé d’intégrer au Portefeuille daubasses 2. Cette société industrielle est spécialisée dans le domaine du transport des fluides. Elle affiche des niveaux de marge et de retour sur fonds propres solides, à 2 chiffres. Elle offre également une structure financière rassurante et sa valorisation est très raisonnable.

25 octobre. La réorientation du portefeuille sur le marché japonais se poursuit avec l’achat du titre [masqué]. Cette entreprise est spécialisée dans [masqué]. Avec une capitalisation de près de 300 M USD et un flottant de l’ordre de 70%, elle répond parfaitement à nos 2 nouveaux critères pour le Japon. Cette RAPP dispose par ailleurs d’actifs non opérationnels (cash, placements à court terme et titres de participation) qui couvrent à eux seuls la capitalisation boursière. Autres atouts : un business résilient avec de belles marges et la présence d’un activiste au capital.

1er novembre. Notre intérêt pour le marché japonais ne se dément pas. Nous y trouvons toujours de belles opportunités comme la société [masqué]. Cette RAPP industrielle est spécialisée dans les équipements de contrôle et de prévention des fuites de fluide. Elle est particulièrement exposée au secteur des semi-conducteurs et se démarque par une croissance soutenue et des niveaux de marge élevés. On apprécie également ce titre pour sa gouvernance. Les dirigeants ne donnent pas l’impression de se reposer sur leurs lauriers et semblent avoir une vision stratégique « pro business ». Les cash flow sont largement réinvestis dans la croissance de l’entreprise et les actionnaires ne sont pas oubliés pour autant avec un coupon qui offre un rendement de plus de 4% en plus des rachats d’actions.

3 novembre. Retour aux sources. Avec la baisse des marchés américains, les bonnes affaires sont de retour au pays de l’oncle Sam. On revient sur un terrain de chasse historiquement profitable pour les daubasses avec l’achat de 5 net-net américaines. Ces sociétés ont la particularité de détenir une trésorerie supérieure à leur capitalisation boursière. Le revers de la médaille est qu’elles accumulent les pertes, parfois significatives, années après années et qu’elles se financent pour plusieurs d’entre elles grâce à des augmentations de capital. Ce ne sont pas des daubasses pour rien. Trois de ces cinq net-net sont par ailleurs des championnes de la R&D avec un ratio technologique compris entre 100% et 500%. Ce critère a souvent fait ses preuves pour ce type d’entreprise par le passé.

23 novembre. Nous renforçons notre ligne [masqué] au cours de 0,34 USD. Notre timing lors de notre 1erachat a été plutôt malheureux puisque le titre a perdu plus de 10% dans les semaines qui ont suivies. Qu’à cela ne tienne, notre process est là pour nous faire profiter de cette baisse du cours de l’action. Avec un potentiel de plus de 200% sur la VANT (Valeur d’Actif Net Tangible) et une trésorerie nette qui couvre près de 3x la capitalisation boursière, la marge de sécurité est confortable.

28 novembre. Après nos emplettes au Japon et sur le sol américain, retour en Europe avec l’achat de la foncière [masqué]. Nous sommes friands des actifs tangibles bon marché et nous voyons dans ce titre l’opportunité d’acquérir de l’immobilier européen au rabais. Avec une décote historique de plus de 50% sur l’actif net, l’affaire paraît alléchante. Le principal enjeu sera néanmoins de faire face au mur de la dette dans les prochaines années. Petite cerise sur le gâteau pour les investisseurs français : la société est éligible au PEA.

29 novembre. Après l’achat de [masqué], nous nous exposons de nouveau au secteur des semi-conducteurs avec l’acquisition de titres [masqué]. Cette société japonaise est spécialisée dans [masqué]. L’exposition à un secteur en croissance, la volonté affichée de retourner de la valeur aux actionnaires, la présence de fonds étrangers au capital et un actionnariat encore très éclaté sont autant d’atouts qui, on l’espère, permettront d’attirer de nouveaux investisseurs et de réduire la décote sur ce titre. Précisons également que le ratio technologique de la société est de 19%, signe que l’entreprise détient un certain savoir-faire.

2 décembre. On renforce notre ligne [masqué]. Comme pour [masqué], le timing de notre 1er achat a été plutôt malheureux. Le titre a perdu près de 20% en à peine 1 mois. C’est regrettable bien sûr, mais que ce soit lors de notre 1er achat ou de ce renforcement, c’est uniquement notre process qui nous a poussé à agir :

– lors de notre 1er achat, nous avons obtenu une décote de 45% sur la VANN (au-delà de notre exigence de 30%) et le ratio de solvabilité affichait un niveau stratosphérique de 856% (notre exigence minimale est de 40%).

– lors de notre renforcement, le potentiel sur notre objectif de cours a progressé de +42 points (au-delà du seuil de +40 points qui déclenche un renforcement automatique).

Étant bien incapables de faire du « market timing », ces renforcements automatiques nous permettent de profiter de notre amie la volatilité, sans être impactés par des biais psychologiques.

8 décembre. Notre process est de nouveau mis à l’honneur avec le renforcement du titre [masqué]. Même logique ici. Le potentiel passe de +49% à +89% soit une augmentation de +40 points. De manière opportuniste, nous augmentons la taille de notre position au cours de XXX EUR.

23 décembre. On prend une nouvelle fois la direction du Japon pour notre dernier achat de l’année. [Masqué] est une net-net industrielle spécialisée dans la fabrication et la commercialisation d’équipements d’impression professionnels, notamment pour les billets de banque. On apprécie particulièrement ce titre pour son modèle de gouvernance qui nous paraît assez exemplaire. La société promeut un niveau de retour aux actionnaires parmi les plus élevés que nous ayons vu au Japon. Elle dispose par ailleurs d’un patrimoine immobilier important et vraisemblablement sous-évalué. Enfin, bien que dans un secteur plutôt sur le déclin, les perspectives et les derniers résultats restent encourageants.

Portefeuille daubasses 2 – récapitulatif des positions vendues en 2022

Pépites PEA

12 janvier. L’année démarre avec une belle opération pour nos Pépites PEA. Nous cédons nos titres Dékuple au cours de 27,10 EUR après 11 mois de détention et réalisons un gain de +70%. Cette valeur avait retenu notre attention pour son activité « vache à lait » de vente de magazines et son virage prometteur vers les métiers du digital. Après un 1er passage dans le portefeuille daubasse qui nous avait laissé sur notre faim, c’est un retour en grande pompe. La bonne dynamique de l’activité Marketing digital (qui pèse désormais plus de 50% du chiffre d’affaires) et les ambitions de croissance à l’horizon 2025 auront fait sortir le titre de sa torpeur.

1er avril. Le titre [masqué], proposé en piste d’investissement quelques semaines plus tôt, fait son entrée dans les Pépites PEA. Cette valeur retient notre attention pour ses gains récurrents de parts de marché et sa situation financière rassurante. À la date de notre analyse (le 7 février), la marge de sécurité nous paraît insuffisante pour passer à l’achat. Nous achetons finalement le titre quelques semaines plus tard, suite à une baisse du cours de 20%.

5 avril. Nous cédons nos titres Alba au cours de 55,00 EUR après un beau parcours boursier (sur un plus haut de plus de 10 ans) et malgré un contexte peu favorable : coronavirus, guerre, inflation, … Ce holding hispanique a bénéficié à la fois d’une hausse de l’ANR (Actif Net Réévalué) de plus de 30% et d’une baisse du niveau de décote de holding (de 46% à 35%). Notre vente est motivée par un potentiel assez faible sur notre dernière valorisation (+21%) et l’atteinte de notre objectif de cours initial. Cette opération se solde par un gain de +58% en 1 an et 9 mois, dividendes inclus.

25 avril. Nous procédons à notre 2ème achat de l’année avec l’entrée en portefeuille du titre [masqué], acteur français de référence des emballages alimentaires. Cette entreprise familiale affiche un bel historique de croissance et de création de valeur.

26 mai. Après l’achat de deux sociétés françaises, on sort des sentiers battus avec l’acquisition de titres de la société [masqué]. Ce [masqué] affiche un niveau de retour sur fonds propres remarquable. Sa stratégie d’allocation du capital est tournée vers les actionnaires et son actionnariat ouvert lui procure un aspect spéculatif.

13 septembre. On tourne la page Gaumont. Cette ligne historique avait été initiée lors du lancement des Pépites PEA le 30 juin 2017. Après plus de 5 ans en portefeuille, l’hypocrisie et la malhonnêteté de la famille Seydoux, ainsi que le non-alignement des intérêts avec les actionnaires minoritaires ont eu raison de notre patience. Cette opération se solde par un gain de +24% en 5 ans et 2 mois.

Nous préférons à Gaumont le titre [masqué]. La valeur fait son entrée dans le portefeuille au cours de XXX EUR. [masqué] a vu ses résultats se redresser sur les derniers mois et affiche un bilan solide avec une situation de trésorerie nette positive. On apprécie également l’action pour les achats de titres par sa maison mère et pour sa liquidité bien meilleure que celle de Gaumont.

Portefeuille Pépites PEA – récapitulatif des positions vendues en 2022

Commentaire

L’année 2022 a marqué un tournant dans l’environnement macro-économique et boursier.

Après une décennie de politiques ultra accommodantes des banques centrales, une inflation dormante, des perspectives économiques florissantes, des investisseurs euphoriques, l’apparition de bulles sur de nombreuses classes d’actifs, …, l’ambiance a changé du tout au tout. On ne parle désormais que de hausse des taux, d’inflation, de récession, de crise économique, …

Ce revirement de situation illustre bien l’idée d’Howard Marks selon laquelle la perception des investisseurs fluctue souvent entre tout rose et tout noir.

« Dans le monde réel, les choses varient généralement entre « très bien » et « pas super ». Mais dans le monde de l’investissement, ce qui est fou, c’est que la perception passe souvent de « parfait » à « sans espoir ». [extrait du livre : Maîtriser les cycles du marché, p. 101]

Il montre également qu’il est hasardeux de se prêter à des prévisions macro-économiques et de chercher à en tirer des conclusions pour ses investissements. Qui, il y a un an, avait prévu une guerre en Europe, une inflation à des niveaux plus vus depuis 40 ans, une remontée brutale et sans précédent des taux directeurs, … ?

Nous n’avons aucune idée de ce que cette nouvelle année nous réserve et on ne va pas vous surprendre en vous disant que notre process restera notre seule boussole pour 2023.

Celui-ci nous permet de garder la tête froide en toute circonstance et d’aller là où les décotes sont les plus importantes. Bien sûr, il ne constitue en aucun cas une martingale. En témoigne notre changement de cap sur le marché japonais. Toutes nos ex-daubasses nipponnes répondaient parfaitement à nos critères. Pour autant, avec un marché très profond (près de 4000 sociétés cotées), peu ou pas d’analystes sur les plus petites valeurs, une gouvernance conservatrice avec une vision multigénérationnelle, …, nous avons compris que les décotes pouvaient s’éterniser, avec un coût d’opportunité à la clef. Avec la mise en place de deux nouveaux critères qui nous permettent de cibler des entreprises plus visibles et dont le capital n’est pas verrouillé, on espère que l’avantage statistique va pencher plus rapidement de notre côté.

Autre fait marquant de 2022, nous avons massivement investi dans le secteur immobilier : achats et renforcements de foncières dans le Portefeuille daubasses 2 ([masqué], [masqué], [masqué]), achats de promoteurs immobilier dans le portefeuille Pépites PEA ([masqué], [masqué]).

Il ne s’agit pas d’une conviction ou d’un pari sectoriel de notre part. C’est simplement l’un des secteurs dans lequel nous avons déniché les plus grosses décotes cette année. Celles-ci se justifient par une conjoncture dégradée : flambée des coûts de construction, hausse des taux, risques de récession, … Nous n’avons bien sûr aucune idée de l’ampleur de la crise qui pourrait s’abattre sur ce secteur, ni de sa durée. Cependant, lorsque les marchés auront fini de broyer du noir, comme à chaque cycle, les cours devraient repartir de l’avant. Le principal risque ici est sans doute le coût d’opportunité d’y être aller trop tôt. Ou pas.

Dans un contexte géopolitique et macro-économique bouleversé, nos 2 portefeuilles terminent l’année sur une performance strictement identique de -5,8% et devancent leurs indices de référence d’environ 8 points.

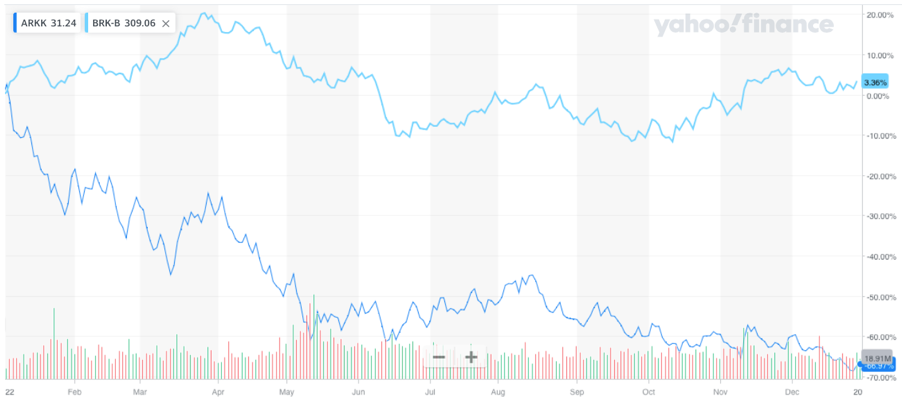

Les valeurs décotées ont pris une revanche sur les valeurs de croissance en 2022. Ce changement de paradigme s’illustre remarquablement par l’évolution des cours de bourse de Berkshire, le conglomérat old school de Warren Buffett, et d’Ark Innovation, le fonds « hyper croissance » de l’emblématique Cathie Wood.

Cours de bourse Berkshire BRK-B (bleu clair) / Ark Innovation ARKK (bleu foncé) – 2022

Sur 1 an, le cours de Berkshire a progressé de 3% quand celui d’Ark Innovation a reculé de 67%.

Sur 3 ans et en remontant au début du parcours tonitruant du fonds Ark Innovation sur les marchés, l’avantage est toujours largement en faveur de ce bon vieux Warren (+37% contre -38% pour Ark Innovation).

Cours de bourse Berkshire BRK-B (bleu clair) / Ark Innovation ARKK (bleu foncé) – 2020 à 2022

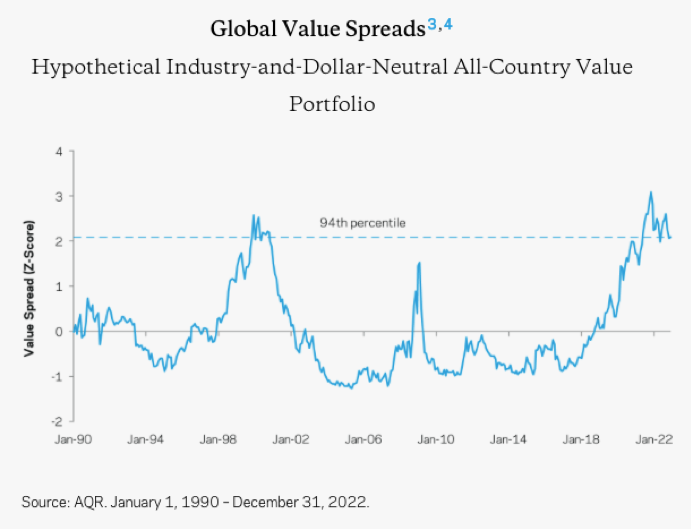

Malgré ce retour en grâce du style value, l’écart de valorisation entre ces deux univers reste à des niveaux jamais vus en dehors du pic de la bulle internet des années 2000.

source : AQR, The bubble has not popped

D’après les données du fonds AQR, on se situe actuellement au niveau du 94e centile. Autrement dit, la valorisation relative des sociétés de croissance par rapport aux sociétés value n’a que très rarement été aussi élevée au cours des 32 dernières années… De quoi mettre un peu de baume au cœur à tous les chasseurs de décotes.