Le Portefeuille daubasses 2 a connu un chamboulement au mois d’octobre avec la vente de 14 lignes japonaises. Ce recentrage peut sembler un peu brutal mais il nous semble être un mal pour un bien.

Comme nous l’avons expliqué sur le forum, le marché japonais présente des spécificités qui en font une place financière à part. Tout d’abord, sa profondeur. Il y a près de 4 000 sociétés cotées au Japon, c’est considérable et nombre de ces sociétés ne bénéficient d’aucun suivi d’analyste. Cela permet de dénicher des décotes incroyables car hors des radars pour la plupart des investisseurs institutionnels mais cela limite aussi grandement leur visibilité et leurs multiples de valorisation. Autre spécificité nippone, la gestion des affaires obéit à des règles bien particulières (en tout cas de notre regard d’investisseurs européens). Les dirigeants ont une vision multigénérationnelle et bien souvent leur principales préoccupations sont la pérennité de l’entreprise, la stabilité des relations avec les clients et les fournisseurs, et le maintien de l’emploi coûte que coûte. Cette vision conduit à un excès de conservatisme du point de vue de l’actionnaire et explique que beaucoup de sociétés japonaises croulent sous les liquidités.

Dans ces conditions, des petites entreprises décotées, très peu suivies par la communauté financière, peuvent le rester longtemps. Il y a selon nous un coût d’opportunité non négligeable à long terme.

Ce constat nous a conduit à adapter notre process en ajoutant deux nouveaux critères (taille + liquidité) pour les daubasses japonaises : une capitalisation boursière supérieure à 100 millions de dollars et un flottant d’au moins 50%. Ainsi, nous pensons pouvoir cibler des entreprises avec une gouvernance plus à même d’attirer des investisseurs étrangers et davantage préoccupée par la création de valeur, faisant l’hypothèse que les surcapitalisations des bilans ne sont pas tenables si l’entreprise est visible et dispose d’un gros flottant. Si tel est le cas, des actionnaires activistes pourraient entrer au capital pour secouer le cocotier.

Le Portefeuille daubasses gagne ainsi en « qualité ». En témoigne la baisse du nombre de net-nets au profit de sociétés RAPP (pour Rentabilité À Petit Prix) et un retour sur fonds propres moyen en hausse.

Les net-net et net-estate japonaises toujours en portefeuille affichent un retour sur fonds propres (ROE) moyen de 5,2% contre 1,5% pour les 7 net-net vendues en octobre. Pour les RAPP, il s’établit en moyenne à 9,9% contre 6,1% pour les 5 RAPP vendues.

Avec un retour sur fonds propres plus élevé, nos daubasses ont plus de chances d’attirer de nouveaux investisseurs. Et ce d’autant plus que la plupart d’entre elles détiennent de nombreux actifs non opérationnels (liquidités, titres de participation, immobilier locatif, …), qui donnent une image biaisée de leur réelle capacité à créer de la valeur.

Pour mesurer à quel point les bilans surcapitalisés de nos daubasses pénalisent le niveau de création de valeur perçu, nous avons calculé sur l’exercice 2022 un retour sur fonds propres en excluant de la valeur des capitaux propres : la trésorerie nette, les titres de participation et l’immobilier locatif.

Ces actifs dormants et souvent peu rémunérateurs peuvent peser lourd dans les bilans de nos daubasses. L’écart entre le retour sur fonds propre « brut » et notre retour sur fonds propres retraité (= calculé sur la base des actifs qui contribuent réellement au fonctionnement de l’entreprise) est donc loin d’être minime.

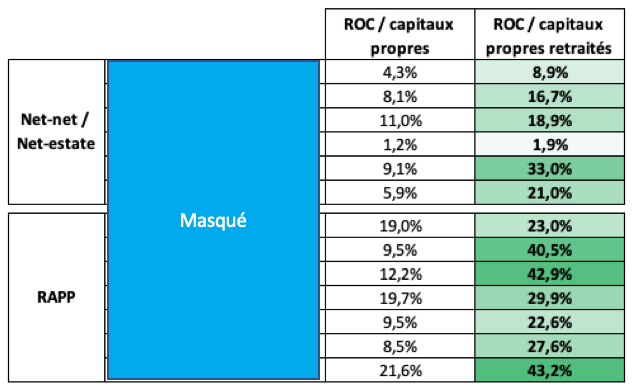

Retour sur fonds propres daubasses japonaises – exercice 2022 (brut vs retraité)

Pour les net-nets et net-estates du portefeuille, le retour sur fonds propres retraités (résultat opérationnel courant / (fonds propres – trésorerie nette – titre de participation – immobilier non opérationnel)) s’établit en moyenne à 16,7% contre un chiffre brut (résultat opérationnel courant / fonds propres) de 6,6%. Pour les RAPP il est de 31,1% contre 13,1%.

Qu’en déduire ? Si ces sociétés allouaient leur capital de manière plus dynamique (augmentation du dividende, rachats d’actions, investissements, …), elles seraient sans doute vues d’un autre œil par le marché.

On espère qu’avec nos deux nouveaux critères, nos daubasses vont gagner en visibilité et attirer des actionnaires enclins à faire bouger les choses. Vous aurez d’ailleurs remarqué que 3 de nos 4 nouvelles acquisitions ont un activiste au capital : [masqué], [masqué], et [masqué]. La présence de ces activistes pourrait être un accélérateur de création de valeur actionnariale : moins de trésorerie dormante et de participations croisées, plus de dividendes et de rachats d’actions.

Un retour sur fonds propres plus élevé, c’est également un élastique prix-valeur qui va se tendre plus rapidement. Si les choses ne bougent pas suffisamment au niveau de la gouvernance pour que la décote se réduise, la création de valeur devrait tout de même soutenir le cours de bourse dans la durée.

Investissements au Japon : 1er bilan

La vente de ce lot d’actions japonaises marque un tournant dans notre approche pour ce marché. Nous serons plus exigeants à l’avenir avec désormais trois critères spécifiques pour le Japon : 1. comptes consolidés, 2. capitalisation boursière supérieure à 100 millions $ et, 3. flottant supérieur à 50%, en plus de nos critères daubasses habituels.

C’est donc une petite page qui se tourne dans notre aventure au pays du soleil levant et l’occasion de dresser un 1er bilan des positions vendues.

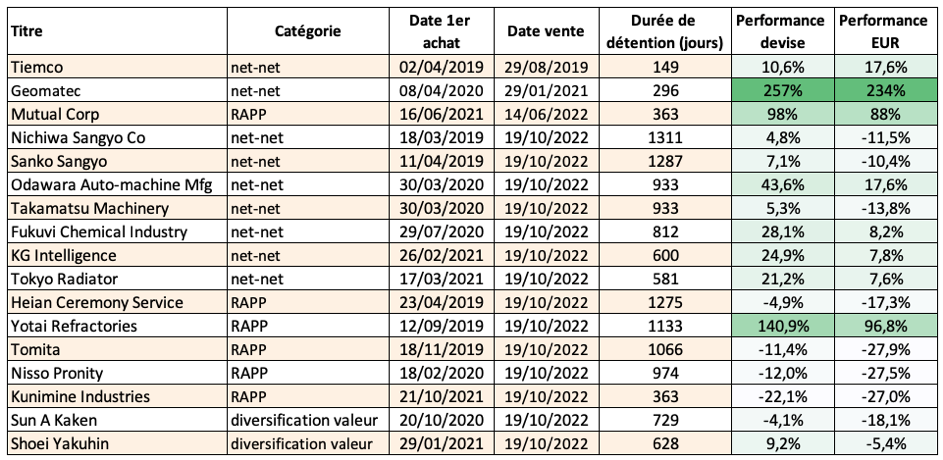

Nous nous sommes séparés de 17 lignes depuis nos débuts sur ce marché en mars 2019 : 9 net-nets, 6 RAPP et 2 sociétés ‘diversification dans la valeur’ :

La performance moyenne non pondérée des lignes vendues (dividendes inclus) est de +16,5% en devises et de -1,5% en euros. Un premier constat s’impose : les pertes de change ont lourdement pesé dans la balance avec un écart moyen de 18 points entre la performance moyenne en yen et celle en devise.

On aurait difficilement pu imaginer un pire scénario pour la devise nippone. Après avoir marqué un point haut en mai 2020 au début de la crise du covid (1 EUR = 115 JPY), le yen n’a cessé de se déprécier par rapport à l’euro pour atteindre un niveau historiquement bas (1 EUR = 145 JPY) en octobre 2022.

Le yen a la réputation d’être une valeur refuge. Il a bien joué ce rôle dans les premiers mois de la crise sanitaire avant de s’enfoncer inexorablement en raison d’un décalage croissant entre (i) la politique monétaire toujours ultra accommodante de la banque centrale du Japon qui a maintenu son taux directeur inchangé à -0,1% et poursuivi ses achats massifs de dette sur le marché et (ii) le durcissement progressif de la politique monétaire de la banque centrale européenne.

L’évolution des parités de change est dépendante de facteurs politiques et macro-économiques et demeure totalement imprévisible. Le seul moyen de s’en prémunir est de se couvrir contre ce risque en empruntant des devises. Mais cette couverture engendre un coût supplémentaire qui augmente au fur et à mesure que le temps passe et qui in fine impacte aussi la performance. Pas non plus la panacée.

Nous vous présentons ci-dessous une synthèse de la performance des lignes vendues, en euro et en yen.

Synthèse de la performance en euro

– performance moyenne des lignes vendues : -1,5%

– lignes en gain : 8 (6 net-net et 2 RAPP) / gain moyen : +60%

– lignes en perte : 9 (3 net-net, 4 RAPP, 2 ‘diversification valeur’) / perte moyenne : -18%

– nombre de bagger : 1

Synthèse de la performance en yen

– performance moyenne des lignes vendues : +16,5%

– lignes en gain : 12 (9 net-net, 2 RAPP, 1 ‘diversification valeur’) / gain moyen : +54%

– lignes en perte : 5 (4 RAPP, 1 ‘diversification valeur’) / perte moyenne : -11%

– nombre de bagger : 2

Nous n’allons pas trop nous étendre sur ces chiffres car les sociétés vendues l’ont été en raison d’un changement dans notre process. Et notre aventure au Japon est loin d’être terminée, on recule pour mieux rebondir. On a appris en espérant être devenus de meilleurs investisseurs. Mais soyons honnêtes, pour l’instant la performance est en-dessous de nos attentes.

Le tableau n’est cependant pas complétement noir. Il y a eu de belles histoires (Geomatec, Mutual Corporation, Yotai Refractories) et les baisses ont globalement été limitées avec une plus mauvaise performance en devise de -22,1% pour Kunimine, alors que quelques-unes de nos ex-daubasses ont traversé deux marchés baissiers majeurs (2020 et 2022).

On notera d’ailleurs que toutes les net-nets affichent une performance positive en devise. Les pures décotes sur actifs ont été davantage épargnées dans les marchés baissiers. Pour les RAPP, les résultats sont plus aléatoires avec du très bon (Yotai Refractories, Mutual Corporation) et du moins bon (Kunimine, Nisso, Tomita).

Ces premiers pas au Japon ont été instructifs et même si le bilan financier est décevant pour le moment, nous pensons être mieux armés pour déjouer les pièges de ce marché à l’avenir.

Comme nous vous l’avons annoncé sur le forum, nous allons assurer le suivi de nos ex-daubasses jusqu’à la prochaine publication trimestrielle (30.09.2022).

Notons enfin que la vente de ce lot d’actions japonaises nous a permis de redéployer une partie des liquidités encaissées sur le marché américain, terrain de chasse historiquement profitable pour les daubasses (cf. notre édito « Portefeuille daubasses 1 : on vous dit tout »).

L’achat de ces 5 net-net américaines permet d’ajouter une touche de diversification au portefeuille, avec des profils de sociétés bien différents de nos daubasses japonaises, principalement des décotes significatives sur la trésorerie nette.