[édito proposé à nos abonnés dans la lettre d’avril 2024]

Les holdings cotés occupent une place un peu à part sur les marchés. Ils permettent de s’associer à un actionnariat souvent familial et de s’exposer en un seul investissement à différents secteurs d’activité.

Alternative possible à un investissement dans un fonds ou un indice, les holdings cotés peuvent en plus offrir une exposition indirecte au private equity (entreprises privées) sans ses inconvénients (temps long, absence de liquidité, ticket d’entrée élevé, …).

Cependant, ils subissent souvent ce que l’on appelle une « décote de holding », c’est-à-dire que leur cours de bourse ne reflète pas la valeur de leurs actifs réévalués nets de dettes.

Cette décote peut s’expliquer par une faible liquidité du titre, la fiscalité latente, un manque de confiance dans le management ou de visibilité dans la stratégie.

Peugeot Invest subit fortement cette décote de holding. Depuis 2020, celle-ci oscille entre 50 et 60%, un niveau historiquement élevé. A-t-on misé sur le mauvais canasson ?

Nous allons essayer de répondre à cette question en comparant la situation de Peugeot Invest à celle d’Exor, le holding de la famille Agnelli, coactionnaire de référence de Stellantis aux côtés de la famille Peugeot.

Exor – Famille Agnelli

Principales participations : Ferrari, Stellantis, CNH Industrial

Historique

Les origines d’Exor remontent à la fin du 19ème siècle, lorsque Giovanni Agnelli crée la société Fiat (Fabbrica Italiana Automobili Torino). En 1923, il rachète le club de la Juventus, fondé quelques années plus tôt à Turin. En 1927, il créé le holding IFI (Istituto Finanziario Industriale) pour regrouper ses investissements dans Fiat ainsi que dans d’autres secteurs, dont l’alimentaire, les biens de consommation, les services financiers, les compagnies aériennes, l’industrie et l’immobilier. Il fait également l’acquisition de La Stampa, l’un des quotidiens italiens les plus prestigieux de l’époque.

En 1969, la famille Agnelli noue un accord avec l’entrepreneur Enzo Ferrari. Cet accord marque le début d’un long partenariat entre les deux familles. Le cheval cabré est aujourd’hui la 1ère participation d’Exor et de loin son plus beau succès.

Dans les années 1990, la famille poursuit sa diversification avec des investissements dans Chateaux Margaux, Club Méditérranée ou encore l’iconique Rockfeller Center à New York.

Le début des années 2000 est marqué par une crise majeure chez Fiat. La famille Agnelli renouvelle la direction et apporte de nouveaux capitaux pour redresser l’entreprise. Ces choix stratégiques permettront d’ouvrir la voie à une fusion avec Chrysler pour créer FCA.

En 2021, Exor devient le 1er actionnaire de Stellantis, suite à la fusion de FCA avec le groupe PSA. L’année suivante, le holding prend une participation de 45% dans Lifenet, une société italienne du secteur de la santé, ainsi que 10% dans Institut Mérieux, le holding santé de la famille Mérieux.

Actifs du holding

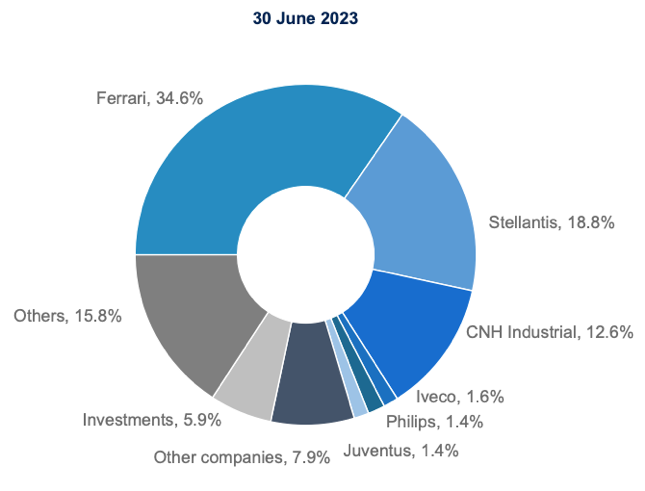

Exor est majoritairement exposé au secteur automobile. Les deux plus grosses positions du holding, Ferrari et Stellantis, représentaient 53,4% de l’ANR au 30 juin 2023 [les comptes annuels 2023 ne sont pas encore disponibles]. Compte tenu du parcours boursier récent de ces entreprises cotées (+19% et +53% respectivement entre le 30 juin 2023 et le 5 avril 2024), cette tendance n’a pu que se renforcer.

source : rapport semestriel, p. 20

Ces deux acteurs du secteur automobile ne jouent évidemment pas dans la même cour.

Au 30 juin 2023, la quote-part des fonds propres de Stellantis détenue par Exor (14,0% du capital) se montait à 11,6 milliards EUR pour une valeur de marché de 7,2 milliards EUR. Stellantis était donc valorisé 0,6x ses fonds propres à cette date.

Pour Ferrari, la valeur de marché des titres détenus par Exor (22,9% du capital) se montait à 13,3 milliards EUR pour une quote-part de fonds propres de seulement 0,7 milliards EUR. Ferrari était donc valorisé 19,9x ses fonds propres au 30 juin 2023.

La 3ème ligne d’Exor est la participation dans le holding néerlandais CNH Industrial (26,9% du capital). Cette structure regroupe les activités de construction de machines agricoles et engins de chantier New Holland et Case IH.

source : rapport semestriel, p. 42

Les autres participations sont plus marginales. On retrouve Iveco (1,6% de l’ANR), un constructeur italien de véhicules industriels et d’autobus, Philips (1,4%) ou encore le club de la Juventus (1,4%). Exor contrôle ce dernier avec près de 80% des droits de vote.

Création de valeur et performance du titre

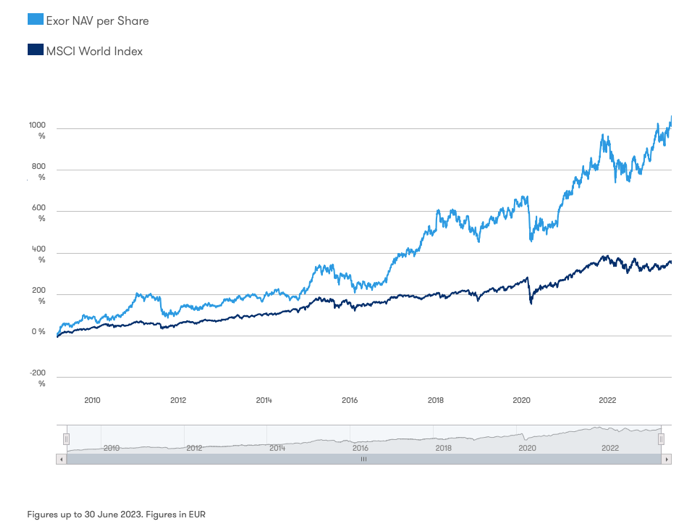

L’actif Net Réévalué d’Exor a progressé à un rythme annualisé de +18,6% depuis 2009 (au 30 juin 2023). Le cours de l’action a suivi un parcours assez similaire avec un gain annualisé de +20,3%.

source : présentation des résultats semestriels, p. 4

Le holding italien devance très largement l’indice MSCI World sur la période. Chapeau à la famille Agnelli pour cette performance exceptionnelle.

source : site Exor

On voit que l’écart avec l’indice s’est accentué depuis le début de l’année 2022. Exor a bénéficié du parcours remarquable de Ferrari et Stellantis sur la période.

Peugeot Invest – Famille Peugeot

Principales participations : Stellantis, Spie et Banque Rothschild

Historique

Peugeot Invest, anciennement FFP, est une société holding créée en 1929. Elle devient le premier actionnaire du constructeur automobile Peugeot en 1966.

En 2009, au cœur de la crise financière, Peugeot se retrouve en difficultés. En tant que 1er actionnaire, FFP soutient le refinancement du constructeur.

En 2011, FFP entre au capital d’Orpea. En 2020, Peugeot Invest acquiert 2 % du capital de Groupe PSA et réaffirme son soutien à la fusion avec FCA. L’année suivante, Groupe PSA et FCA fusionnent pour donner naissance à Stellantis.

L’année 2023 est marquée par la sortie du capital de Total Eren, Tikehau Capital et Orpea. Le holding s’allège également dans Lisi, une entreprise française spécialisée dans la fabrication de fixations et de composants d’assemblage pour les industries automobile et aérospatiale.

Actifs du holding

Au 31 décembre 2023, Peugeot 1810, le véhicule d’investissement qui détient les participations dans Stellantis et Forvia, représentait 54% de l’ANR. L’exposition au secteur automobile est assez similaire à celle d’Exor.

Les autres actifs se répartissaient entre co-investissements non cotés (14%), fonds d’investissement (13%), participations directes dans des sociétés cotées (11%) et participations dans des sociétés non cotées (6%).

source : présentation des résultats 2023

En dehors de Stellantis, aucun investissement ne pèse significativement dans l’ANR du holding. La participation dans Seb, 2ème ligne cotée derrière Stellantis au 31 décembre 2023, a été cédée en février dernier après 20 ans de partenariat. Spie est désormais la 2ème plus grosse participation cotée, mais elle ne pèse que 4% de l’ANR.

Le reste est un joyeux mélange d’investissements divers et variés qui apporte finalement une diversification relative dans la mesure où Stellantis représente les 2/3 de l’ANR à fin mars.

Création de valeur et performance du titre

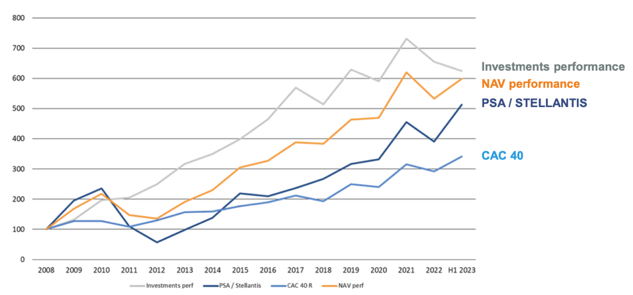

De 2009 à 30 juin 2023, la NAV par action a progressé à un rythme annualisé de +11,9%, soit 6,7 points de moins qu’Exor sur la même période. Un écart conséquent et le rendement du dividende, légèrement supérieur pour Peugeot Invest, est loin de compenser la moindre progression de la NAV.

Exor a surtout creusé l’écart dans les années qui ont suivi la crise des subprimes (+19 points de performance par an de 2009 à 2012). FFP a fait les frais des difficultés du groupe PSA à cette période.

source : présentation des résultats semestriels 2023 (p. 31)

Cela dit, comparé au CAC 40, la performance de Peugeot Invest reste plus qu’honorable. Depuis 2008, l’ANR a été multiplié par x6 contre x3,5 pour l’indice parisien.

Des erreurs coûteuses ?

Le conseil d’administration de Peugeot Invest a décidé début mars de mettre fin au mandat de son directeur général Bertrand Finet.

Cette décision n’est évidemment pas innocente. Les résultats 2023 de Peugeot Invest laissent un sentiment amer. Le résultat net du holding accuse un repli de 42% à 137 M EUR en raison de baisses de valeur d’actifs non cotés et de dépréciation de créances.

Peugeot Invest paye les pots cassés de son investissement dans le géant de l’immobilier Signa.

La hausse des taux d’intérêt a porté le coup de grâce au groupe autrichien déjà mis à mal par sa présence dans le commerce et les bureaux.

L’impact des dépréciations d’actifs immobiliers s’élève à 434 millions EUR sur 2023. Cette perte sèche représente 8,7% de l’ANR de Peugeot Invest au 31 décembre 2022. Pas anecdotique. Cette erreur couteuse explique sans doute le départ de Betrand Finet.

L’exercice 2023 a également été marqué par la sortie du capital d’Orpea. Avec Signa, c’est le deuxième gros loupé de Peugeot Invest ces dernières années.

Après 3 augmentations de capital successives, les actionnaires historiques d’Orpéa ont vu leur investissement réduit à néant. Le titre cote actuellement une dizaine d’euros contre plus de 5 000 EUR (en tenant compte de la recomposition du capital) avant que le scandale n’éclate.

Le holding peut s’estimer heureux d’avoir allégé sa position fin juillet 2018 après une belle progression du titre :

« Saisissant l’opportunité de la bonne progression du cours de Bourse d’ORPEA fin juillet, FFP a réduit sa participation de 5,6 % à 5,0 % via une vente de bloc sur le marché, permettant de réaliser un multiple de près de 4x. » (rapport 2018, p. 4)

Tout compte fait, Peugeot Invest ne perd globalement que 20% de son investissement sur Orpéa.

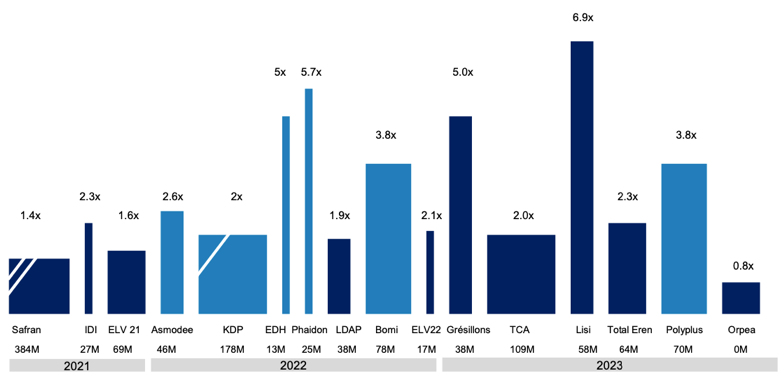

Peugeot Invest : multiple de sorties (2021-2023)

source : présentation des résultats annuels 2023 (p. 40)

Financièrement rien de dramatique et on ne va pas accabler les dirigeants pour cette erreur. Miser sur l’or gris était une bonne idée sur le papier et personne n’avait vu arriver le scandale.

Mais au-delà de la perte financière, l’image du holding familial s’est trouvée écornée. Peugeot Invest était le 2ème actionnaire d’Orpea avec 5% du capital fin 2021. Être associé à une société mise en cause pour maltraitance, usages abusifs de fonds publics et manquements dans la gestion du personnel, on a vu mieux.

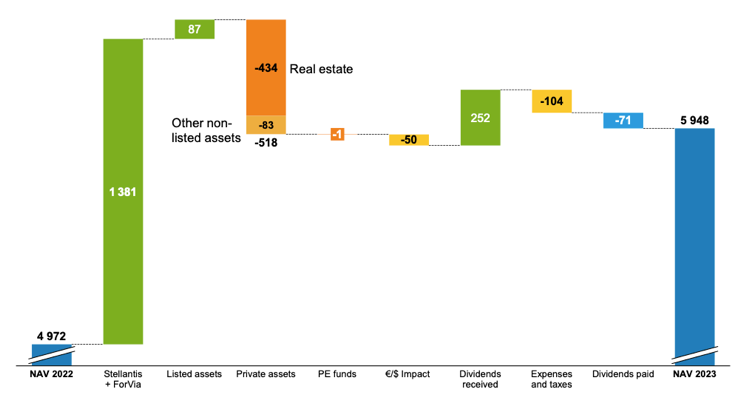

Heureusement, tout n’a pas été noir en 2023. Stellantis a connu un parcours boursier remarquable. Meilleure performance du CAC 40, le titre a progressé de +59%, ce qui a largement tiré l’ANR de Peugeot Invest vers le haut.

Evolution de l’ANR (NAV) de Peugeot Invest en 2023

source : présentation des résultats annuels 2023 (p. 24)

Valorisation et perspectives

À la clôture du 5 avril, nous estimons l’ANR de Peugeot Invest à 261,60 EUR. Au cours de 112,60 EUR, la décote de holding s’élève à 57%, en baisse de 7 points par rapport à début mars. L’annonce du départ de Betrand Finet semble plaire au marché.

Le rapport annuel d’Exor n’est pas encore sorti. Pour estimer l’ANR du groupe, nous sommes partis des données au 30 juin 2023 et nous avons calculé l’impact sur l’ANR de l’évolution de la valeur boursière des 3 principales participations (Ferrari, Stellantis, CNH Industrial) sur la période du 30 juin 2023 au 5 avril 2024. Pour les autres actifs (1/3 de l’ANR), nous avons fait l’hypothèse d’une progression de leur valeur de +5%.

Nous avons ainsi estimé l’ANR d’Exor à 185 EUR. Au cours de 100,60 EUR (clôture du 5 avril), la décote est de 46%.

Peugeot Invest n’a pas l’apanage de la grosse décote de holding. Nous voilà rassurés !

L’ANR de Peugeot Invest n’a jamais été aussi haut et pourtant le cours de bourse retrouve à peine ses niveaux de fin 2021 juste avant l’éclatement du scandale Orpea.

Avec le départ annoncé de Betrand Finet, on peut espérer qu’une nouvelle page s’ouvre pour Peugeot Invest et que la décote de holding se réduise. Entre 2010 et 2020, la décote moyenne était de 45%. En 2018 de 31%. Ces niveaux de référence conduisent à des objectifs respectifs de 144 EUR et 181 EUR.

Bien entendu, l’avenir du titre sera aussi directement dépendant de celui de Stellantis. Le groupe franco-italo-américain fait des étincelles depuis sa création en janvier 2021. Le bénéfice par action dilué s’est monté à 5,94 EUR en 2023, en hausse de +11,9% par rapport à 2022 et de +31,7% par rapport à 2021. Les actionnaires n’ont pas été oubliés. Il leur sera proposé un dividende de 1,55 EUR (+16%) et ils bénéficieront d’un programme de rachat d’actions de 3,0 milliards EUR dont 2,5 milliards à fin d’annulation.

Au cours de clôture du 5 avril (24,60 EUR), le titre Stellantis s’échangeait sur la base d’un PER 2023 de 4,1, d’un ratio price-to-book (cours / fonds propres) de 0,9 et offrait un rendement supérieur à 6%. Le secteur automobile est cyclique, mais le titre est bon marché.

Peut-on en dire autant de Ferrari ? Pour le côté cyclique, on repassera. Dans sa présentation 2023 aux investisseurs, la firme de Maranello faisait état d’un carnet de commandes couvrant entièrement l’année 2025. Les résultats 2023 sont par ailleurs remarquables. L’activité a progressé de +17,2%, la marge d’EBIT de +3 points à 27,1% (11,8% pour Stellantis) et le résultat net par action a bondi de 35,6% à 6,90 EUR.

Est-ce que ces résultats justifient les ratios de valorisation actuelle ? Au cours de 388,20 EUR (clôture du 5 avril), le marché valorise Ferrari 56x son bénéfice 2023 (!). Inutile de vous dire qu’on est là totalement en dehors de notre terrain de jeu.

Cela dit, grâce à nos actions Peugeot Invest, on se paye déjà une petite part de rêve avec Maserati, l’une des 14 marques du groupe Stellantis. Après l’introduction en bourse de Porsche en 2022, et si Maserati était la prochaine marque de voitures de luxe à faire son entrée sur les marchés ? Cette éventualité a déjà été évoquée par son directeur financier. Elle pourrait permettre de créer de la valeur pour Stellantis et on l’espère pour Peugeot Invest.

En tant qu’actionnaires de Peugeot Invest, nous sommes également indirectement présents au capital de la banque Rothschild sortie de la cote en 2023. Si le poids de cette participation dans l’ANR de Peugeot Invest est limité, nous voyons d’un bon œil ce rapprochement avec la 5ème banque de conseil au niveau mondial.

En conclusion, l’historique de création de valeur est largement en faveur d’Exor, mais compte tenu du poids de Ferrari dans le holding de la famille Agnelli (un gros tiers de l’ANR) et de la valorisation actuelle du cheval cabré, nous allons modestement rester actionnaires de Peugeot Invest.

On regrette tout de même que Peugeot Invest n’ait pas profité de l’énorme décote de holding pour racheter des actions propres et les annuler. Cette opération aurait été relutive pour l’ensemble des actionnaires. C’est un autre sujet sur lequel le holding de la famille Agnelli a été plus habile. Exor a annoncé en novembre dernier l’annulation de 5,6% des actions composant le capital et un nouveau programme d’un milliard d’euros est dans les tuyaux.

On espère que la nouvelle direction de Peugeot Invest sera un peu plus sensible à la cause des actionnaires minoritaires et qu’elle fera vite oublier les dernières casseroles afin de réconcilier notre mal-aimé avec le marché.