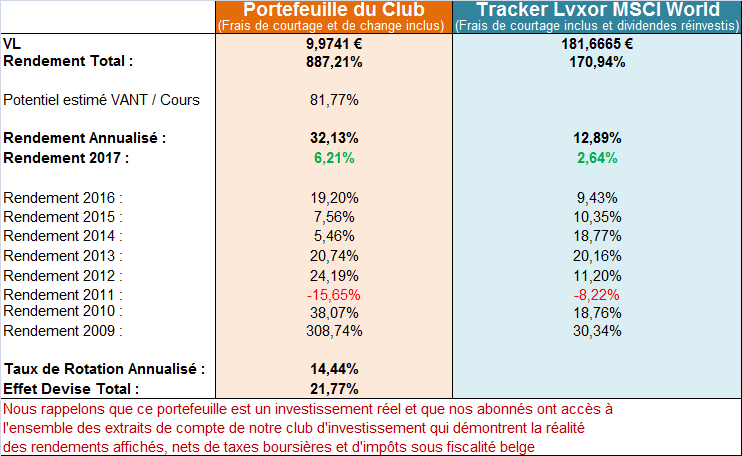

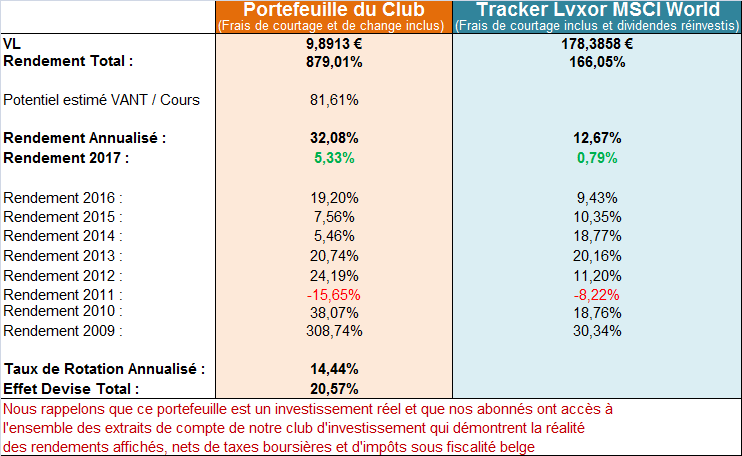

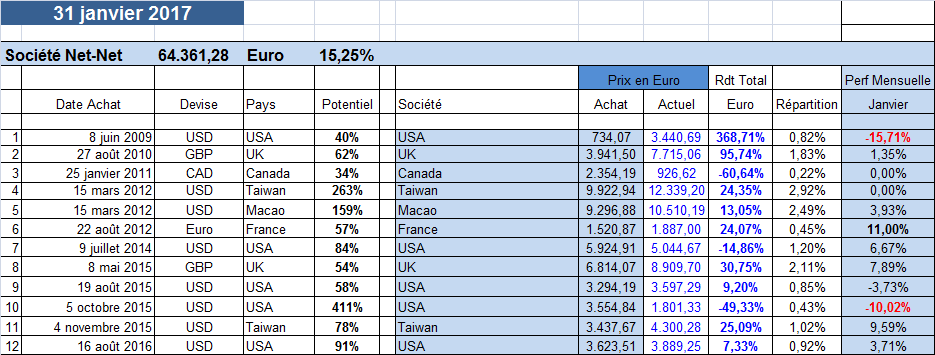

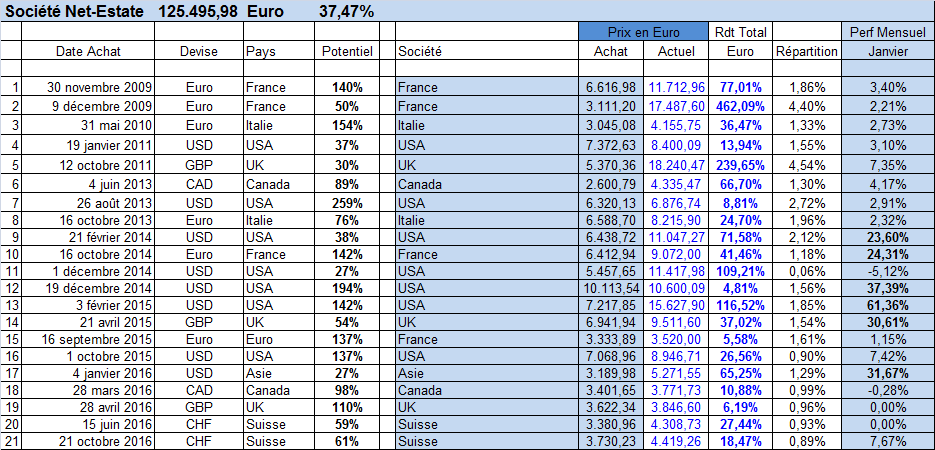

Rapport de gestion – Janvier 2017

Au cours de ces années, ami(e) lecteur(trice), nous avons toujours eu la volonté de vous proposer notre parcours d'investisseurs avec autant de transparence que possible.

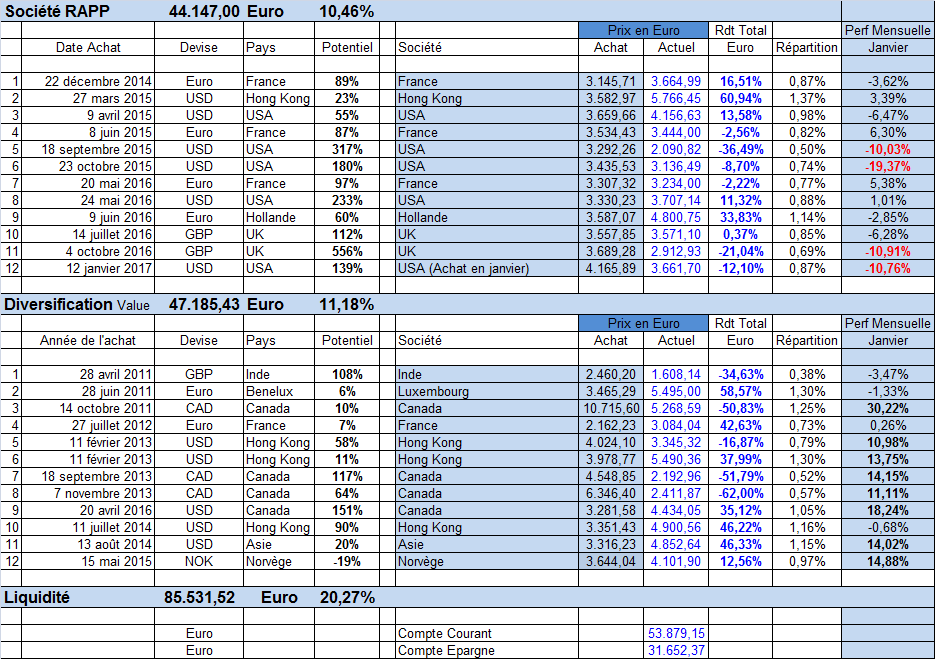

De plus, régulièrement, nous avons alimenté vos réflexions par des statistiques issues des constatations que nous avons faites du portefeuille de notre club d’investissement. Ces statistiques nous ont … Continue Reading ››