[édito proposé aux abonnés dans la Lettre mensuelle de juillet-août 2022]

Les Pépites PEA viennent de souffler leur 5ème bougie. Nous profitons de l’occasion pour revenir sur leurs 5 premières années d’existence.

Lorsque le portefeuille a été lancé le 30 juin 2017, l’idée était d’apporter une offre supplémentaire plus française et européenne (notamment aux français investissant dans le cadre du PEA) et d’essayer de capter de la valeur avec une approche différente et complémentaire aux daubasses 100% pur jus.

Notre intention était de trouver 10 actions avec un risque identifié comme faible et un potentiel appréciable. Finalement, notre escarcelle s’est garnie bien au-delà de cet objectif. Le portefeuille compte aujourd’hui deux fois plus de titres que ce nous avions envisagé.

Depuis le début de l’aventure, nous vous avons proposé pas moins de 37 analyses de sociétés européennes.

Cette sélection a été le fruit de nos recherches et d’échanges avec notre réseau. Là où nous cherchons principalement de la décote sur actifs dans le Portefeuille daubasses 2, ici nous sommes plutôt en quête de décotes sur les ratios de flux (cours / bénéfices, valeur d’entreprise / résultat opérationnel, …).

Comme pour les daubasses, nous sommes attentifs à la structure financière des sociétés qui entrent dans le portefeuille. L’idée n’est pas de prendre des risques inconsidérés pour trouver le prochain 10-bagger (titre dont le cours est multiplié par 10x), mais plutôt de dénicher des valeurs solides qui ont prouvé leur capacité à créer de la valeur pour les actionnaires et proposées momentanément par le marché à un prix d’ami.

À l’image de ce que nous avons fait pour le Portefeuille daubasses 1 et dans l’esprit de transparence qui nous anime, nous avons passé à la moulinette les données issues de ce portefeuille pour faire un bilan de ces 5 premières années.

Profil du portefeuille

Le portefeuille était très concentré lors de sa création avec seulement 5 valeurs. Il en compte désormais 20, un niveau qui nous convient assez bien. Ce nombre de lignes nous permet de limiter le risque idiosyncratique tout en nous permettant de suivre correctement l’actualité et les publications de toutes les entreprises en portefeuille.

Du point de vue géographique, les sociétés françaises sont surreprésentées (16 valeurs), suivies par les sociétés belges (2), italienne (1) et suédoise (1). Par le passé, nous avons également détenu des titres de sociétés cotées en Espagne, en Allemagne, au Luxembourg et au Royaume-Uni (depuis le Brexit ce terrain de chasse est exclu puisque les titres de sociétés britanniques ne sont plus éligibles au PEA).

La concentration du portefeuille sur des sociétés françaises est sans doute le résultat d’un biais géographique de notre part, notre communauté étant très majoritairement francophone. Avec plus de 900 sociétés cotées, la place parisienne n’en est pas moins un vivier de 1er choix. Investir dans des sociétés françaises facilite aussi le suivi et la participation aux assemblées générales.

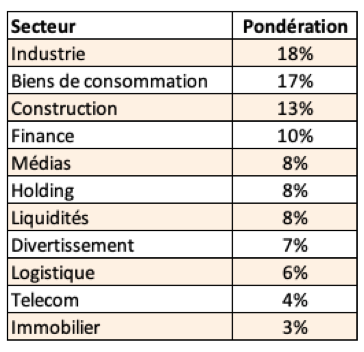

Notre parti pris pour les valeurs les plus décotées conduit par ailleurs à une pondération importante d’entreprises industrielles et cycliques. C’est là que l’on trouve actuellement les plus grosses décotes. Demain, ce sera un autre univers et notre portefeuille connaîtra probablement une rotation naturelle vers d’autres secteurs. À fin juin, la répartition sectorielle était la suivante :

Répartition sectorielle du portefeuille au 30 juin 2022

Les sociétés industrielles « BtoB » (business to business) sont les plus représentées (réservé aux abonnés) suivies par les sociétés de biens de consommation « BtoC » (réservé aux abonnés), puis celles du secteur de la construction (réservé aux abonnés). Évidemment pas de biotech ou autres sociétés à la mode. Nous laissons ça à d’autres.

Fidèles à l’ADN des daubasses, nos Pépites PEA sont majoritairement de petites capitalisations. Ce terrain de jeu offre un avantage aux investisseurs particuliers que nous sommes. Les petites sociétés sont moins suivies par les analystes et plus difficilement accessibles aux institutionnels pour des raisons de liquidité et autres impératifs qui leur incombent. On est donc plus à même de dénicher des anomalies de valorisation sur ce secteur de la cote où la concurrence est moins féroce.

La capitalisation médiane de nos Pépite PEA est de 344 M EUR. 5 sociétés ont une capitalisation supérieure à 1 milliards d’euro (réservé aux abonnés). La société XXX (réservé aux abonnés) ferme la marche de ce classement avec une valorisation boursière de tout juste 20 M EUR.

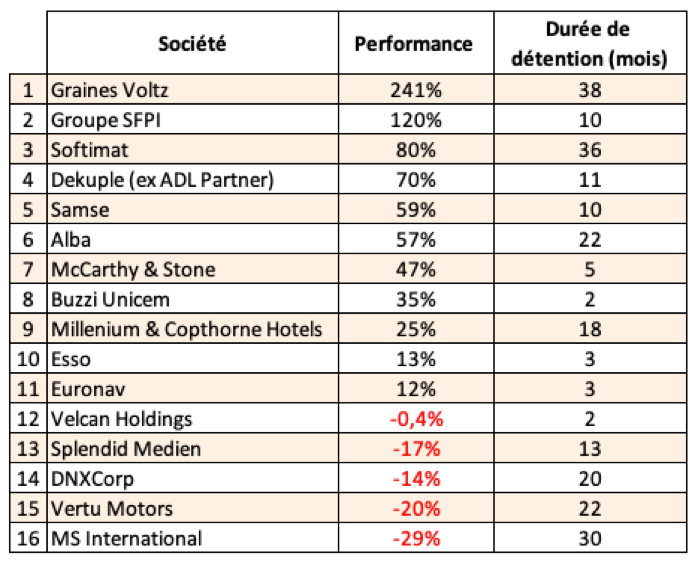

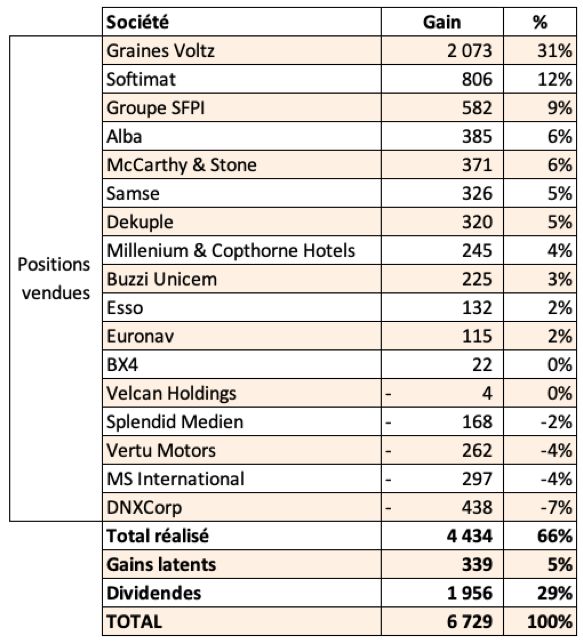

Bilan des positions vendues

Depuis le lancement du portefeuille, nous avons vendu 16 de nos lignes, 11 en gain et 5 en perte. Les sociétés vendues en gain l’ont été avec une plus-value moyenne de 69%, celles cédées en perte avec une moins-value moyenne de 16% (performances dividende inclus).

Performance des lignes vendues (dividendes inclus, nette de frais)

Durée de détention

La durée de détention moyenne a été de 1 an et 2 mois et la médiane de 11 mois.

Graines Voltz est le titre qui est resté le plus longtemps en portefeuille avec une durée de détention de 3 ans et 2 mois (durée moyenne car la ligne a été cédée en 3 fois) en générant un joli +241% (x3,4) au passage, alors que Buzzi Unicem a fait un passage éclair de tout juste 63 jours ce qui en fait le titre que nous avons conservé le moins longtemps avec un gain de +35% à la clef.

Offres publiques d’achat

Deux titres ont fait l’objet d’une OPA : Millenium & Copthorne Hotels et McCarthy & Stones.

Curieux hasard, il s’agit de deux entreprises britanniques. Ces deux sociétés avaient également la particularité de détenir une majorité d’actifs immobiliers (des murs d’hôtels pour Millenium et des logements pour McCarthy) et d’afficher une décote notable sur la valeur de leurs fonds propres lors de l’achat (40% pour Millenium et 39% pour McCarthy). L’OPA de Millenium est intervenue 1 an et 6 mois après notre achat et celle de McCarthy après moins de 5 mois.

Baggers

Parmi les 16 sociétés vendues 2 sont des baggers. Graines Voltz (titre acheté au démarrage du portefeuille) a généré un gain de +241% en 3 ans et 1 mois, Groupe SFPI un gain de +120% en 10 mois.

Le succès de Graines Voltz pourrait se résumer par un changement total de paradigme.

Manque de transparence, communication peu avenante, titre peu liquide, cotation au fixing, achats massifs de la familles Voltz, … Le profil de la société ne faisait pas franchement rêver au moment de notre achat. Le « nouveau » Graines Voltz n’a plus grand-chose à voir : une stratégie de croissance ambitieuse, un flottant élargi, le passage à une cotation en continue… Voilà qui aura permis d’attirer une foule de nouveaux investisseurs et d’emmener le cours sur des niveaux toujours plus élevés. La société aura également profité d’un contexte porteur lors de la crise du covid.

S’agissant de Groupe SFPI, le titre avait été complétement délaissé par le marché en 2020 dans un contexte pesant de crise sanitaire et alors que 2 des 4 pôles du groupe étaient en difficulté (résultats 2019 dans le rouge). Contre toute attente, SFPI publiera de bons résultats 2020 avec un résultat net multiplié par plus de 4x. Le 1er semestre 2021 aura également été de très bonne facture avec un niveau d’activité en hausse de +25%, proche de celui de 2019. À la faveur de ces bonnes nouvelles, nous avons pu céder notre ligne à notre objectif de cours.

Ces deux exemples montrent qu’il faut parfois savoir être contrariant. Lorsque le tableau est sombre et les perspectives moroses, le marché a tendance à devenir excessivement pessimiste. C’est pourtant dans des moments comme ceux-là que l’on peut réaliser les meilleures affaires.

Plus grosses pertes

Les deux plus grosses pertes encaissées l’ont été sur les sociétés MS International (-29%) et Vertu Motors(-20%).

MS International a été cédé en juin 2020 au cours de 126 pences. Ici aussi le tableau ne faisait pas rêver. Un mini conglomérat très peu liquide, des activités sans synergies évidentes (armement, métallurgie, mobilier et équipement pour les stations-services…) et consommatrices de capitaux, un site internet pas sexy pour un sou… Après un exercice au 30.04.2020 en perte et des perspectives peu réjouissantes, nous avions décidé de céder notre ligne.

MS International a finalement renoué avec la rentabilité sur l’exercice 2021 notamment grâce à la signature d’un contrat avec la marine américaine. La guerre en Ukraine a également donné un nouvel élan au titre du fait de son exposition au secteur de la défense. Le cours de l’action a atteint 300 pences au mois d’avril et s’est rapproché de notre objectif de 346 pences. MS International n’était donc a posteriori pas une si mauvaise pioche dans un contexte qui aura bien contribué à la revalorisation du titre.

Nos titres Vertu Motors ont quant à eux été cédés en avril 2019. Ce distributeur automobile publiait de bons résultats et son allocation du capital avait tout pour plaire (bon mix entre dividendes, rachats d’actions et acquisitions), mais le marché n’en avait que faire. Finalement il aura fallu que la crise du covid passe par là pour que les choses bougent. Le cours de l’action a été multiplié par près de 4x entre le plus bas de mars 2020 et le plus haut de janvier 2022.

Malgré un contexte compliqué (Brexit puis crise sanitaire), le groupe est parvenu à étendre son réseau de points de vente et à gagner des parts de marché. Il est finalement sorti renforcé de ces crises successives et a publié des résultats 2021/2022 record (à fin février). Un exemple qui n’est pas sans nous rappeler le parcours exceptionnel de Dillard’s, passé du statut de distributeur has been dans lequel plus personne ne croyait à celui d’incroyable cash machine. Dans les 2 cas, l’aptitude du management à naviguer en pleine tempête a été déterminant.

Ventes et objectifs de cours

Sur les 14 titres vendus (nous avons exclu les deux ayant fait l’objet d’une OPA), 5 l’ont été à un prix au moins égal à notre objectif initial (Graines Voltz, Samse, Groupe SFPI, Dekuple, Alba). Pour les 9 titres qui ont été vendus avant que l’objectif initial ne soit atteint, 3 verront finalement l’objectif dépassé suite à notre vente (Euronav, DNX Corp et Buzzi Unicem). Au global, la cible aura donc été touchée dans 8 cas sur 14 (hors OPA).

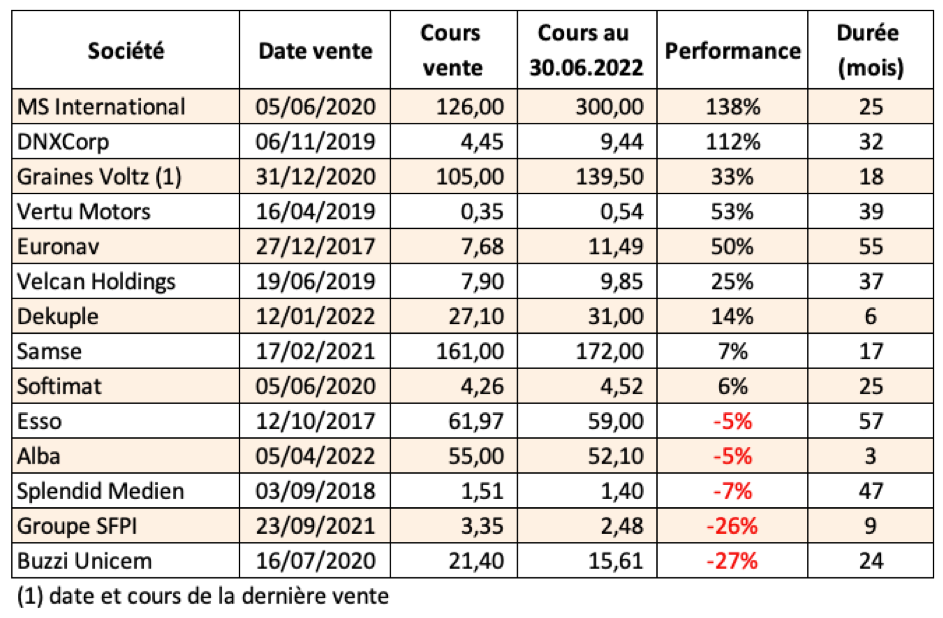

Coffee can

Si vous n’avez pas encore lu notre article sur la stratégie « coffee can », il est encore temps de découvrir cet ancien édito. En 2 mots, l’idée du coffee can est de conserver ses actions ad vitam aeternam.

Nous avons simulé cette stratégie (au 30 juin 2022) pour les sociétés sorties du portefeuille :

Performance des titres vendus depuis la date de vente (au 30 juin 2022)

Globalement nos ex-Pépites PEA ont plutôt bien performé. Sur les 14 titres vendus et encore cotées, 9 ont eu une performance positive et 5 une performance négative. La performance moyenne des titres vendus a été de +26% pour une durée de détention moyenne de 2 ans et 4 mois.

Notons également qu’aucune de nos ex-Pépites PEA n’a complétement sombré. Les titres Groupe SFPI et Buzzi Unicem affichent les plus forts reculs (-26% et -27%), mais rien d’alarmant selon nous pour ces deux entreprises cycliques dans le contexte actuel (nous sommes encore actionnaires de ces 2 sociétés à titre personnel).

Parmi les titres qui ont le mieux performé après avoir été vendus, nous avons déjà évoqué le cas de MS International. Le titre a progressé de +138% depuis notre vente. De quoi être un peu déçu bien sûr, mais la pertinence de la décision que nous avons prise ne doit pas selon nous être mesurée sur la base de cette seule performance. La société a bénéficié d’un contexte porteur et inattendu. Le cours de l’action n’aurait sans doute pas connu la même trajectoire dans le cas d’un scénario différent de celui que nous avons hélas vécu (guerre en Ukraine).

De plus, le jour de notre vente du titre MS International, nous avons acheté à la place le titre McCarthy & Stones qui nous a permis de réaliser une belle plus-value en un temps très court (+47% en 5 mois). De quoi effacer une partie de nos regrets !

De la même manière, le beau parcours du titre Graines Voltz (+33% en 1 ans et 6 mois par rapport à notre dernière vente et +42% en 1 an et 8 mois par rapport à notre allégement de novembre 2020) nous réjouit pour ceux qui sont restés dans le bateau et ne nous affecte pas outre mesure. Lors de notre allégement de la ligne en novembre 2020, nous avons investi sur Groupe SFPI qui pour rappel a généré un gain de +120% en 10 mois. De quoi relativiser là aussi.

Le titre DNX Corp a également fait des étincelles, avec une multiplication par plus de 2 de son cours de bourse depuis notre vente en novembre 2019 (sans compter les généreux dividendes).

Cette société peu communicante avec le marché et à la réputation sulfureuse (son activité première était jadis 100% basée sur les métiers « chauds » : webcams, rencontre et vente d’accessoires coquins) a publié d’excellents résultats au cours des deux derniers exercices. Son résultat net a progressé de +87% en 2020 puis de +94% en 2021 pour s’établir à 4,6 M EUR (x3,5 en 2 ans !). On comprend que les investisseurs se soient rués sur le titre.

L’activité Webcam a affiché de très bonnes performances pendant les périodes de confinement. L’entreprise avait un business taillé sur mesure pour profiter de ce contexte inimaginable quelques mois avant qu’il ne survienne. Ce scénario inespéré pour DNX Corp nous rappelle que la chance et le hasard jouent parfois pour beaucoup dans les parcours boursiers.

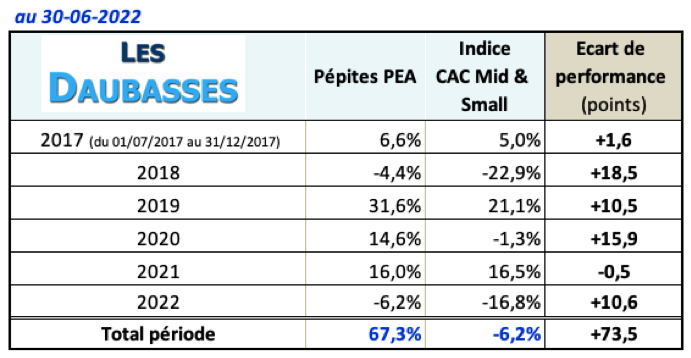

Performance du portefeuille

Le portefeuille affiche une performance de +67,3% à l’issue de ses 5 premières années d’existence. Il devance de 73,5 points l’indice CAC Mid & Small, que nous avions choisi comme référence au début de l’aventure.

La performance annualisée s’établit ainsi à +10,8% contre -1,3% pour notre benchmark.

Au-delà de la performance globale, nous nous réjouissons de voir que le portefeuille a mieux résisté dans les phases baissières de marché. C’est un avantage psychologique important. Voir son portefeuille dégringoler de 20%, 30% ou davantage peut être déstabilisant et conduire à faire de mauvais choix. Vente au plus bas, capitulation, peur d’acheter… On rappelle aussi que pour rattraper une perte de 10%, il faut un gain de +11,1%. Pour une perte de 25%, un gain de +33% et pour une perte de 50% un gain de +100%.

La surperformance des Pépites PEA en marché baissier a été notable lors de ces 3 périodes :

– 2018, année douloureuse pour les petites capitalisations, le portefeuille Pépites PEA a reculé de 4,4% contre une baisse de 22,9% pour le CAC Mid & Small.

– 2020, année marquée par la crise sanitaire, le portefeuille a progressé de +14,6% contre une baisse de 1,3% pour l’indice.

– 1er semestre 2022, les marchés mondiaux connaissent une débâcle qui restera dans les annales. L’indice américain S&P 500 (indice des 500 plus grosses capitalisations américaines) recule de 21% et signe son pire semestre depuis 1970. Le NASDAQ 100 (indice des 100 plus grosses valeurs technologiques américaines) recule de 30%, sa plus mauvaise performance depuis 2002. Les marchés européens ne sont pas épargnés avec une baisse de 17% pour les indices Stoxx 600 (600 principales capitalisations européennes), CAC 40 et CAC Mid & Small.

Les Pépites PEA s’en sortent mieux avec un recul de 6,2% sur les 6 premiers mois de l’année.

La performance a été soutenue par les valeurs les plus défensives (XXX : +19,2%*, XXX : -2%*), une société exposée au pétrole (XXX : +10,4%*), un titre « bon père de famille » (XXX : -1,1%*), des situations « spéciales » (Gaumont : +4,0%*, XXX : +10,3%*) ou encore notre action anti-fragile (XXX : -1,7%*).

*performance entre le 1er janvier 2022 et le 30 juin 2022 hors dividendes

On espère que cette résilience se confirmera dans le futur (pour réussir, il faut survivre !), mais aussi que le portefeuille continuera de faire au moins jeu égal avec notre benchmark dans les périodes plus porteuses.

Avoir une approche défensive c’est bien, mais il ne s’agit non plus de se retrouver complétement largués lorsque les marchés repartent de l’avant.

Notre portefeuille a également son petit lot de valeurs cycliques qui ont bu la tasse sur ce 1er semestre (XXX : -31,6%, XXX : -30,2%, XXX : -29,4%, XXX : -22,4% ou encore XXX : -18,6%) et on espère qu’elles contribueront à tirer la performance vers le haut lorsque la conjoncture redeviendra plus favorable.

Détail de la performance

Notre capital de départ était de 10 000 EUR. La performance de +67,3% correspond à un gain de 6 729 EUR qui se décompose de la manière suivante :

– gains réalisés : 4 434 EUR (66%)

– dividendes encaissés : 1 956 EUR (29%)

– gains latents (au 30 juin 2022) : 339 EUR (5%)

Les gains réalisés se répartissent ainsi :

Graines Voltz a été le principal contributeur à la performance globale du portefeuille (31%) en raison d’un parcours exceptionnel dans un portefeuille initialement assez concentré, suivi par Softimat (12%) et SFPI(9%).

Conclusion

Nos Pépites PEA ont pour le moment joué le rôle que l’on attendait d’elles :

– apporter une offre supplémentaire aux daubasses 100% pur jus. Composé de 20 lignes, ce portefeuille vous offre un réservoir d’idées d’investissement en plus des 39 daubasses et des 13 sociétés de la pirogue d’Okavongo.

– capter de la valeur avec une approche qui ne soit pas basée principalement sur les actifs. La durée de vie du portefeuille est encore relativement courte au regard de notre horizon très long terme, mais les résultats de ces 5 premières années sont encourageants.

Nous avons donc le plaisir de vous annoncer, cher(e)s abonné(e)s, que l’aventure Pépites PEA va se poursuivre dans ce même état d’esprit. Comme nous l’avons fait jusqu’à présent, nous veillerons à vous proposer des entreprises avec des bilans sains et des valorisations raisonnables, et surtout des actions peu suivies dans un esprit contrariant.

La liquidité sera également un point d’attention particulier. La communauté a bien grandi ces dernières années et notre souhait est évidemment que notre travail puisse bénéficier à toutes et à tous. On rappelle à cet égard qu’il est très souvent possible d’acheter à un prix inférieur au nôtre et de vendre à un prix supérieur au nôtre. Patience donc si le cours monte subitement suite à la publication d’une de nos analyses et que vous souhaitez nous suivre dans notre achat. Cela vous laissera en plus le temps de faire vos devoirs.

On termine cet édito en vous rappelant que le portefeuille Pépites PEA entièrement dévoilé est désormais à retrouver sur le forum (réservé aux abonnés). Tout le contenu des Pépites PEA y est maintenant centralisé : analyses et suivi des sociétés, portefeuille, historique des transactions et suivi de versement des dividendes.